下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

租賃的稅務(wù)是如何處理的?

經(jīng)營(yíng)租賃,又稱為業(yè)務(wù)租賃,它是由大型生產(chǎn)企業(yè)的租賃部或?qū)I(yè)租賃公司向用戶出租本廠產(chǎn)品的一種租賃業(yè)務(wù)。出租人一般擁有自己的出租物倉(cāng)庫(kù),一旦承租人提出要求,即可直接把設(shè)備出租給用戶使用。用戶按租約交租金,在租用期滿后退還設(shè)備。

融資租賃是目前國(guó)際上最為普遍、最基本的非銀行金融形式。它是指出租人根據(jù)承租人(用戶)的請(qǐng)求,與第三方(供貨商)訂立供貨合同,根據(jù)此合同,出租人出資向供貨商購(gòu)買承租人選定的設(shè)備。同時(shí),出租人與承租人訂立一項(xiàng)租賃合同,將設(shè)備出租給承租人,并向承租人收取一定的租金。

1、租賃性質(zhì)的判斷

滿足下列標(biāo)準(zhǔn)之一的,即應(yīng)認(rèn)定為融資租賃:

(1)在租賃期屆滿時(shí),租賃資產(chǎn)的所有權(quán)轉(zhuǎn)移給承租人;

(2)承租人有購(gòu)買租賃資產(chǎn)的選擇權(quán),所訂立的購(gòu)價(jià)預(yù)計(jì)將遠(yuǎn)低于行使選擇權(quán)時(shí)租賃資產(chǎn)的公允價(jià)值,因而在租賃開(kāi)始日就可以合理確定承租人將會(huì)行使這種選擇權(quán);

(3)租賃期占租賃資產(chǎn)可使用年限的大部分(通常解釋為等于或大于75%);

(4)租賃開(kāi)始日最低租賃付款額的現(xiàn)值幾乎相當(dāng)于(通常解釋為等于或大于90%)租賃開(kāi)始日租賃資產(chǎn)的公允價(jià)值;

(5)租賃資產(chǎn)性質(zhì)特殊,如果不做重新改制,只有承租人才能使用。

除融資租賃以外的租賃為經(jīng)營(yíng)租賃。

2、稅收法規(guī)規(guī)定的租賃資產(chǎn)的計(jì)稅基礎(chǔ)和扣除時(shí)間

處理20200616103343724.png)

經(jīng)營(yíng)租賃:以經(jīng)營(yíng)租賃方式租入固定資產(chǎn)發(fā)生的租賃費(fèi)支出,按照租賃期均勻扣除。

融資租賃:以融資租賃方式租入固定資產(chǎn)發(fā)生的租賃費(fèi)支出,按照規(guī)定構(gòu)成融資租入固定資產(chǎn)價(jià)值的部分應(yīng)當(dāng)提取折舊費(fèi)用,分期扣除。

以租賃合同約定的付款總額和承租人在簽訂租賃合同過(guò)程中發(fā)生的相關(guān)費(fèi)用為計(jì)稅基礎(chǔ);租賃合同未約定付款總額的,以該資產(chǎn)的公允價(jià)值和承租人在簽訂租賃合同過(guò)程中發(fā)生的相關(guān)費(fèi)用為計(jì)稅基礎(chǔ)。

226

226發(fā)現(xiàn)前任注冊(cè)會(huì)計(jì)師審計(jì)的財(cái)務(wù)報(bào)表可能存在重大錯(cuò)報(bào)時(shí)該如何處理?:后任注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)要求被審計(jì)單位安排三方會(huì)談。后任注冊(cè)會(huì)計(jì)師查閱前任注冊(cè)會(huì)計(jì)師工作底稿獲取的信息可能影響其實(shí)施審計(jì)程序的性質(zhì).時(shí)間和范圍,A.后任注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)在審計(jì)報(bào)告中表明其審計(jì)意見(jiàn)全部依賴前任的審計(jì)工作底稿信息。B.后任注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)在審計(jì)報(bào)告中表明其審計(jì)意見(jiàn)部分依賴前任的審計(jì)工作底稿信息,C.后任注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)在審計(jì)報(bào)告中提及前任注冊(cè)會(huì)計(jì)師以及已經(jīng)使用前任的審計(jì)工作底稿信息。

353

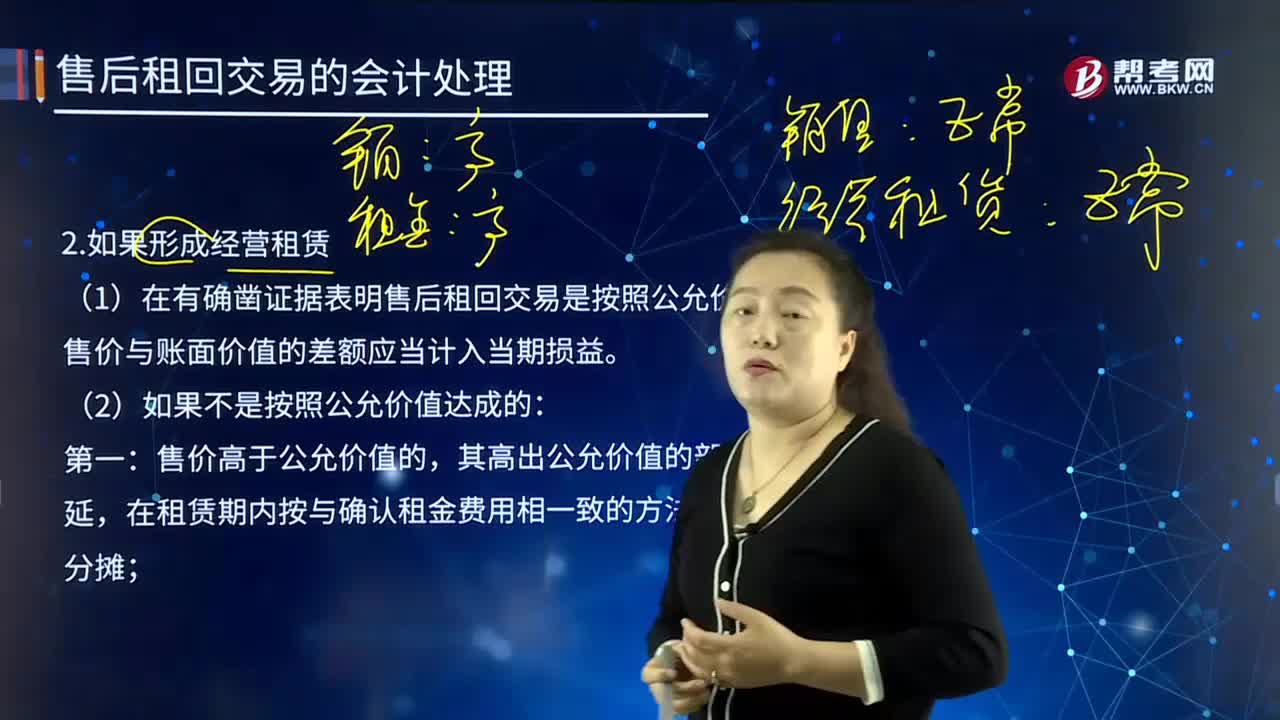

353售后租回交易時(shí),如果形成經(jīng)營(yíng)租賃該如何進(jìn)行會(huì)計(jì)處理?:售后租回交易時(shí),如果形成經(jīng)營(yíng)租賃該如何進(jìn)行會(huì)計(jì)處理?又稱為業(yè)務(wù)租賃,它是由大型生產(chǎn)企業(yè)的租賃部或?qū)I(yè)租賃公司向用戶出租本廠產(chǎn)品的一種租賃業(yè)務(wù)。出租人一般擁有自己的出租物倉(cāng)庫(kù),在租用期滿后退還設(shè)備。(1)在有確鑿證據(jù)表明售后租回交易是按照公允價(jià)值達(dá)成的,售價(jià)與賬面價(jià)值的差額應(yīng)當(dāng)計(jì)入當(dāng)期損益。售價(jià)高于公允價(jià)值的,其高出公允價(jià)值的部分應(yīng)予遞延,售價(jià)低于公允價(jià)值的差額計(jì)入當(dāng)期損益。

553

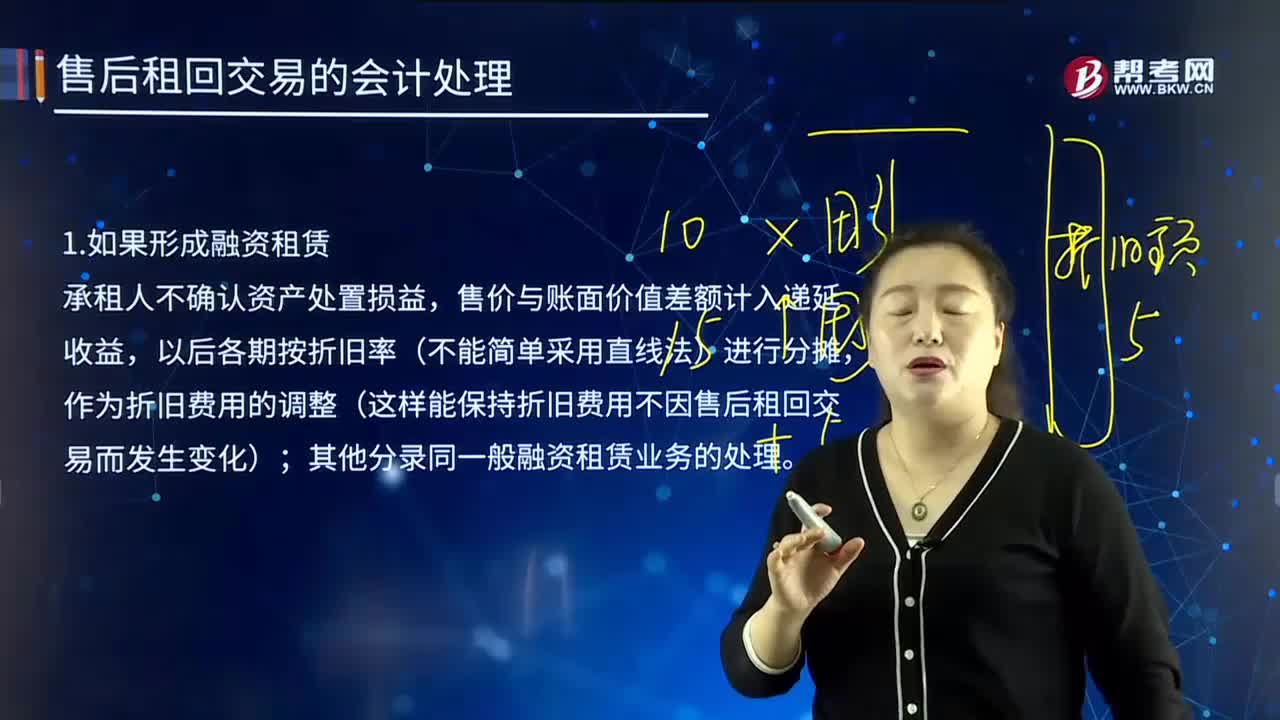

553售后租回交易中,如果形成融資租賃的會(huì)計(jì)處理是怎樣的?:承租人不確認(rèn)資產(chǎn)處置損益,售價(jià)與賬面價(jià)值差額計(jì)入遞延收益,作為折舊費(fèi)用的調(diào)整(這樣能保持折舊費(fèi)用不因售后租回交易而發(fā)生變化);其他分錄同一般融資租賃業(yè)務(wù)的處理。租賃開(kāi)始日最低租賃付款額的現(xiàn)值及融資費(fèi)用分?jǐn)偮实挠?jì)算過(guò)程與結(jié)果同【教材例22-2】。未實(shí)現(xiàn)售后租回?fù)p益=售價(jià)-資產(chǎn)的賬面價(jià)值=售價(jià)-(資產(chǎn)的賬面原價(jià)-累計(jì)折舊),確認(rèn)本月應(yīng)分?jǐn)偟奈磳?shí)現(xiàn)售后租回?fù)p益。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料