下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

如何理解錯(cuò)報(bào)的含義?

錯(cuò)報(bào),指某一財(cái)務(wù)報(bào)表項(xiàng)目的金額、分類、列報(bào),與按照適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)應(yīng)當(dāng)列示的金額、分類、列報(bào)之間存在的差異;或根據(jù)注冊(cè)會(huì)計(jì)師的判斷,為使財(cái)務(wù)報(bào)表在所有重大方面實(shí)現(xiàn)公允反映,需要對(duì)金額、分類、列報(bào)作出的必要調(diào)整。錯(cuò)報(bào)可能是由于錯(cuò)誤或舞弊導(dǎo)致的。

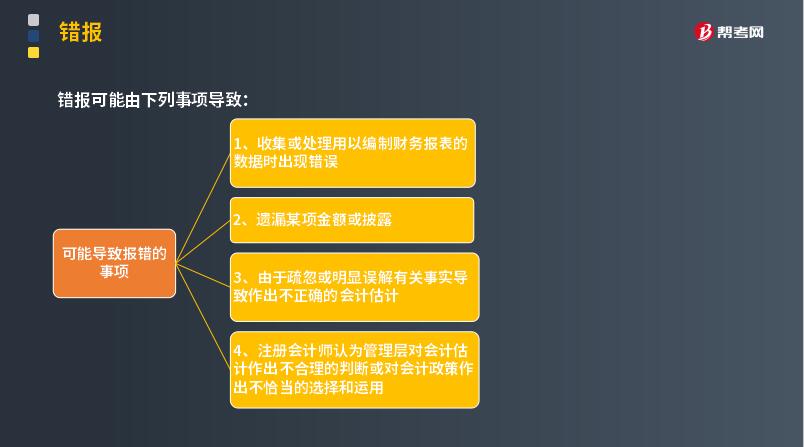

錯(cuò)報(bào)可能由下列事項(xiàng)導(dǎo)致:

1. 收集或處理用以編制財(cái)務(wù)報(bào)表的數(shù)據(jù)時(shí)出現(xiàn)錯(cuò)誤;

2. 遺漏某項(xiàng)金額或披露;

3. 由于疏忽或明顯誤解有關(guān)事實(shí)導(dǎo)致作出不正確的會(huì)計(jì)估計(jì);

4. 注冊(cè)會(huì)計(jì)師認(rèn)為管理層對(duì)會(huì)計(jì)估計(jì)作出不合理的判斷或?qū)?huì)計(jì)政策作出不恰當(dāng)?shù)倪x擇和運(yùn)用;

5. 錯(cuò)報(bào)可能是由于錯(cuò)誤或舞弊導(dǎo)致的。

下面給大家提供一道注冊(cè)會(huì)計(jì)師考試的真題,希望大家認(rèn)真理解,仔細(xì)分析。

【2012年注冊(cè)會(huì)計(jì)師考試真題】下列關(guān)于錯(cuò)報(bào)的說法中,錯(cuò)誤的是( )。

A.明顯微小的錯(cuò)報(bào)不需要累積

B.錯(cuò)報(bào)可能是由于錯(cuò)誤或舞弊導(dǎo)致的

C.錯(cuò)報(bào)僅指某一財(cái)務(wù)報(bào)表項(xiàng)目金額與按照企業(yè)會(huì)計(jì)準(zhǔn)則應(yīng)當(dāng)列示的金額之間的差異

D.判斷錯(cuò)報(bào)是指由于管理層對(duì)會(huì)計(jì)估計(jì)作出不合理的判斷或不恰當(dāng)?shù)剡x擇和運(yùn)用會(huì)計(jì)政策而導(dǎo)致的差異

【答案】C

【解析】錯(cuò)報(bào)是指某一財(cái)務(wù)報(bào)表項(xiàng)目的金額、分類、列報(bào)或披露,與按照適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)應(yīng)當(dāng)列示的金額、分類、列報(bào)或披露之間存在的差異;或根據(jù)注冊(cè)會(huì)計(jì)師的判斷,為使財(cái)務(wù)報(bào)表在所有重大方面實(shí)現(xiàn)公允反映,需要對(duì)金額、分類、列報(bào)或披露作出的必要調(diào)整。

226

226發(fā)現(xiàn)前任注冊(cè)會(huì)計(jì)師審計(jì)的財(cái)務(wù)報(bào)表可能存在重大錯(cuò)報(bào)時(shí)該如何處理?:后任注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)要求被審計(jì)單位安排三方會(huì)談。后任注冊(cè)會(huì)計(jì)師查閱前任注冊(cè)會(huì)計(jì)師工作底稿獲取的信息可能影響其實(shí)施審計(jì)程序的性質(zhì).時(shí)間和范圍,A.后任注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)在審計(jì)報(bào)告中表明其審計(jì)意見全部依賴前任的審計(jì)工作底稿信息。B.后任注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)在審計(jì)報(bào)告中表明其審計(jì)意見部分依賴前任的審計(jì)工作底稿信息,C.后任注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)在審計(jì)報(bào)告中提及前任注冊(cè)會(huì)計(jì)師以及已經(jīng)使用前任的審計(jì)工作底稿信息。

34

34組成部分注冊(cè)會(huì)計(jì)師應(yīng)如何理解?:組成部分注冊(cè)會(huì)計(jì)師應(yīng)如何理解?基于集團(tuán)審計(jì)目的,對(duì)組成部分財(cái)務(wù)信息執(zhí)行相關(guān)工作的注冊(cè)會(huì)計(jì)師就屬于組成部分注冊(cè)會(huì)計(jì)師,組成部分注冊(cè)會(huì)計(jì)師可以是組成部分自己聘請(qǐng)的,也可以是集團(tuán)項(xiàng)目組中單獨(dú)派遣專門審計(jì)組成部分財(cái)務(wù)報(bào)表的人員。

285

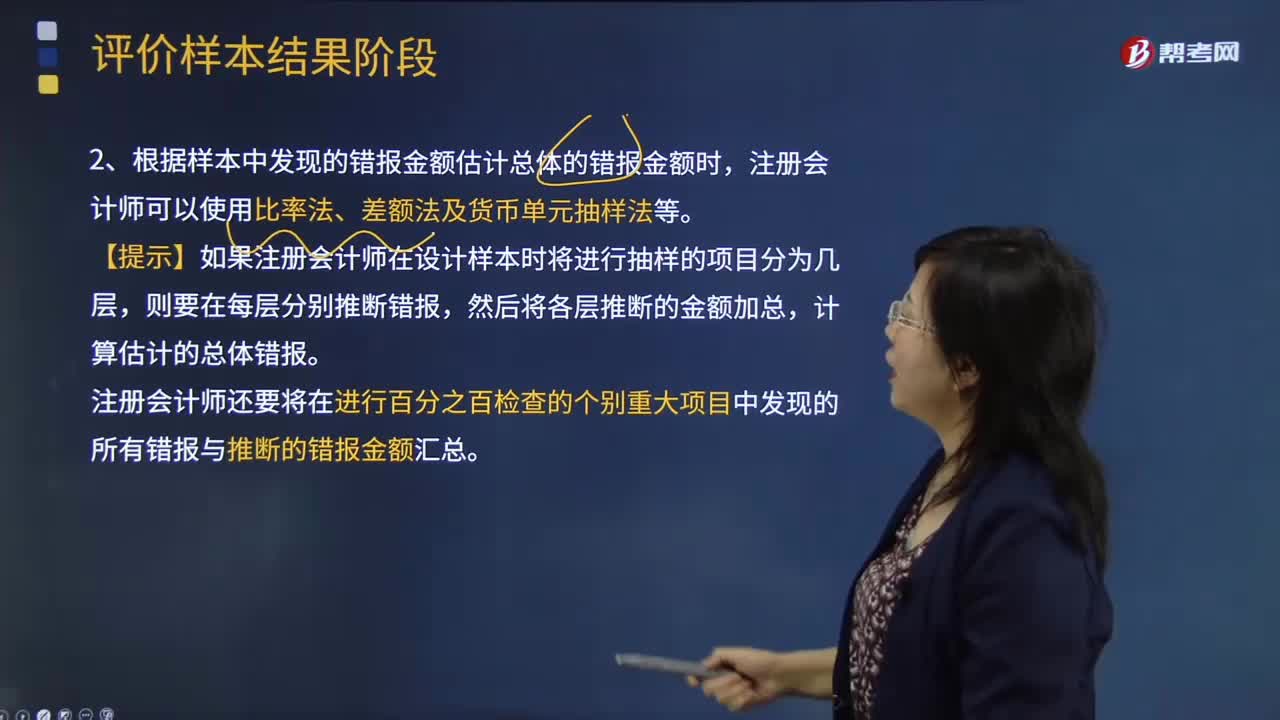

285注冊(cè)會(huì)計(jì)師如何推斷總體錯(cuò)報(bào)?:1、注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)根據(jù)樣本結(jié)果推斷總體的錯(cuò)報(bào)。注冊(cè)會(huì)計(jì)師只能根據(jù)樣本結(jié)果推斷從中選取樣本的總體的錯(cuò)報(bào)金額。2、根據(jù)樣本中發(fā)現(xiàn)的錯(cuò)報(bào)金額估計(jì)總體的錯(cuò)報(bào)金額時(shí),注冊(cè)會(huì)計(jì)師還要將在進(jìn)行百分之百檢查的個(gè)別重大項(xiàng)目中發(fā)現(xiàn)的所有錯(cuò)報(bào)與推斷的錯(cuò)報(bào)金額匯總。①如果邏輯單元的賬面金額大于或等于選樣間隔----推斷的錯(cuò)報(bào)就是該邏輯單元的實(shí)際錯(cuò)報(bào)金額。計(jì)算存在錯(cuò)報(bào)的所有邏輯單元的錯(cuò)報(bào)百分比;

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料