下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

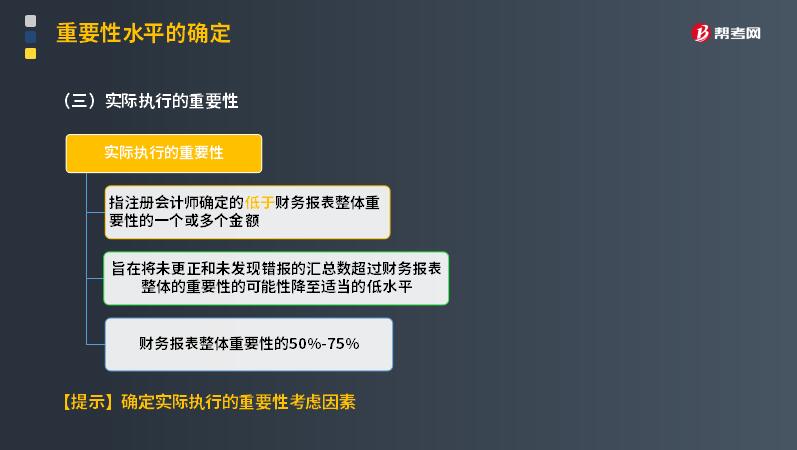

如何理解注冊會(huì)計(jì)師實(shí)際執(zhí)行的重要性?

實(shí)際執(zhí)行的重要性指注冊會(huì)計(jì)師確定的低于財(cái)務(wù)報(bào)表整體重要性的一個(gè)或多個(gè)金額,旨在將未更正和未發(fā)現(xiàn)錯(cuò)報(bào)的匯總數(shù)超過財(cái)務(wù)報(bào)表整體的重要性的可能性降至適當(dāng)?shù)牡退健?/span>

財(cái)務(wù)報(bào)表整體重要性的50%-75%。

【提示】確定實(shí)際執(zhí)行的重要性考慮因素

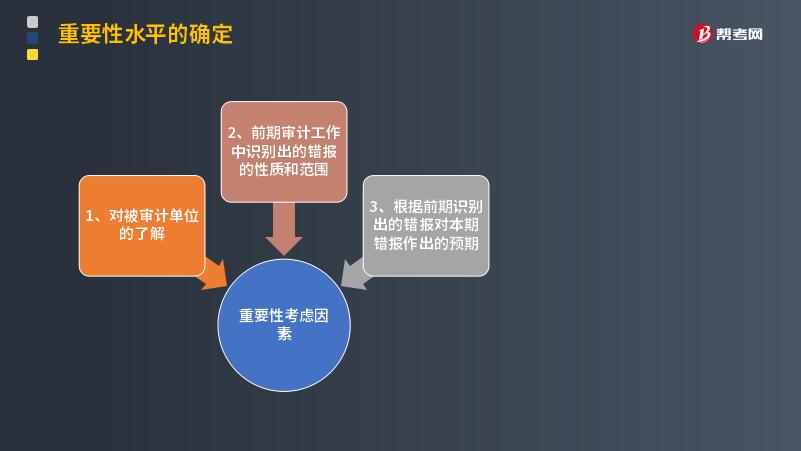

重要性考慮因素:

1. 對(duì)被審計(jì)單位的了解;

2. 前期審計(jì)工作中識(shí)別出的錯(cuò)報(bào)的性質(zhì)和范圍;

3. 根據(jù)前期識(shí)別出的錯(cuò)報(bào)對(duì)本期錯(cuò)報(bào)作出的預(yù)期。

下面以注冊會(huì)計(jì)師考試題為例,向大家詳細(xì)介紹這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望大家認(rèn)真理解。

【2012年注冊會(huì)計(jì)師考試真題】關(guān)于特定類別交易、賬戶余額或披露的重要性水平,下列說法中,錯(cuò)誤的是( )。

A.只有在適用的情況下,才需確定特定類別交易、賬戶余額或披露的重要性水平

B.確定特定類別交易、賬戶余額或披露的重要性水平時(shí),可將與被審計(jì)單位所處行業(yè)相關(guān)的關(guān)鍵性披露作為一項(xiàng)考慮因素

C.特定類別交易、賬戶余額或披露的重要性水平應(yīng)低于財(cái)務(wù)報(bào)表整體的重要性

D.不需確定特定類別交易、賬戶余額或披露的實(shí)際執(zhí)行的重要性

【答案】D

【解析】實(shí)際執(zhí)行的重要性----指注冊會(huì)計(jì)師確定的低于財(cái)務(wù)報(bào)表整體重要性的一個(gè)或多個(gè)金額,旨在將未更正和未發(fā)現(xiàn)錯(cuò)報(bào)的匯總數(shù)超過財(cái)務(wù)報(bào)表整體的重要性的可能性降至適當(dāng)?shù)牡退健?/span> 如果使用,實(shí)際執(zhí)行的重要性還指注冊會(huì)計(jì)師確定的低于特定類別的交易,賬戶余額或披露的重要性水平的一個(gè)或多個(gè)金額。

【2012注冊會(huì)計(jì)師考試真題】關(guān)于財(cái)務(wù)報(bào)表整體的重要性與實(shí)際執(zhí)行的重要性之間的關(guān)系,下列說法中,正確的是( )。

A.實(shí)際執(zhí)行的重要性總是小于財(cái)務(wù)報(bào)表整體的重要性

B.實(shí)際執(zhí)行的重要性可以等于財(cái)務(wù)報(bào)表整體的重要性

C.實(shí)際執(zhí)行的重要性應(yīng)當(dāng)?shù)扔谪?cái)務(wù)報(bào)表整體的重要性的50%

D.實(shí)際執(zhí)行的重要性應(yīng)當(dāng)?shù)扔谪?cái)務(wù)報(bào)表整體的重要性的75%

【答案】A

【解析】實(shí)際執(zhí)行的重要性----指注冊會(huì)計(jì)師確定的低于財(cái)務(wù)報(bào)表整體重要性的一個(gè)或多個(gè)金額,旨在將未更正和未發(fā)現(xiàn)錯(cuò)報(bào)的匯總數(shù)超過財(cái)務(wù)報(bào)表整體的重要性的可能性降至適當(dāng)?shù)牡退健?shí)際執(zhí)行的重要性通常為財(cái)務(wù)報(bào)表整體重要性的50%~75%,因此總是小于財(cái)務(wù)報(bào)表整體的重要性。

【2017年注冊會(huì)計(jì)師考試真題】下列情形中考慮選擇較高的百分比來確定實(shí)際執(zhí)行的重要性的是( )。

A.首次接受委托的審計(jì)項(xiàng)目

B.以前年度調(diào)整較少的項(xiàng)目

C.處于高風(fēng)險(xiǎn)行業(yè)、面臨較大市場競爭壓力

D.存在值得關(guān)注的內(nèi)部控制缺陷

【答案】B

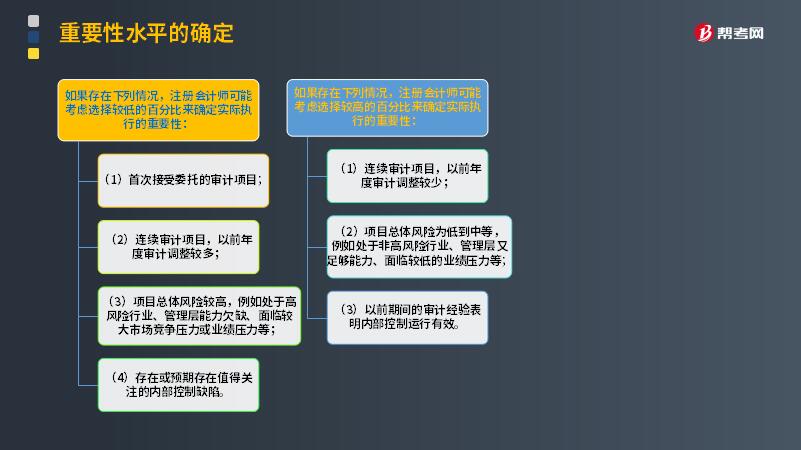

【解析】如果存在下列情況,注冊會(huì)計(jì)師可能考慮選擇較高的百分比來確定實(shí)際執(zhí)行的重要性:

(1)連續(xù)審計(jì)項(xiàng)目,以前年度審計(jì)調(diào)整較少;

(2)項(xiàng)目總體風(fēng)險(xiǎn)為低到中等,例如處于非高風(fēng)險(xiǎn)行業(yè)、管理層有足夠能力、面臨較低的市場競爭壓力和業(yè)績壓力等;

(3)以前期間的審計(jì)經(jīng)驗(yàn)表明內(nèi)部控制運(yùn)行有效。

34

34組成部分注冊會(huì)計(jì)師應(yīng)如何理解?:組成部分注冊會(huì)計(jì)師應(yīng)如何理解?基于集團(tuán)審計(jì)目的,對(duì)組成部分財(cái)務(wù)信息執(zhí)行相關(guān)工作的注冊會(huì)計(jì)師就屬于組成部分注冊會(huì)計(jì)師,組成部分注冊會(huì)計(jì)師可以是組成部分自己聘請(qǐng)的,也可以是集團(tuán)項(xiàng)目組中單獨(dú)派遣專門審計(jì)組成部分財(cái)務(wù)報(bào)表的人員。

297

297注冊會(huì)計(jì)師如何選取樣本并對(duì)其實(shí)施審計(jì)程序?:注冊會(huì)計(jì)師如何選取樣本并對(duì)其實(shí)施審計(jì)程序?2、從剩余項(xiàng)目中選取樣本,【提示】注冊會(huì)計(jì)師從每一層中選取樣本,注冊會(huì)計(jì)師需要先確定選樣間隔;從總體中順序選取樣本,注冊會(huì)計(jì)師再對(duì)包含被選取貨幣單元的賬戶余額或交易(即邏輯單元)實(shí)施檢查,注冊會(huì)計(jì)師可能對(duì)賬面金額大于或等于選樣間隔的項(xiàng)目實(shí)施100%的檢查。3、注冊會(huì)計(jì)師應(yīng)對(duì)選取的每一個(gè)樣本實(shí)施適合于具體審計(jì)目標(biāo)的審計(jì)程序。

137

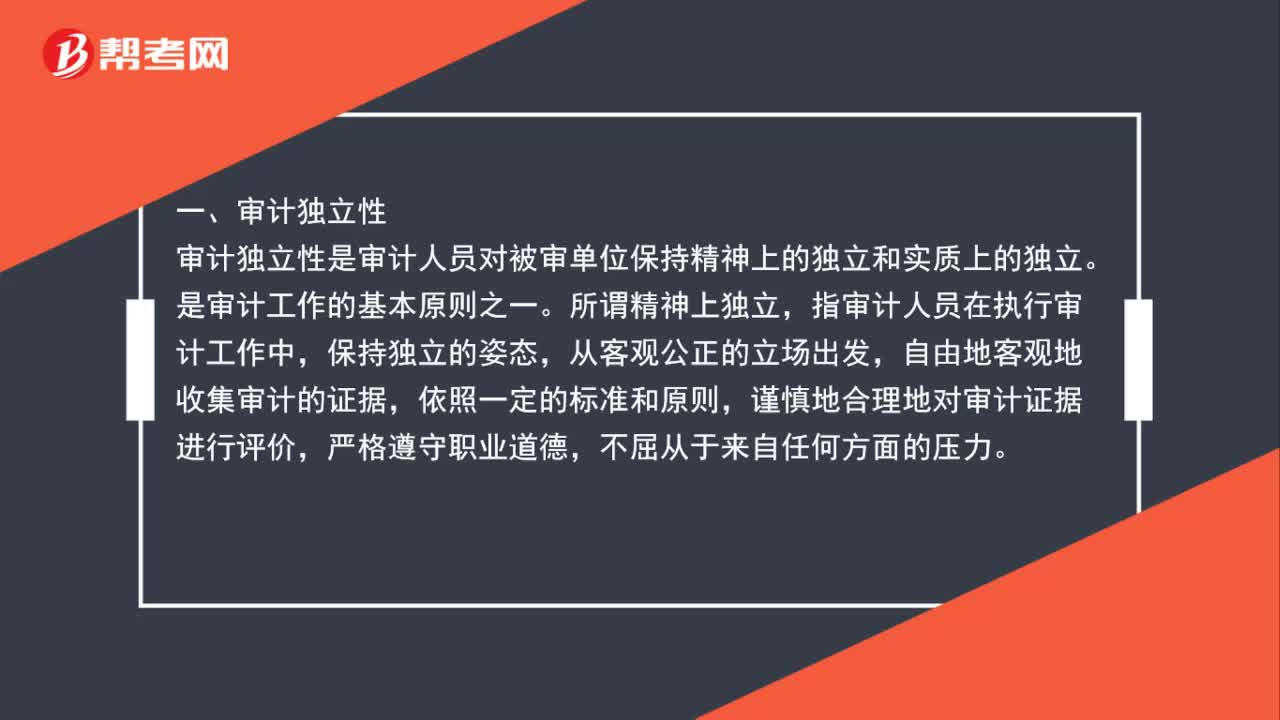

137注冊會(huì)計(jì)師審計(jì)特點(diǎn)是什么?:一、審計(jì)獨(dú)立性。審計(jì)獨(dú)立性是審計(jì)人員對(duì)被審單位保持精神上的獨(dú)立和實(shí)質(zhì)上的獨(dú)立。是審計(jì)工作的基本原則之一,指審計(jì)人員在執(zhí)行審計(jì)工作中,自由地客觀地收集審計(jì)的證據(jù),謹(jǐn)慎地合理地對(duì)審計(jì)證據(jù)進(jìn)行評(píng)價(jià),二、審計(jì)權(quán)威性,審計(jì)權(quán)威性是審計(jì)機(jī)關(guān)在工作中的各種強(qiáng)制力和影響力。審計(jì)的權(quán)威性要得以實(shí)現(xiàn),首先要保證審計(jì)的獨(dú)立性。審計(jì)機(jī)關(guān)如不能獨(dú)立行使審計(jì)監(jiān)督權(quán),國家應(yīng)以各種法規(guī)形式明確審計(jì)機(jī)關(guān)的各種權(quán)力。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料