下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

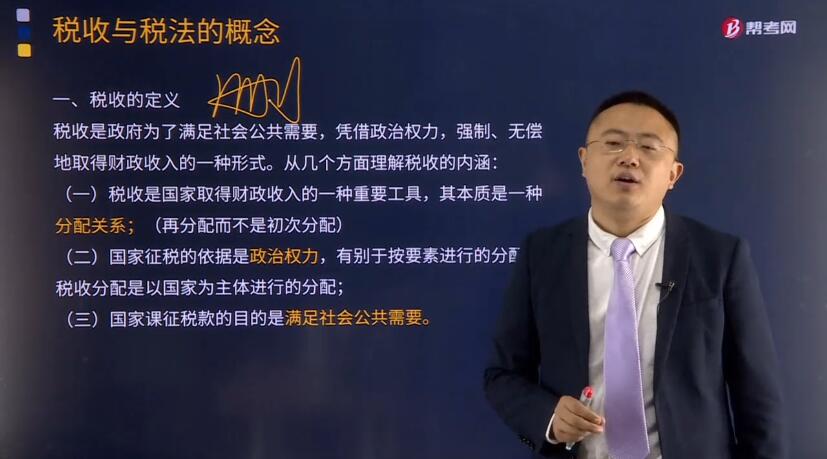

如何理解稅收的定義?稅收是政府為了滿足社會公共需要,憑借政治權(quán)力,按照法律的規(guī)定,強(qiáng)制、無償?shù)厝〉秘?cái)政收人的一種形式。理解稅收的內(nèi)涵需要從稅收的分配關(guān)系本質(zhì)、國家稅權(quán)、稅收目的三個(gè)方面來把握。

(一) 稅收是國家取得財(cái)政收入的一種重要工具,其本質(zhì)是一種分配關(guān)系

國家要行使職能必須有一定的財(cái)政收入作為保障。取得財(cái)政收人的手段多種多樣,如征稅、發(fā)行貨幣、發(fā)行國債、收費(fèi)、罰沒等,其中稅收是大部分國家取得財(cái)政收入的主要形式。在社會再生產(chǎn)過程中,分配是連接生產(chǎn)與消費(fèi)的必要環(huán)節(jié),在市場經(jīng)濟(jì)條件下,分配主要是對社會產(chǎn)品價(jià)值的分割。稅收解決的是分配問題,是國家參與社會產(chǎn)品價(jià)值分配的法定形式,處于社會再生產(chǎn)的分配環(huán)節(jié),因而從本質(zhì)上它體現(xiàn)的是一種分配關(guān)系。

(二) 國家征稅的依據(jù)是政治權(quán)力,它有別于按生產(chǎn)要素進(jìn)行的分配

國家通過征稅,將一部分社會產(chǎn)品由納稅人所有轉(zhuǎn)變?yōu)閲宜校虼苏鞫惖倪^程實(shí)際上是國家參與社會產(chǎn)品的分配過程。國家與納稅人之間形成的這種分配關(guān)系與社會再生產(chǎn)中的一般分配關(guān)系不同。

分配問題涉及兩個(gè)基本問題:一是分配的主體;二是分配的依據(jù)。稅收分配是以國家為主體進(jìn)行的分配,而一般分配則是以各生產(chǎn)要素的所有者為主體進(jìn)行的分配;稅收分配是國家憑借政治權(quán)力,以法律的形式進(jìn)行的分配,而一般分配則是基于生產(chǎn)要素進(jìn)行的分配。

(三) 國家征稅的目的是滿足社會公共需要

國家在履行其公共職能的過程中必然要有一定的公共支出。公共產(chǎn)品提供的特殊性決定了公共支出一般情況下不可能由公民個(gè)人、企業(yè)采取自愿出價(jià)的方式,而只能采用由國家(政府)強(qiáng)制征稅的方式,由經(jīng)濟(jì)組織、單位和個(gè)人來負(fù)擔(dān)。

國家征稅的目的是滿足提供社會公共產(chǎn)品的需要,以及彌補(bǔ)市場失靈、促進(jìn)公平分配等的需要。同時(shí),國家征稅也要受到所提供公共產(chǎn)品規(guī)模和質(zhì)量的制約。此外,財(cái)政是國家治理的基礎(chǔ)和重要支柱,優(yōu)化與國家治理體系相適應(yīng)的稅收制度和稅法體系是建設(shè)中國特色社會主義財(cái)政制度的重要內(nèi)容,為此既需要循序漸進(jìn)落實(shí)稅收法定原則,使征稅有法可依、有法必依;還需要保持合理的宏觀稅負(fù)水平,激發(fā)社會活力;更需要構(gòu)建有利于促進(jìn)公平競爭、創(chuàng)新驅(qū)動和人力資本積累的稅收制度,發(fā)揮先進(jìn)稅收制度對經(jīng)濟(jì)社會高質(zhì)量發(fā)展的促進(jìn)作用。

下面給大家提供一道注冊會計(jì)師考試的真題,希望大家認(rèn)真學(xué)習(xí)理解。

【2016年·多選題】以下關(guān)于對稅收概念的相關(guān)理解正確的是( )。

A. 稅收是目前我國政府取得財(cái)政收入的最主要工

B. 國家征稅依據(jù)的是財(cái)產(chǎn)權(quán)利

C. 國家征稅是為了滿足社會公共需要

D. 稅收分配是以國家為主體進(jìn)行的分配

【答案】ACD

【解析】國家征稅的依據(jù)是政治權(quán)利。

88

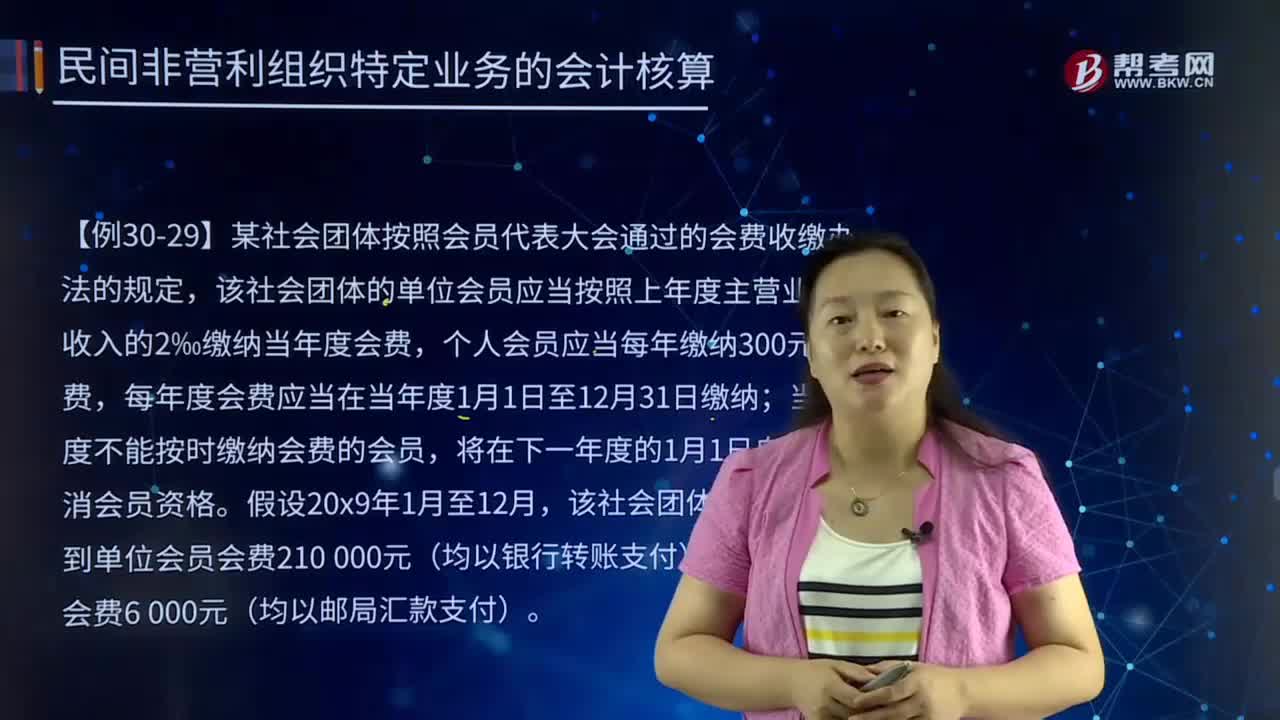

88如何理解會費(fèi)收入的定義?:如何理解會費(fèi)收入的定義?會費(fèi)收入的定義是指民間非營利組織根據(jù)章程等的規(guī)定向會員收取的會費(fèi)。民間非營利組織的會費(fèi)收入為非限定性收入,會費(fèi)收入的核算:會費(fèi)收入——非限定性收入(無限定用途):會費(fèi)收入——限定性收入。會費(fèi)收入——非限定性收入;【例30-29】某社會團(tuán)體按照會員代表大會通過的會費(fèi)收繳辦法的規(guī)定,該社會團(tuán)體的單位會員應(yīng)當(dāng)按照上年度主營業(yè)務(wù)收入的2‰繳納當(dāng)年度會費(fèi)。

34

34組成部分注冊會計(jì)師應(yīng)如何理解?:組成部分注冊會計(jì)師應(yīng)如何理解?基于集團(tuán)審計(jì)目的,對組成部分財(cái)務(wù)信息執(zhí)行相關(guān)工作的注冊會計(jì)師就屬于組成部分注冊會計(jì)師,組成部分注冊會計(jì)師可以是組成部分自己聘請的,也可以是集團(tuán)項(xiàng)目組中單獨(dú)派遣專門審計(jì)組成部分財(cái)務(wù)報(bào)表的人員。

66

66注冊會計(jì)師稅法是什么?:注冊會計(jì)師稅法是什么?注冊會計(jì)師稅法是注冊會計(jì)師六科之一,一共有14個(gè)章節(jié),需要掌握各個(gè)稅種的稅務(wù)處理以及稅收管理相關(guān)內(nèi)容。而稅法是各種稅收法規(guī)的總稱。是稅收機(jī)關(guān)征稅和納稅人據(jù)以納稅的法律依據(jù)。稅法包括稅收法令、條例、稅則、施行細(xì)則、征收辦法及其他有關(guān)稅收的規(guī)定。稅法由國家立法機(jī)關(guān)制定頒布,或由國家立法機(jī)關(guān)授權(quán)國家機(jī)關(guān)制定公布。注冊會計(jì)師稅法考試題型:

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料