下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

對于劃分為持有待售的非流動資產(chǎn)或處置組,公允價值是如何確定的?

公允價值,亦稱公允市價、公允價格。熟悉市場情況的買賣雙方在公平交易的條件下和自愿的情況下所確定的價格,或無關(guān)聯(lián)的雙方在公平交易的條件下一項(xiàng)資產(chǎn)可以被買賣或者一項(xiàng)負(fù)債可以被清償?shù)某山粌r格。

-公允價值的確定20200729162234575.png)

關(guān)于公允價值的確定:對于劃分為持有待售的非流動資產(chǎn)或處置組,企業(yè)應(yīng)當(dāng)按照(企業(yè)會計(jì)準(zhǔn)則第39號——公允價值計(jì)量》的有關(guān)規(guī)定確定其公允價值。具體來說,如果企業(yè)已經(jīng)獲得確定的購買承諾,應(yīng)當(dāng)參考交易價格確定持有待售的非流動資產(chǎn)或處置組的公允價值,交易價格應(yīng)當(dāng)考慮可變對價、非現(xiàn)金對價、應(yīng)付客戶對價等因素的影響。如果企業(yè)尚未獲得確定的購買承諾,例如對于專為轉(zhuǎn)售而取得的非流動資產(chǎn)或處置組,企業(yè)應(yīng)當(dāng)對其公允價值做出估計(jì),優(yōu)先使用市場報價等可觀察輸入值。

785

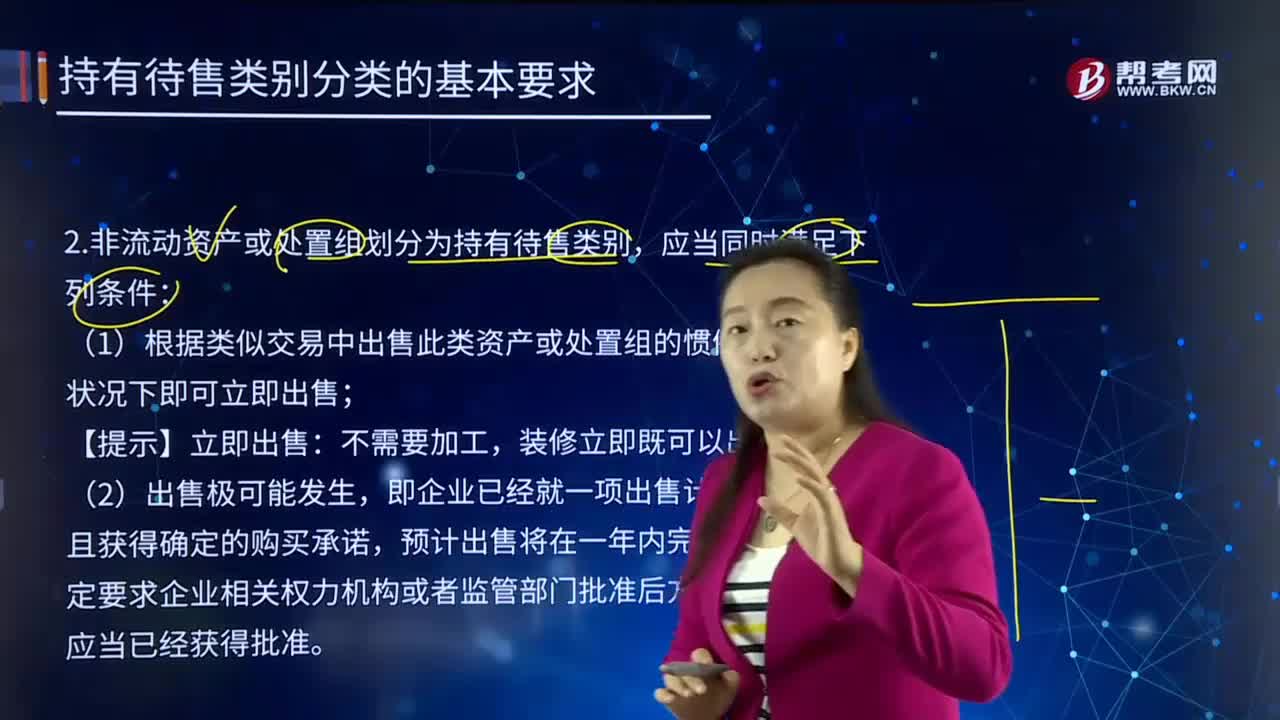

785在怎樣的情形下,非流動資產(chǎn)或處置組劃分為持有待售類別?:企業(yè)主要通過出售而非持續(xù)使用一項(xiàng)非流動資產(chǎn)或處置組收回其賬面價值的,即企業(yè)已經(jīng)就一項(xiàng)出售計(jì)劃作出決議且獲得確定的購買承諾,丙公司打算將生產(chǎn)設(shè)備連同客戶訂單—起轉(zhuǎn)讓給買方,D.丁公司承諾出售一臺生產(chǎn)設(shè)備的計(jì)劃,這種情況下符合當(dāng)前狀況下立即可出售的條件,在當(dāng)前狀況下還不符合立即可出售的條件。說明生產(chǎn)設(shè)備在當(dāng)前狀況下還不符合立即可出售的條件,也并不影響其滿足在當(dāng)前狀況下即可立即出售的條件。

118

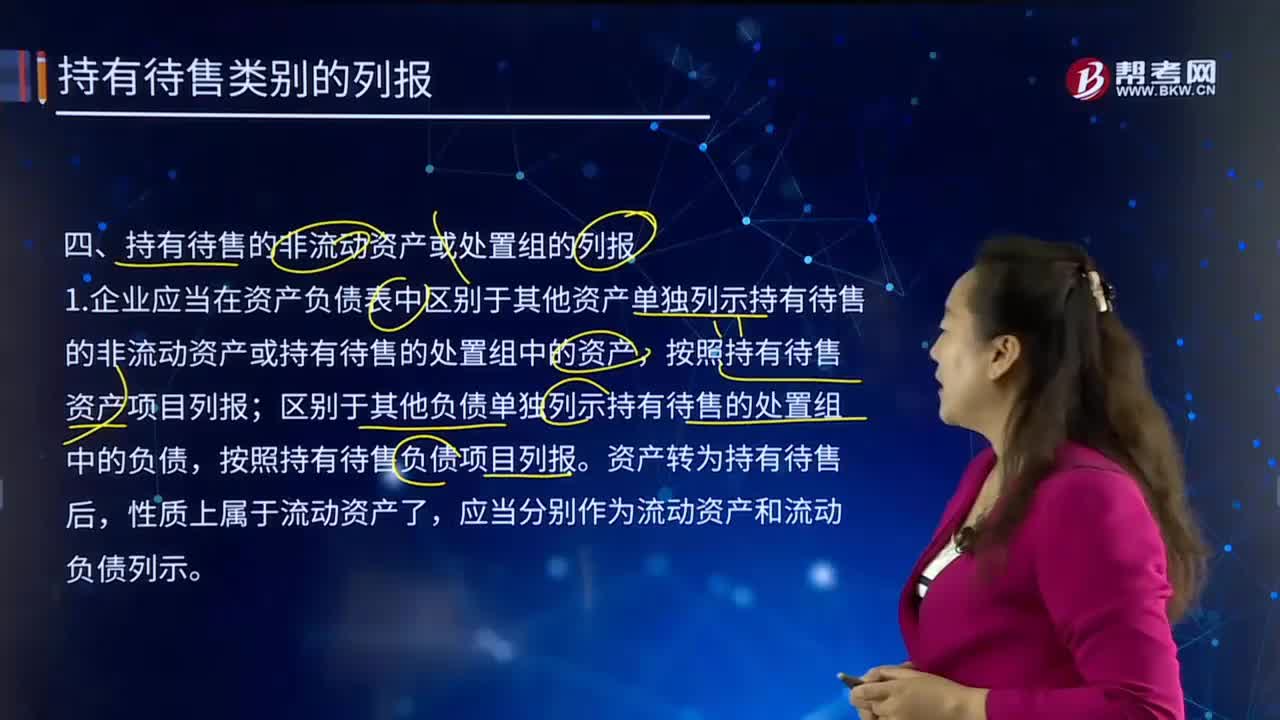

118應(yīng)怎樣對持有待售的非流動資產(chǎn)或處置組進(jìn)行列報?:應(yīng)怎樣對持有待售的非流動資產(chǎn)或處置組進(jìn)行列報?持有待售的非流動資產(chǎn)或處置組的列報:1.企業(yè)應(yīng)當(dāng)在資產(chǎn)負(fù)債表中區(qū)別于其他資產(chǎn)單獨(dú)列示持有待售的非流動資產(chǎn)或持有待售的處置組中的資產(chǎn),按照持有待售資產(chǎn)項(xiàng)目列報;區(qū)別于其他負(fù)債單獨(dú)列示持有待售的處置組中的負(fù)債,按照持有待售負(fù)債項(xiàng)目列報。2.持有待售的非流動資產(chǎn)或持有待售的處置組中的資產(chǎn)與持有待售的處置組中的負(fù)債不應(yīng)當(dāng)相互抵銷。

302

302計(jì)量持有待售的處置組時,如何抵減其賬面價值?:賬面價值是指按照會計(jì)核算的原理和方法反映計(jì)量的企業(yè)價值。是企業(yè)資產(chǎn)負(fù)債表上體現(xiàn)的企業(yè)全部資產(chǎn)扣除折舊、損耗和攤銷與企業(yè)全部負(fù)債之間的差額,應(yīng)當(dāng)首先按照相關(guān)會計(jì)準(zhǔn)則規(guī)定計(jì)量處置組中不適用本準(zhǔn)則計(jì)量規(guī)定的資產(chǎn)和負(fù)債的賬面價值,計(jì)算處置組的總賬面價值,確認(rèn)的資產(chǎn)減值損失金額,應(yīng)當(dāng)先抵減處置組中商譽(yù)的賬面價值,需要按照原準(zhǔn)則先計(jì)算其賬面價值;在計(jì)算處置組中其他資產(chǎn)的賬面價值;

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料