下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

購(gòu)買無(wú)形資產(chǎn)預(yù)付一半怎么做賬?

先預(yù)付一部分貨款,會(huì)計(jì)分錄為:

借:預(yù)付賬款

貸:銀行存款

20200707120306963.jpg)

因此做付款憑證,或者也可以做:

借:無(wú)形資產(chǎn)或者管理費(fèi)用

貸:銀行存款

應(yīng)付賬款

如果軟件是單獨(dú)購(gòu)買,應(yīng)計(jì)入無(wú)形資產(chǎn)增值稅專用票,分錄為:

借:無(wú)形資產(chǎn)

應(yīng)交稅費(fèi)-應(yīng)交增值稅-進(jìn)項(xiàng)

貸:庫(kù)存現(xiàn)金

企業(yè)外購(gòu)的無(wú)形資產(chǎn),按應(yīng)計(jì)入無(wú)形資產(chǎn)成本的金額,借記“無(wú)形資產(chǎn)”科目、貸記“銀行存款”等科目。

自行開(kāi)發(fā)的無(wú)形資產(chǎn)按應(yīng)予資本化的支出,借記“無(wú)形資產(chǎn)”科目、貸記“研發(fā)支出”科目。

用固定資產(chǎn)換購(gòu)無(wú)形資產(chǎn):

借:無(wú)形資產(chǎn)

累計(jì)折舊

貸:固定資產(chǎn)

銀行存款

營(yíng)業(yè)外收入

自行研發(fā)出的無(wú)形資產(chǎn):

借:無(wú)形資產(chǎn)

貸:研發(fā)支出

1061

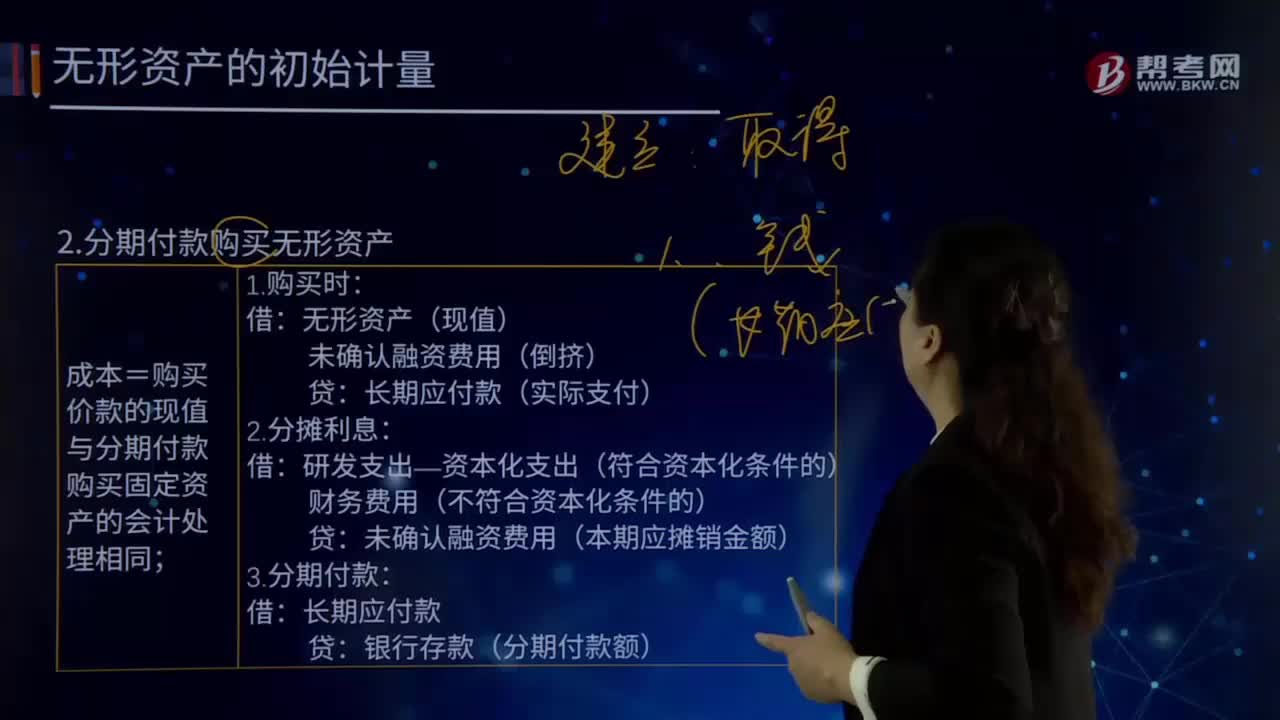

1061怎樣分期付款購(gòu)買無(wú)形資產(chǎn)?:怎樣分期付款購(gòu)買無(wú)形資產(chǎn)?成本=購(gòu)買價(jià)款的現(xiàn)值與分期付款購(gòu)買固定資產(chǎn)的會(huì)計(jì)處理相同。未確認(rèn)融資費(fèi)用(倒擠):長(zhǎng)期應(yīng)付款(實(shí)際支付):未確認(rèn)融資費(fèi)用(本期應(yīng)攤銷金額),經(jīng)與乙公司協(xié)議采用分期付款方式支付款項(xiàng)。甲公司的賬務(wù)處理如下(未確認(rèn)融資費(fèi)用攤銷見(jiàn)表5-1),未確認(rèn)的融資費(fèi)用=1 000-865.9=134.1(萬(wàn)元):未確認(rèn)的融資費(fèi)用:各年未確認(rèn)融資費(fèi)用的攤銷可計(jì)算如下:

64

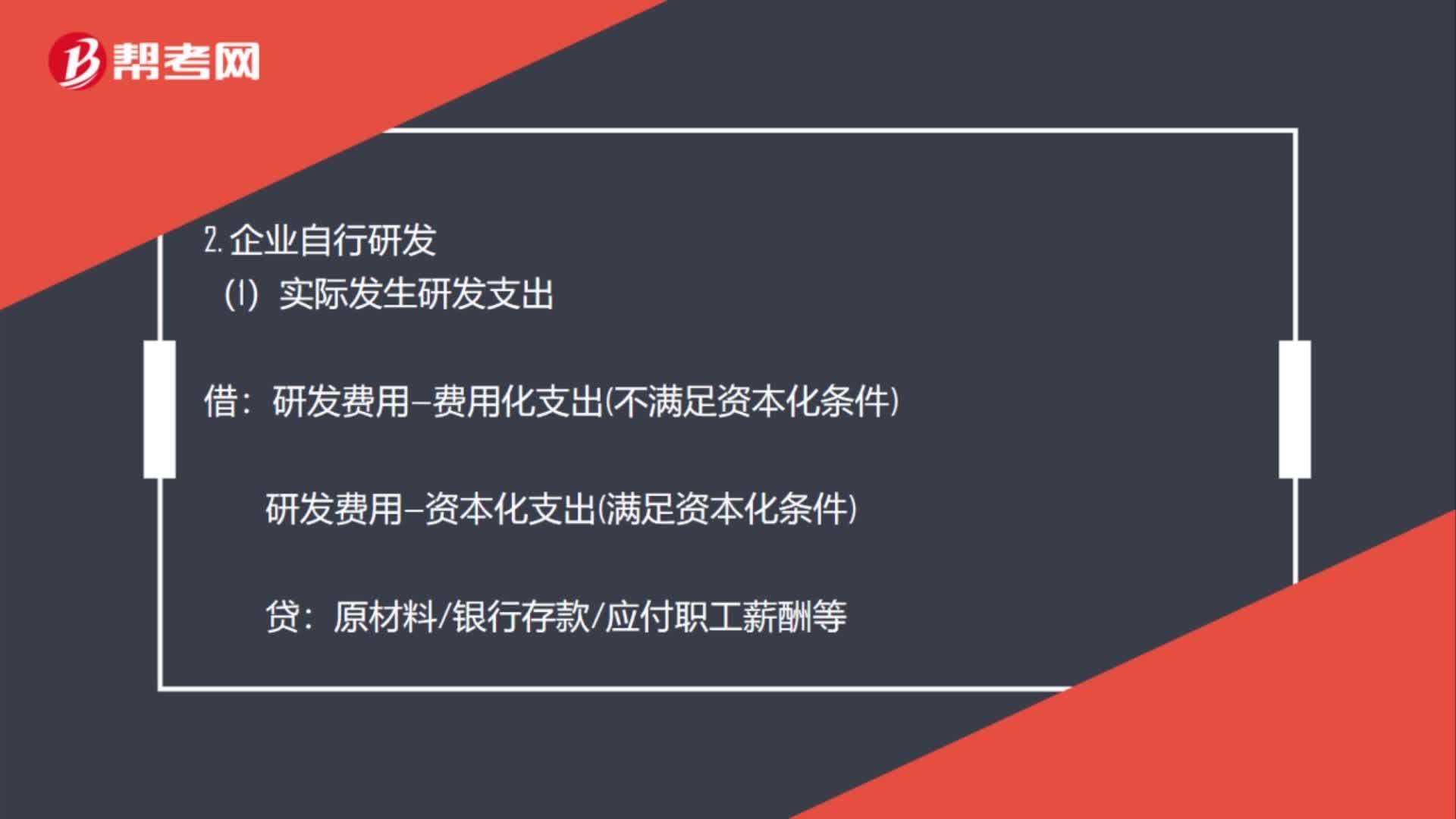

64購(gòu)入的無(wú)形資產(chǎn)怎么做賬?:購(gòu)入的無(wú)形資產(chǎn)怎么做賬?應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額):銀行存款:2. 企業(yè)自行研發(fā):(1)實(shí)際發(fā)生研發(fā)支出:研發(fā)費(fèi)用—費(fèi)用化支出(不滿足資本化條件)研發(fā)費(fèi)用—資本化支出(滿足資本化條件)原材料銀行存款應(yīng)付職工薪酬等(2)達(dá)到預(yù)定用途無(wú)形資產(chǎn)貸研發(fā)費(fèi)用—資本化支出(3)期末費(fèi)用化支出轉(zhuǎn)出借管理費(fèi)用貸研發(fā)費(fèi)用—費(fèi)用化支出

92

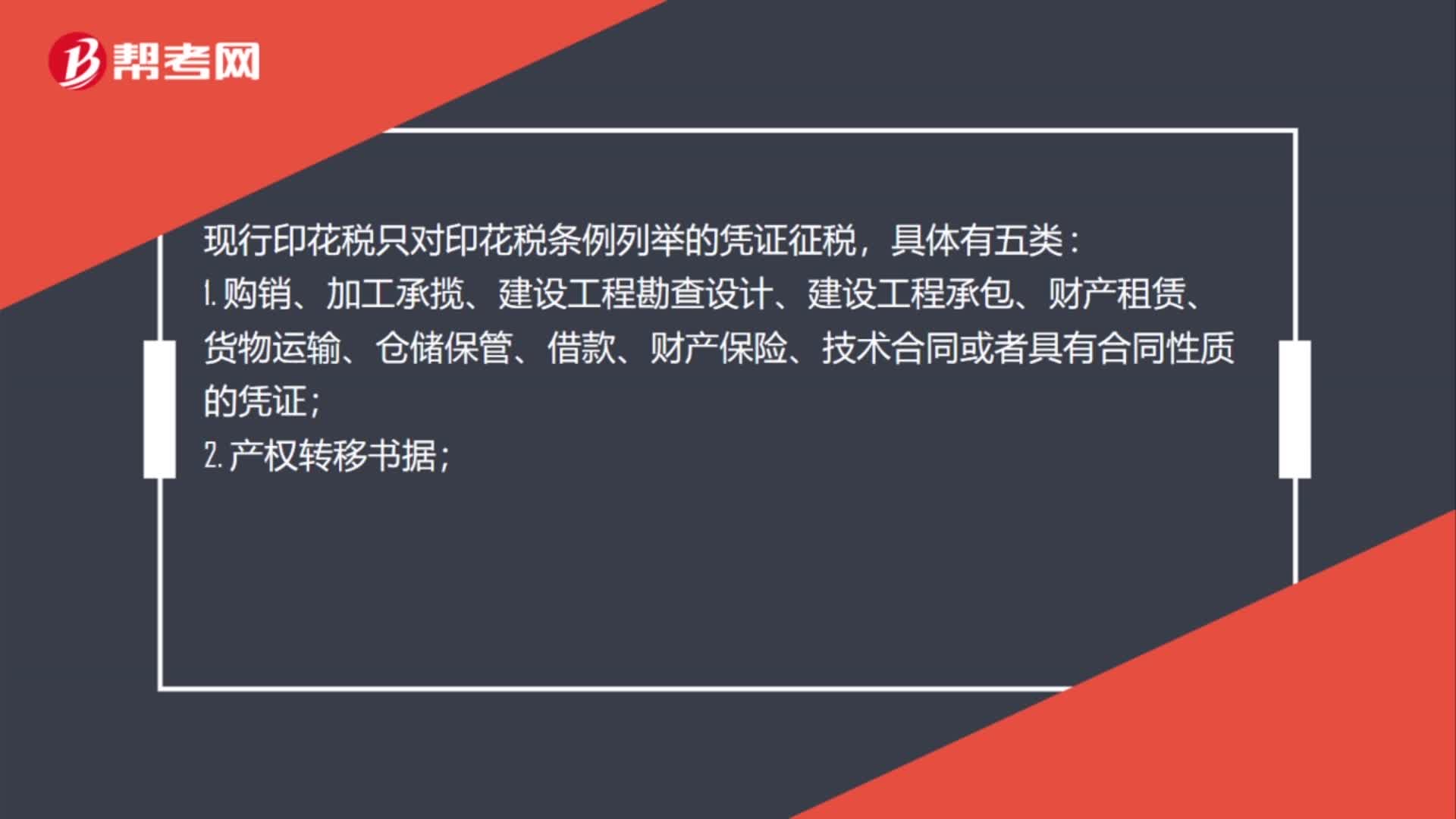

92購(gòu)買無(wú)形資產(chǎn)怎么交印花稅?:購(gòu)買無(wú)形資產(chǎn)怎么交印花稅?購(gòu)買固定資產(chǎn)、無(wú)形資產(chǎn)等作為產(chǎn)權(quán)轉(zhuǎn)讓數(shù)據(jù)、融資租賃合同等繳納的印花稅計(jì)入資產(chǎn)成本,相當(dāng)于買入時(shí)支付相關(guān)稅費(fèi)的一部分。按照新會(huì)計(jì)準(zhǔn)則指南規(guī)定,外購(gòu)?fù)恋厥褂脵?quán)時(shí)交納的契稅計(jì)入“(房地產(chǎn)企業(yè))科目;繳納的印花稅計(jì)入“管理費(fèi)用-印花稅”現(xiàn)行印花稅只對(duì)印花稅條例列舉的憑證征稅。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料