下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

B、采取一次性全額收款方式銷售開發(fā)產(chǎn)品的,應(yīng)于實際收訖價款或取得索取價款憑據(jù)(權(quán)利)之日,確認(rèn)收入的實現(xiàn)

C、采取銀行按揭方式銷售開發(fā)產(chǎn)品的,其首付款應(yīng)于實際收到日確認(rèn)收入的實現(xiàn),余款在銀行按揭貸款辦理轉(zhuǎn)賬之日確認(rèn)收入的實現(xiàn)

D、企業(yè)將開發(fā)產(chǎn)品用于捐贈、贊助、職工福利、獎勵、對外投資、分配給股東或投資人、抵償債務(wù)、換取其他企事業(yè)單位和個人的非貨幣性資產(chǎn)等行為,應(yīng)視同銷售

E、企業(yè)銷售未完工開發(fā)產(chǎn)品的計稅毛利率由各省、自治區(qū)、直轄市國家稅務(wù)局、地方稅務(wù)局按規(guī)定進(jìn)行確定

175

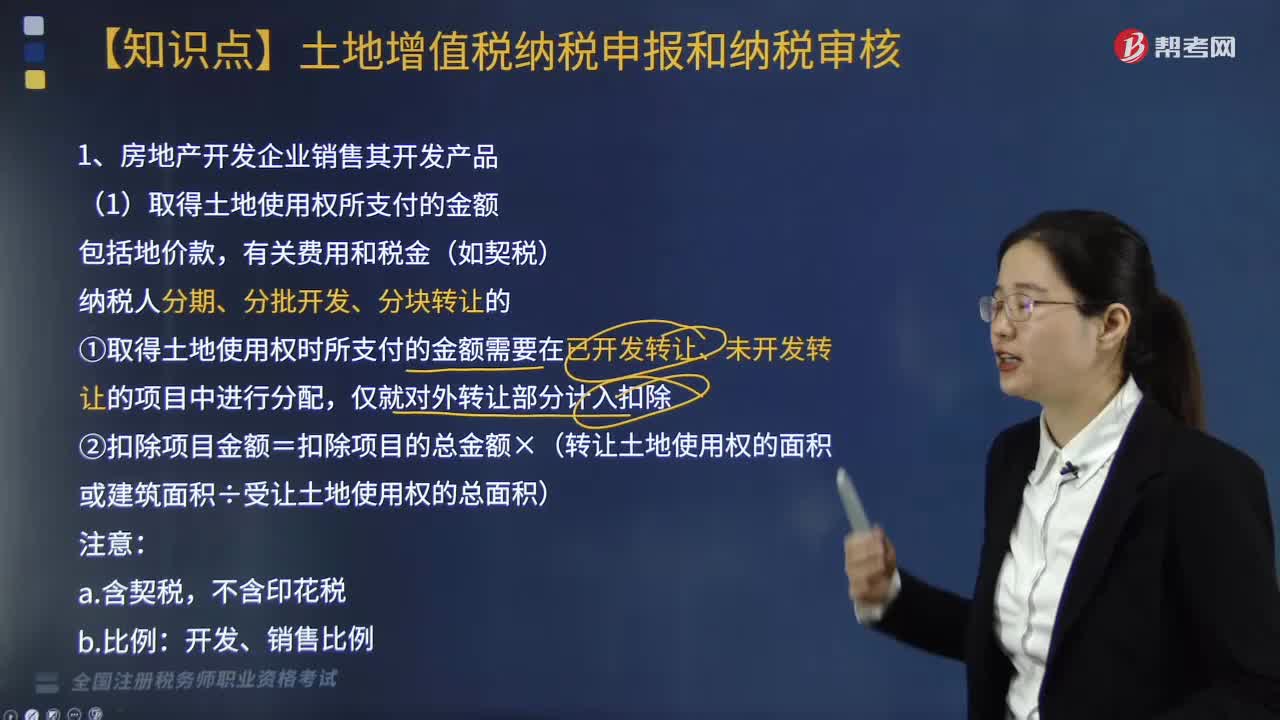

175房地產(chǎn)開發(fā)企業(yè)銷售的開發(fā)產(chǎn)品包括哪些?:房地產(chǎn)開發(fā)企業(yè)銷售的開發(fā)產(chǎn)品包括哪些?

156

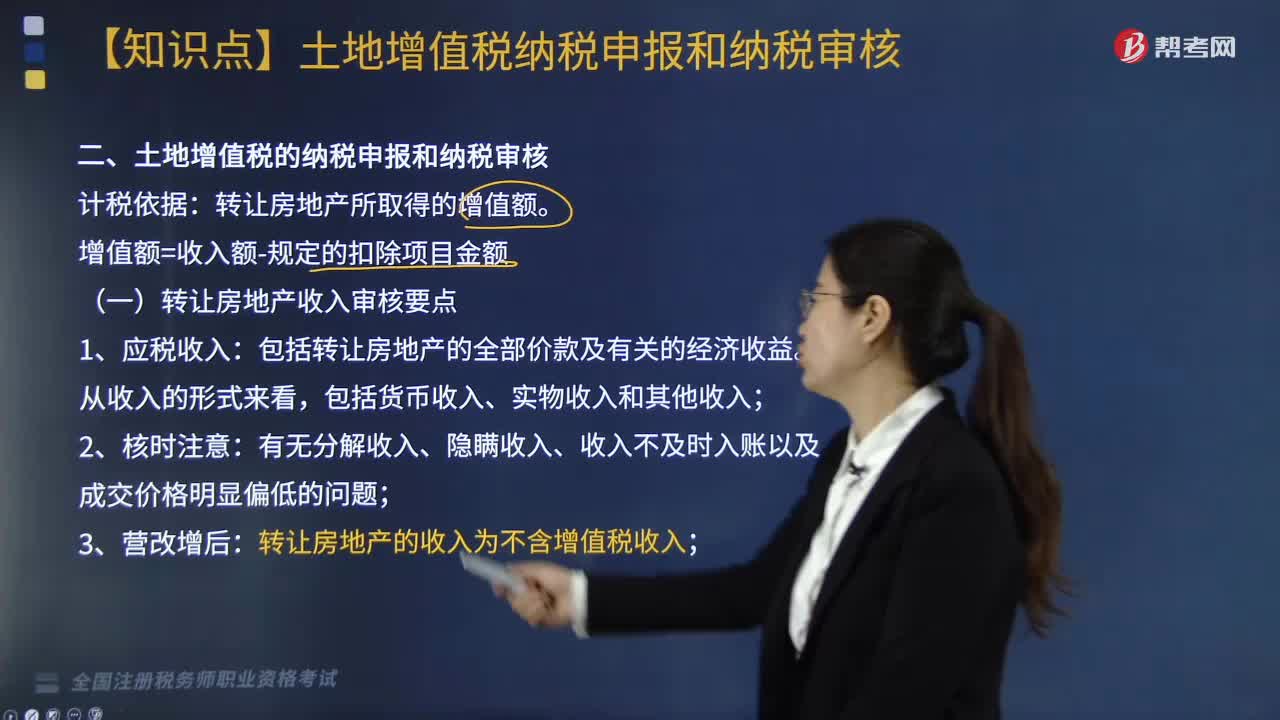

156土地增值稅中轉(zhuǎn)讓房地產(chǎn)收入審核要點是什么?:土地增值稅中轉(zhuǎn)讓房地產(chǎn)收入審核要點是什么?

838

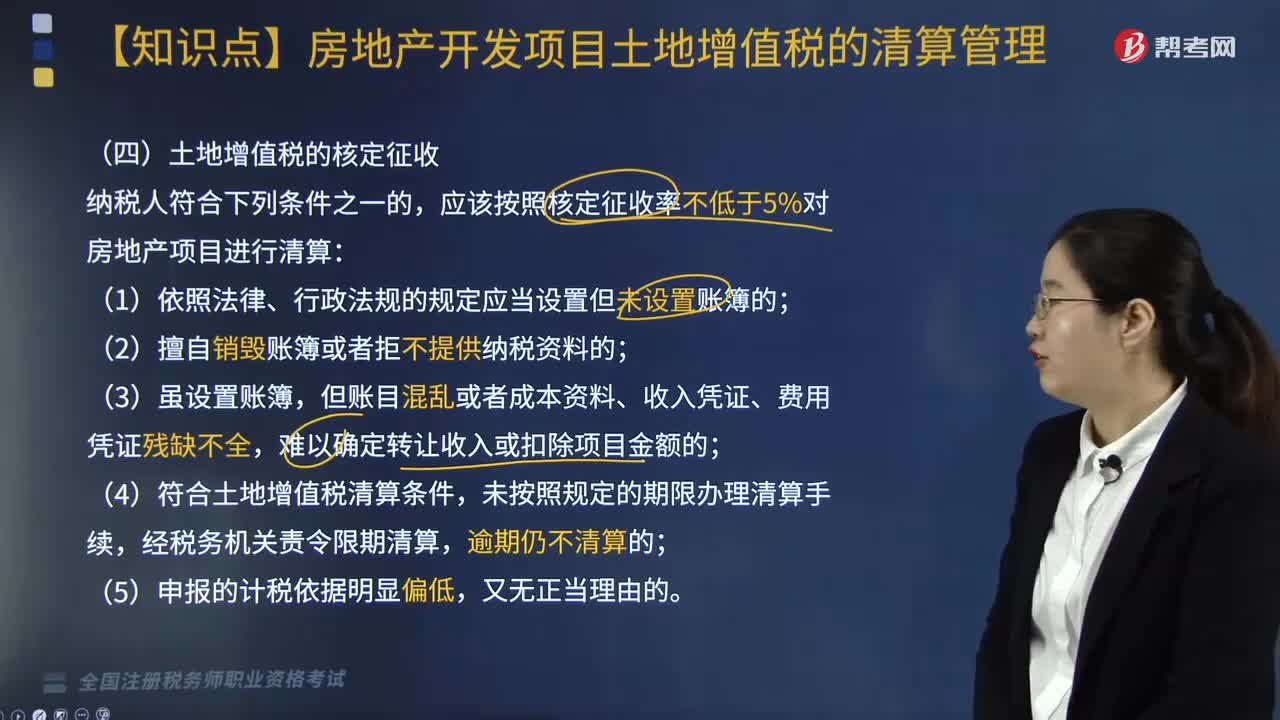

838清算后再轉(zhuǎn)讓房地產(chǎn)如何處理?:扣除項目金額按清算時的單位建筑面積成本費用乘以銷售或轉(zhuǎn)讓面積計算。單位建筑面積成本費用=清算時的扣除項目總金額÷清算的總建筑面積,應(yīng)該按照核定征收率不低于5%對房地產(chǎn)項目進(jìn)行清算;【解析】清算比例=已轉(zhuǎn)讓的房地產(chǎn)建筑面積÷整個項目可售建筑面積×100%=15000.8÷17000×100%=88.24%。2.W項目清算時允許扣除的與轉(zhuǎn)讓房地產(chǎn)有關(guān)的稅金( )萬元。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料