下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

快速了解一下審計(jì)的保密內(nèi)容是什么?

保密即對(duì)審計(jì)單位的會(huì)議內(nèi)容決策和被審計(jì)單位的有關(guān)不對(duì)外公布的問題及資料進(jìn)行保密。

做好審計(jì)保密工作,是保證審計(jì)機(jī)關(guān)依法獨(dú)立開展審計(jì)工作的基本前提,是防范審計(jì)風(fēng)險(xiǎn)、保障被審計(jì)單位合法權(quán)益的重要工作。只有不斷做好審計(jì)保密工作,才能不斷提升審計(jì)監(jiān)督工作的效果,保障審計(jì)事業(yè)的持續(xù)發(fā)展。

審計(jì)機(jī)關(guān)是綜合經(jīng)濟(jì)監(jiān)督部門,監(jiān)督對(duì)象涉及各行各業(yè)。審計(jì)機(jī)關(guān)在實(shí)施審計(jì)監(jiān)督過程中,涉及大量的商業(yè)秘密、國家秘密。審計(jì)工作接觸秘密多、存儲(chǔ)秘密較集中、傳遞秘密頻繁,保密管理范圍廣、難度大。審計(jì)保密工作不僅涉及眾多被審計(jì)單位的商業(yè)秘密,更涉及審計(jì)機(jī)關(guān)經(jīng)整理、加工、提煉后所形成的工作秘密甚至國家秘密。

-審計(jì)-保密20200723154329416.png)

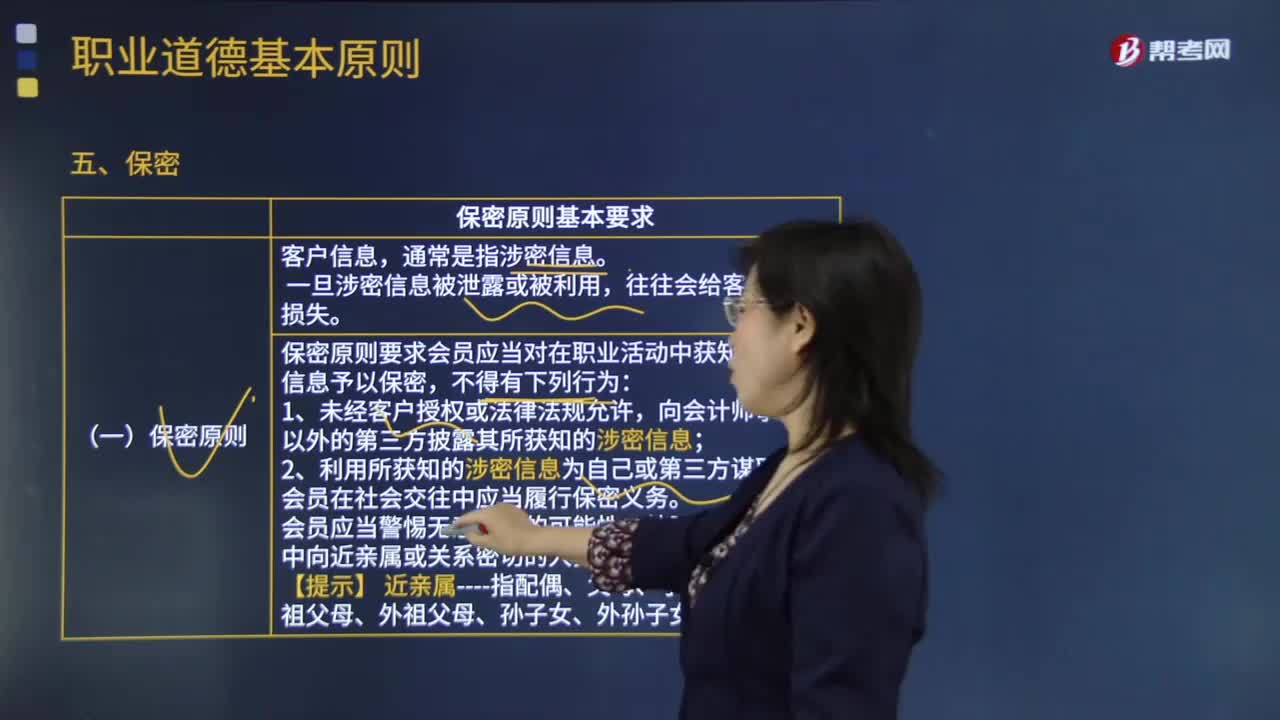

(一)保密原則

保密原則要求會(huì)員應(yīng)當(dāng)對(duì)在職業(yè)活動(dòng)中獲知的涉密信息予以保密,不得有下列行為:

1.未經(jīng)客戶授權(quán)或法律法規(guī)允許,向會(huì)計(jì)師事務(wù)所以外的第三方披露其所獲知的涉密信息;

2.利用所獲知的涉密信息為自己或第三方謀取利益。

會(huì)員在社會(huì)交往中應(yīng)當(dāng)履行保密義務(wù)。

會(huì)員應(yīng)當(dāng)警惕無意泄密的可能性,特別是警惕無意中向近親屬或關(guān)系密切的人員泄密的可能性。

【提示】 近親屬----指配偶、父母、子女、兄弟姐妹、祖父母、外祖父母、孫子女、外孫子女

-審計(jì)-保密220200723154346550.png)

(二)可以披露客戶的涉密信息

1.法律法規(guī)允許披露,并且取得客戶或工作單位的授權(quán);

2.根據(jù)法律法規(guī)的要求,為法律訴訟、仲裁準(zhǔn)備文件或提供證據(jù),以及向有關(guān)監(jiān)管機(jī)構(gòu)報(bào)告發(fā)現(xiàn)的違法行為;

3.法律法規(guī)允許的情況下,在法律訴訟、仲裁中維護(hù)自己的合法權(quán)益;

4.接受注冊(cè)會(huì)計(jì)師協(xié)會(huì)或監(jiān)管機(jī)構(gòu)的執(zhí)業(yè)質(zhì)量檢查,答復(fù)其詢問和調(diào)查;

5.法律法規(guī)、執(zhí)業(yè)準(zhǔn)則和職業(yè)道德規(guī)范規(guī)定的其他情形。

130

130內(nèi)部審計(jì)和注冊(cè)會(huì)計(jì)師審計(jì)的關(guān)系是怎樣的?:內(nèi)部審計(jì)和注冊(cè)會(huì)計(jì)師審計(jì)的關(guān)系:(一)內(nèi)部審計(jì)與注冊(cè)會(huì)計(jì)師審計(jì)的聯(lián)系。2.內(nèi)部審計(jì)對(duì)象與注冊(cè)會(huì)計(jì)師審計(jì)對(duì)象也密切相關(guān)。注冊(cè)會(huì)計(jì)師通過了解與評(píng)估內(nèi)部審計(jì)工作,注冊(cè)會(huì)計(jì)師可以掌握內(nèi)部審計(jì)發(fā)現(xiàn)的、可能對(duì)被審計(jì)單位財(cái)務(wù)報(bào)表和注冊(cè)會(huì)計(jì)師審計(jì)產(chǎn)生重大影響的事項(xiàng)。(二)利用內(nèi)部審計(jì)工作不能減輕注冊(cè)會(huì)計(jì)師的責(zé)任,注冊(cè)會(huì)計(jì)師對(duì)發(fā)表審計(jì)意見以及確定審計(jì)程序的性質(zhì)、時(shí)間和范圍獨(dú)自承擔(dān)責(zé)任。

115

115快速了解一下審計(jì)的保密內(nèi)容是什么?:快速了解一下審計(jì)的保密內(nèi)容是什么?保密即對(duì)審計(jì)單位的會(huì)議內(nèi)容決策和被審計(jì)單位的有關(guān)不對(duì)外公布的問題及資料進(jìn)行保密。是保證審計(jì)機(jī)關(guān)依法獨(dú)立開展審計(jì)工作的基本前提,是防范審計(jì)風(fēng)險(xiǎn)、保障被審計(jì)單位合法權(quán)益的重要工作。審計(jì)機(jī)關(guān)在實(shí)施審計(jì)監(jiān)督過程中,審計(jì)保密工作不僅涉及眾多被審計(jì)單位的商業(yè)秘密,更涉及審計(jì)機(jī)關(guān)經(jīng)整理、加工、提煉后所形成的工作秘密甚至國家秘密。

137

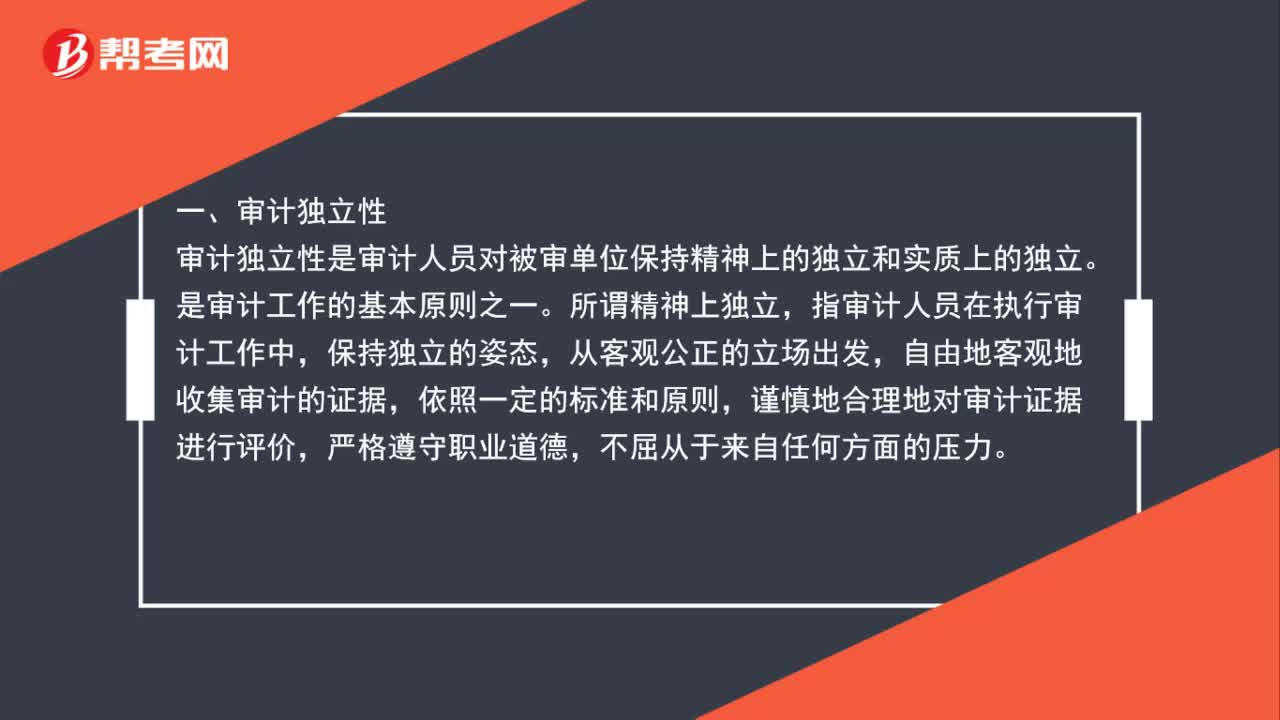

137注冊(cè)會(huì)計(jì)師審計(jì)特點(diǎn)是什么?:一、審計(jì)獨(dú)立性。審計(jì)獨(dú)立性是審計(jì)人員對(duì)被審單位保持精神上的獨(dú)立和實(shí)質(zhì)上的獨(dú)立。是審計(jì)工作的基本原則之一,指審計(jì)人員在執(zhí)行審計(jì)工作中,自由地客觀地收集審計(jì)的證據(jù),謹(jǐn)慎地合理地對(duì)審計(jì)證據(jù)進(jìn)行評(píng)價(jià),二、審計(jì)權(quán)威性,審計(jì)權(quán)威性是審計(jì)機(jī)關(guān)在工作中的各種強(qiáng)制力和影響力。審計(jì)的權(quán)威性要得以實(shí)現(xiàn),首先要保證審計(jì)的獨(dú)立性。審計(jì)機(jī)關(guān)如不能獨(dú)立行使審計(jì)監(jiān)督權(quán),國家應(yīng)以各種法規(guī)形式明確審計(jì)機(jī)關(guān)的各種權(quán)力。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料