下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

審計誠信的主要內容是指什么?

誠信是注冊會計師在進行保證服務( 如鑒證服務) 和非保證服務中, 以其傳達信息的動機為判別點, 以建立職業(yè)信譽為目的的, 表現(xiàn)為在行為上對事務所內部人員及對外部利益相關者( 包括公眾、同行、客戶等) 負責的一種道德約束。

職業(yè)道德基本原則包括:

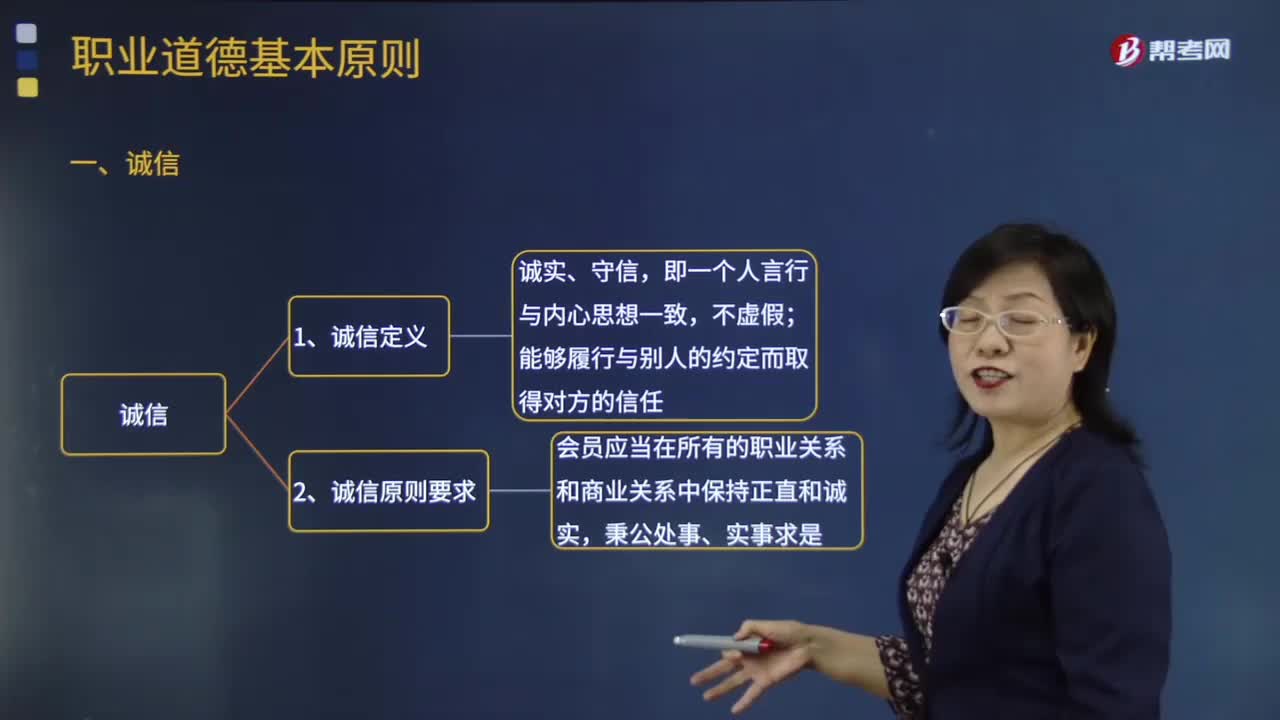

1.誠信定義

誠實、守信,即一個人言行與內心思想一致,不虛假;能夠履行與別人的約定而取得對方的信任。

2.誠信原則要求

會員應當在所有的職業(yè)關系和商業(yè)關系中保持正直和誠實,秉公處事、實事求是。

3.會員如果認為業(yè)務報告、申報資料或其他信息存在下列問題,則不得與這些有問題的信息發(fā)生牽連

(1)含有嚴重虛假或誤導性的陳述

(2)含有缺乏充分根據(jù)的陳述或信息

(3)存在遺漏或含糊其辭的信息

在審計、審閱或其他鑒證業(yè)務中,下列事項可能會導致上述問題的出現(xiàn):

1.引起重大風險的事項,如舞弊行為;

2.財務信息存在重大錯報而客戶未對此作出調整或反映;

3.導致在實施審計程序時出現(xiàn)重大困難的情況,例如,客戶未能提供充分、適當?shù)膶徲嬜C據(jù),注冊會計師難以作出結論性陳述;

4.與會計準則或其他相關規(guī)定的選擇、應用和一致性相關的重大發(fā)現(xiàn)和問題,而客戶未對此在其報告或申報資料中反映;

5.在出具審計報告時,未解決的重大審計差異。

注冊會計師如果注意到已與有問題的信息發(fā)生牽連,應當采取措施消除牽連。在鑒證業(yè)務中,如果注冊會計師依據(jù)執(zhí)業(yè)準則出具了恰當?shù)姆菢藴蕵I(yè)務報告,不被視為違反上述要求。

130

130內部審計和注冊會計師審計的關系是怎樣的?:內部審計和注冊會計師審計的關系:(一)內部審計與注冊會計師審計的聯(lián)系。2.內部審計對象與注冊會計師審計對象也密切相關。注冊會計師通過了解與評估內部審計工作,注冊會計師可以掌握內部審計發(fā)現(xiàn)的、可能對被審計單位財務報表和注冊會計師審計產生重大影響的事項。(二)利用內部審計工作不能減輕注冊會計師的責任,注冊會計師對發(fā)表審計意見以及確定審計程序的性質、時間和范圍獨自承擔責任。

251

251審計誠信的主要內容是指什么?:誠信是注冊會計師在進行保證服務 如鑒證服務 和非保證服務中,表現(xiàn)為在行為上對事務所內部人員及對外部利益相關者 包括公眾、同行、客戶等 負責的一種道德約束。會員應當在所有的職業(yè)關系和商業(yè)關系中保持正直和誠實,3.會員如果認為業(yè)務報告、申報資料或其他信息存在下列問題:2.財務信息存在重大錯報而客戶未對此作出調整或反映;3.導致在實施審計程序時出現(xiàn)重大困難的情況,客戶未能提供充分、適當?shù)膶徲嬜C據(jù)。

88

88信息技術一般控制審計對注冊會計師的要求是什么?:信息技術一般控制審計對注冊會計師的要求:注冊會計師在執(zhí)行信息技術一般控制審計之前,會首先執(zhí)行配套的公司層面信息技術控制審計,以了解公司的信息技術整體控制環(huán)境,并基于此識別出信息技術一般控制和信息技術應用控制的主要風險點以及審計重點。一般控制是針對計算機運行的控制,難以實現(xiàn)正常的應用控制。一般控制的內容包括程序開發(fā)、程序變更、程序和數(shù)據(jù)訪問以及計算機運行等四個方面。數(shù)據(jù)中心和網絡運行控制。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料