下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

訴訟時(shí)效的概念是什么?

訴訟時(shí)效是指民事權(quán)利受到侵害的權(quán)利人在法定的時(shí)效期間內(nèi)不行使權(quán)利,當(dāng)時(shí)效期間屆滿(mǎn)時(shí),債務(wù)人獲得訴訟時(shí)效抗辯權(quán)。

在法律規(guī)定的訴訟時(shí)效期間內(nèi),權(quán)利人提出請(qǐng)求的,人民法院就強(qiáng)制義務(wù)人履行所承擔(dān)的義務(wù)。而在法定的訴訟時(shí)效期間屆滿(mǎn)之后,權(quán)利人行使請(qǐng)求權(quán)的,人民法院就不再予以保護(hù)。

微信截圖_2020081815130720200818151504282.png)

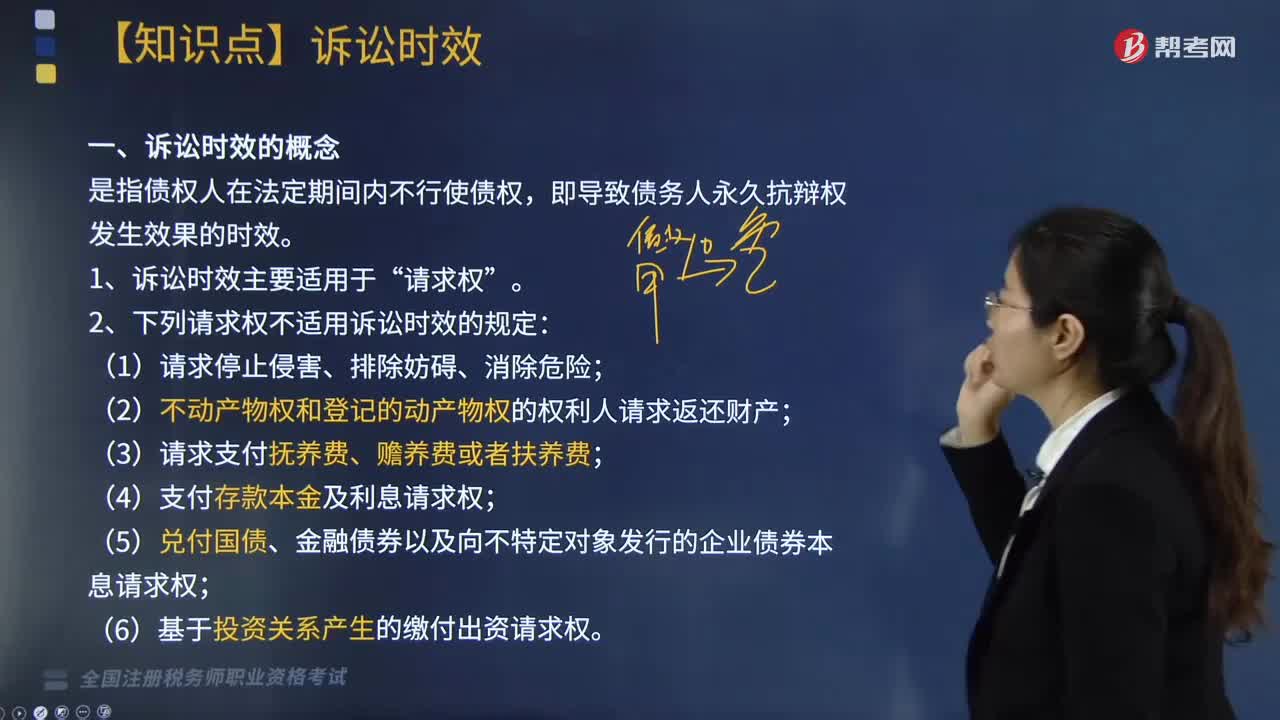

訴訟時(shí)效的概念:

是指?jìng)鶛?quán)人在法定期間內(nèi)不行使債權(quán),即導(dǎo)致債務(wù)人永久抗辯權(quán)發(fā)生效果的時(shí)效。

1. 訴訟時(shí)效主要適用于“請(qǐng)求權(quán)”。

2. 下列請(qǐng)求權(quán)不適用訴訟時(shí)效的規(guī)定:

(1)請(qǐng)求停止侵害、排除妨礙、消除危險(xiǎn);

(2)不動(dòng)產(chǎn)物權(quán)和登記的動(dòng)產(chǎn)物權(quán)的權(quán)利人請(qǐng)求返還財(cái)產(chǎn);

(3)請(qǐng)求支付撫養(yǎng)費(fèi)、贍養(yǎng)費(fèi)或者扶養(yǎng)費(fèi);

(4)支付存款本金及利息請(qǐng)求權(quán);

(5)兌付國(guó)債、金融債券以及向不特定對(duì)象發(fā)行的企業(yè)債券本息請(qǐng)求權(quán);

(6)基于投資關(guān)系產(chǎn)生的繳付出資請(qǐng)求權(quán)。

3. 強(qiáng)制性:

訴訟時(shí)效的期間、計(jì)算方法以及中止、中斷的事由均由法律明確規(guī)定,當(dāng)事人約定無(wú)效。

4. “不消滅”實(shí)體權(quán)利:

訴訟時(shí)效期間屆滿(mǎn)后,義務(wù)人同意履行的,不得以訴訟時(shí)效期間屆滿(mǎn)為由抗辯;義務(wù)人已自愿履行的,不得請(qǐng)求返還。

5. 人民法院不得主動(dòng)適用訴訟時(shí)效的規(guī)定。

277

277訴訟時(shí)效的概念是什么?:訴訟時(shí)效是指民事權(quán)利受到侵害的權(quán)利人在法定的時(shí)效期間內(nèi)不行使權(quán)利,債務(wù)人獲得訴訟時(shí)效抗辯權(quán)。在法律規(guī)定的訴訟時(shí)效期間內(nèi),人民法院就強(qiáng)制義務(wù)人履行所承擔(dān)的義務(wù)。權(quán)利人行使請(qǐng)求權(quán)的,是指?jìng)鶛?quán)人在法定期間內(nèi)不行使債權(quán),即導(dǎo)致債務(wù)人永久抗辯權(quán)發(fā)生效果的時(shí)效。2. 下列請(qǐng)求權(quán)不適用訴訟時(shí)效的規(guī)定。(2)不動(dòng)產(chǎn)物權(quán)和登記的動(dòng)產(chǎn)物權(quán)的權(quán)利人請(qǐng)求返還財(cái)產(chǎn);(6)基于投資關(guān)系產(chǎn)生的繳付出資請(qǐng)求權(quán);

366

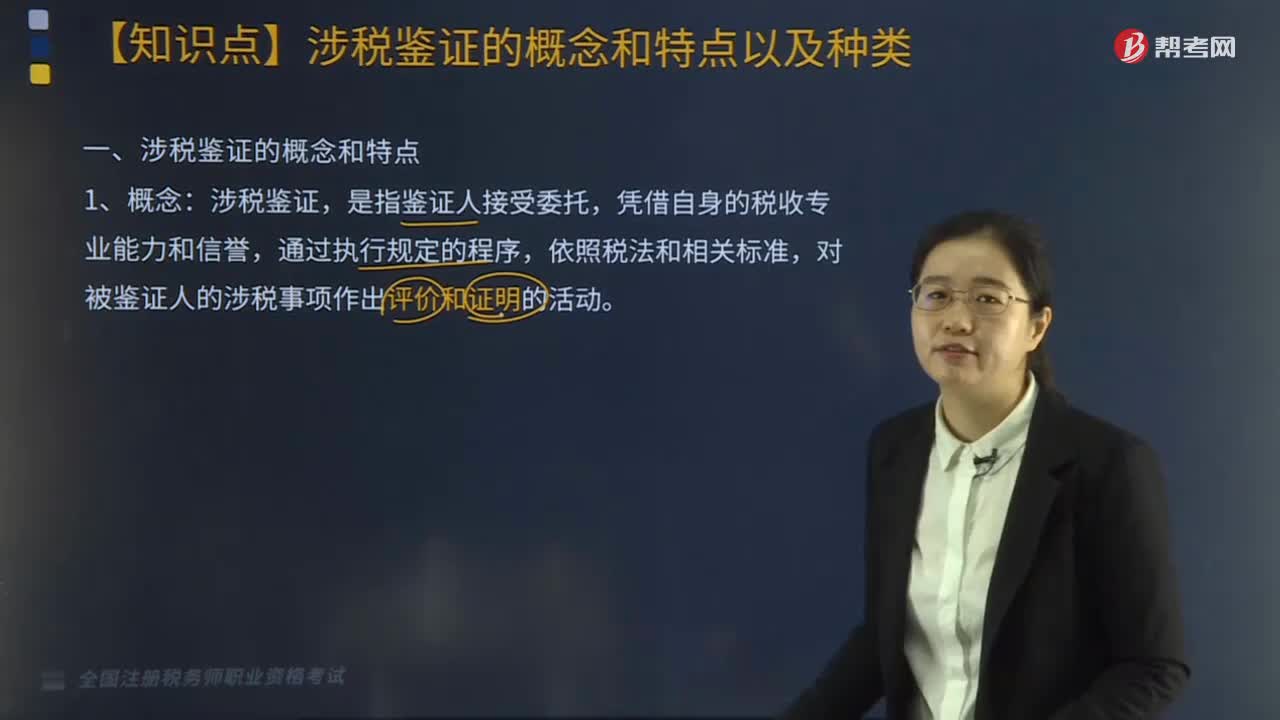

366帶你了解稅務(wù)服務(wù)實(shí)務(wù)中涉稅鑒證的概念和特點(diǎn)分別是什么?:帶你了解稅務(wù)服務(wù)實(shí)務(wù)中涉稅鑒證的概念和特點(diǎn)分別是什么?涉稅鑒證是指注冊(cè)稅務(wù)師對(duì)鑒證對(duì)象信息實(shí)施必要的審核程序,以增強(qiáng)除責(zé)任方之外的預(yù)期使用者對(duì)鑒證對(duì)象信息信任程度的行為和過(guò)程,涉稅鑒證,對(duì)被鑒證人的涉稅事項(xiàng)作出評(píng)價(jià)和證明的活動(dòng)。2.涉稅鑒證業(yè)務(wù)涉及的當(dāng)事人,3.與非涉稅鑒證服務(wù)相比,一般為委托人以外的部門(mén)或人員使用;(2)限定于規(guī)定的涉稅鑒證項(xiàng)目;(3)因外部需求觸發(fā)涉稅鑒證;

70

70稅務(wù)師職業(yè)資格考試與注冊(cè)稅務(wù)師考試有什么區(qū)別?:稅務(wù)師職業(yè)資格考試與注冊(cè)稅務(wù)師考試有什么區(qū)別?稅務(wù)師來(lái)。稅務(wù)師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財(cái)務(wù)與會(huì)計(jì)和稅務(wù)代理實(shí)務(wù):注冊(cè)稅務(wù)師的考試科目包括稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財(cái)務(wù)與會(huì)計(jì)和涉稅服務(wù)實(shí)務(wù):稅自務(wù)師的涉稅服務(wù)實(shí)務(wù)科目的合格標(biāo)準(zhǔn)是84分。注冊(cè)稅務(wù)師的稅務(wù)代理實(shí)務(wù)科目的合格標(biāo)準(zhǔn)是60分。三、登記服務(wù)不同:稅務(wù)師。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料