下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

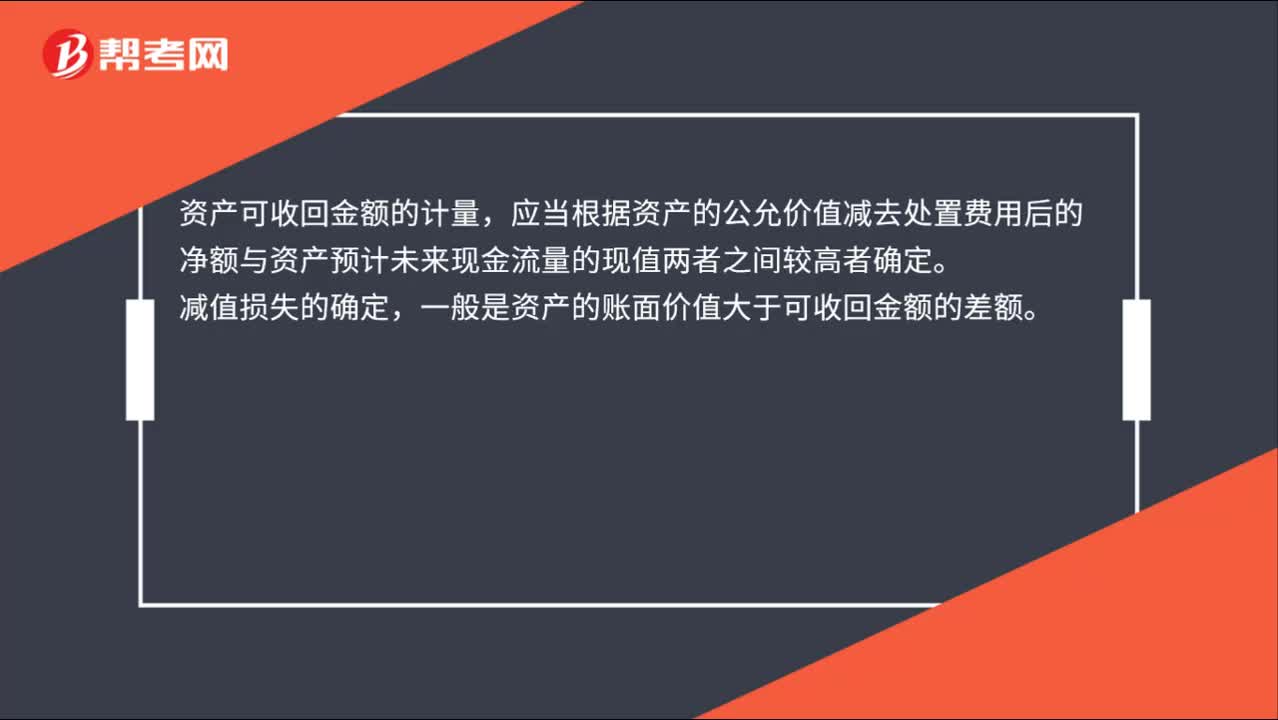

資產(chǎn)可收回金額的計(jì)量和減值損失的確定是什么?

資產(chǎn)可收回金額的計(jì)量,應(yīng)當(dāng)根據(jù)資產(chǎn)的公允價(jià)值減去處置費(fèi)用后的凈額與資產(chǎn)預(yù)計(jì)未來現(xiàn)金流量的現(xiàn)值兩者之間較高者確定。

減值損失的確定,一般是資產(chǎn)的賬面價(jià)值大于可收回金額的差額。

微信截圖_1596019875581420200729185206293.png)

33

33資產(chǎn)可收回金額的計(jì)量和減值損失的確定是什么?:資產(chǎn)可收回金額的計(jì)量和減值損失的確定是什么?資產(chǎn)可收回金額的計(jì)量,應(yīng)當(dāng)根據(jù)資產(chǎn)的公允價(jià)值減去處置費(fèi)用后的凈額與資產(chǎn)預(yù)計(jì)未來現(xiàn)金流量的現(xiàn)值兩者之間較高者確定。減值損失的確定,一般是資產(chǎn)的賬面價(jià)值大于可收回金額的差額。

305

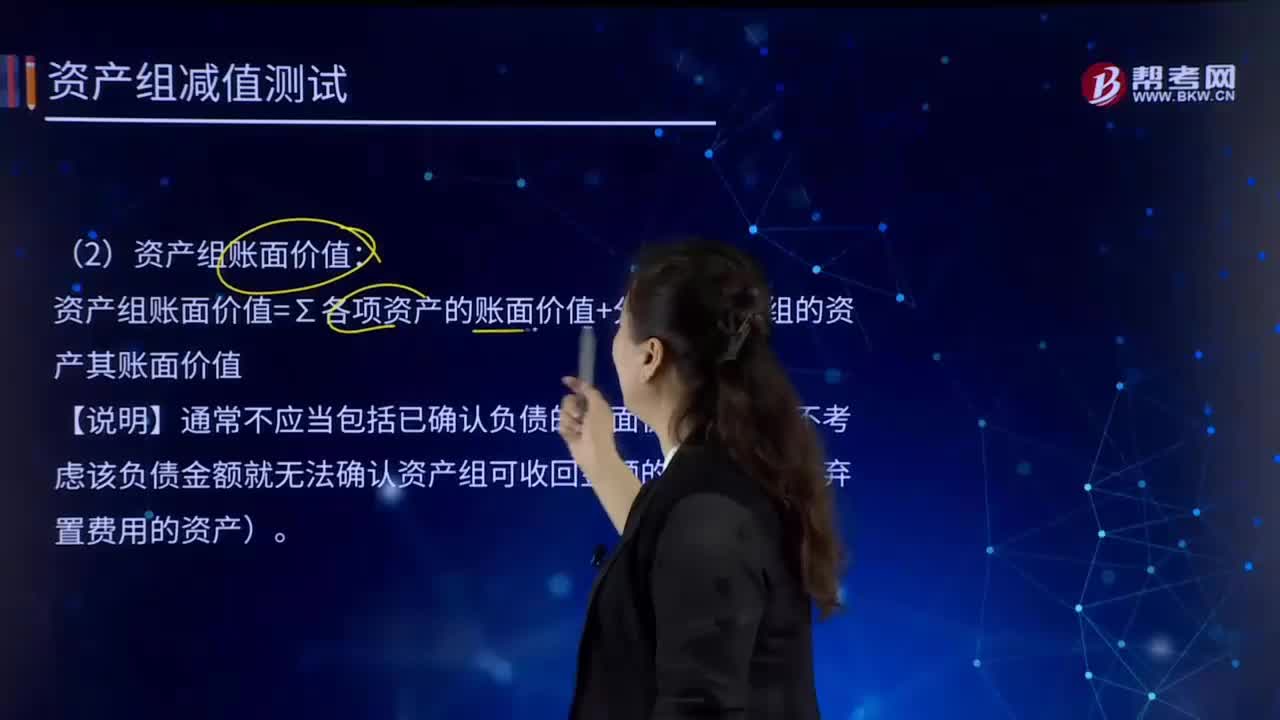

305如何確定資產(chǎn)組可收回金額和賬面價(jià)值?:如何確定資產(chǎn)組可收回金額和賬面價(jià)值?資產(chǎn)可收回金額是指資產(chǎn)的公允價(jià)值減去處置費(fèi)用后的凈額與資產(chǎn)預(yù)計(jì)未來現(xiàn)金流量的現(xiàn)值兩者之間較高者。資產(chǎn)的賬面價(jià)值=資產(chǎn)賬面余額-資產(chǎn)折舊或攤銷-資產(chǎn)減值準(zhǔn)備。(1)資產(chǎn)組可收回金額:資產(chǎn)組的可收回金額應(yīng)當(dāng)根據(jù)資產(chǎn)組的公允價(jià)值減去處置費(fèi)用后的凈額與資產(chǎn)組預(yù)計(jì)未來現(xiàn)金流量的現(xiàn)值兩者之間較高者確定。資產(chǎn)組賬面價(jià)值=∑各項(xiàng)資產(chǎn)的賬面價(jià)值+分?jǐn)傊临Y產(chǎn)組的資產(chǎn)其賬面價(jià)值。

86

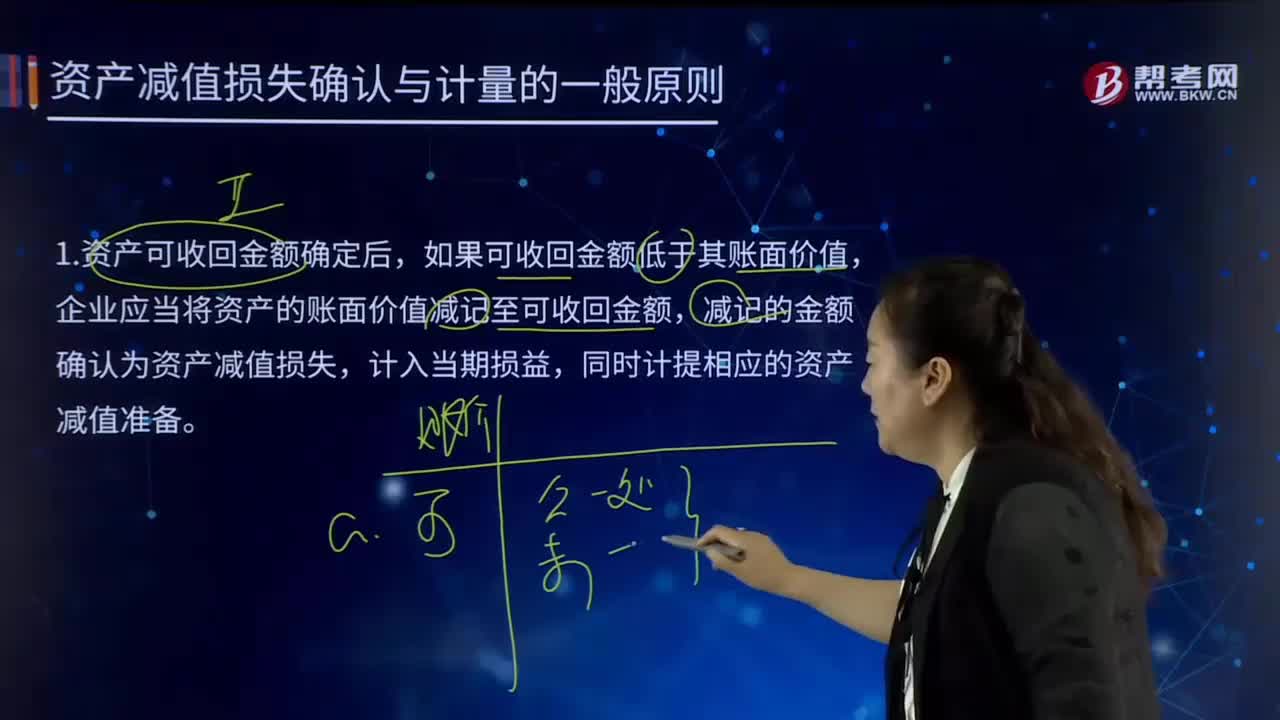

86資產(chǎn)減值損失確認(rèn)與計(jì)量的一般原則是什么?:資產(chǎn)減值損失確認(rèn)與計(jì)量的一般原則是什么?資產(chǎn)可收回金額確定后,企業(yè)應(yīng)當(dāng)將資產(chǎn)的賬面價(jià)值減記至可收回金額,減記的金額確認(rèn)為資產(chǎn)減值損失,同時(shí)計(jì)提相應(yīng)的資產(chǎn)減值準(zhǔn)備。資產(chǎn)的賬面價(jià)值是指資產(chǎn)成本扣減累計(jì)折舊(或累計(jì)攤銷)和累計(jì)減值準(zhǔn)備后的金額,(二)確認(rèn)減值損失后折舊攤銷的會計(jì)處理,資產(chǎn)減值損失確認(rèn)后,減值資產(chǎn)的折舊或者攤銷費(fèi)用應(yīng)當(dāng)在未來期間作相應(yīng)調(diào)整。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料