下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

減征、免征規(guī)定是什么?

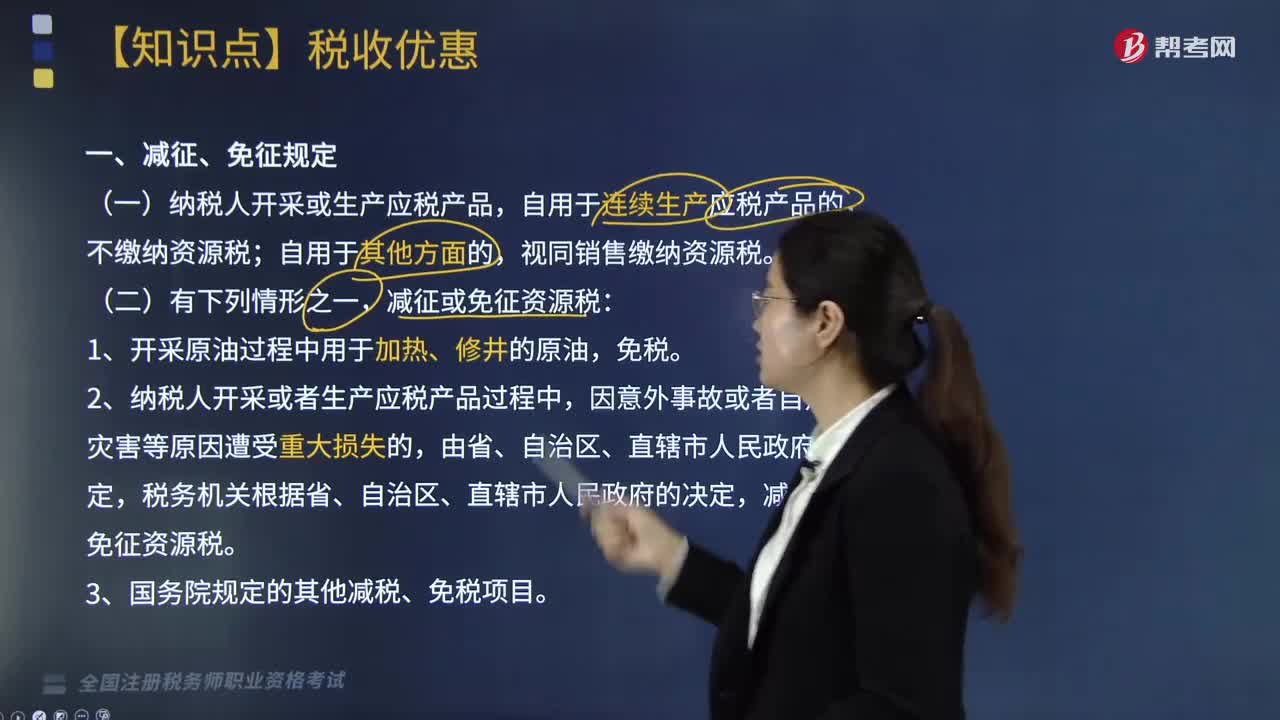

減征、免征規(guī)定:

(一)納稅人開(kāi)采或生產(chǎn)應(yīng)稅產(chǎn)品,自用于連續(xù)生產(chǎn)應(yīng)稅產(chǎn)品的,不繳納資源稅;自用于其他方面的,視同銷(xiāo)售繳納資源稅。

(二)有下列情形之一,減征或免征資源稅:

1.開(kāi)采原油過(guò)程中用于加熱、修井的原油,免稅。

2.納稅人開(kāi)采或者生產(chǎn)應(yīng)稅產(chǎn)品過(guò)程中,因意外事故或者自然災(zāi)害等原因遭受重大損失的,由省、自治區(qū)、直轄市人民政府決定,稅務(wù)機(jī)關(guān)根據(jù)省、自治區(qū)、直轄市人民政府的決定,減征或免征資源稅。

3.國(guó)務(wù)院規(guī)定的其他減稅、免稅項(xiàng)目。

一、原油、天然氣資源稅優(yōu)惠政策

師-稅法-減征、免征規(guī)定是什么?20200817180307908.png)

下面是針對(duì)稅務(wù)師稅法Ⅰ考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),希望對(duì)大家有所幫助。

【2018年·單選題】關(guān)于資源稅稅收優(yōu)惠,下列說(shuō)法正確的是( )。

A. 對(duì)深水油氣田減征20%資源稅

B. 對(duì)低豐度油氣田暫減征30%資源稅

C. 開(kāi)采原油過(guò)程中用于加熱的原油免征資源稅

D. 開(kāi)采原油過(guò)程同時(shí)開(kāi)采的天然氣免征資源稅

【答案】C

【解析】選項(xiàng)A:對(duì)深水油氣田資源稅減征30%;選項(xiàng)B:對(duì)低豐度油氣田資源稅暫減征20%;選項(xiàng)D:與原油同時(shí)開(kāi)采的天然氣照章繳納資源稅。

【2018年·單選題】2018年3月,某原油開(kāi)采企業(yè)(增值稅一般納稅人)銷(xiāo)售原油取得不含稅銷(xiāo)售額3560萬(wàn)元,開(kāi)采過(guò)程中的加熱、修井使用原油1噸,用10噸原油與汽車(chē)生產(chǎn)企業(yè)換取一輛汽車(chē),原油不含稅銷(xiāo)售價(jià)格0.38萬(wàn)元/噸,原油資源稅率6%,該企業(yè)當(dāng)月應(yīng)納資源稅( )萬(wàn)元。

A. 182.56

B. 213.60

C. 213.83

D. 213.85

【答案】C

【解析】開(kāi)采原油過(guò)程中用于加熱、修井的原油,免稅。該企業(yè)當(dāng)月應(yīng)納資源稅=(3560+0.38×10)×6%=213.83(萬(wàn)元)。

249

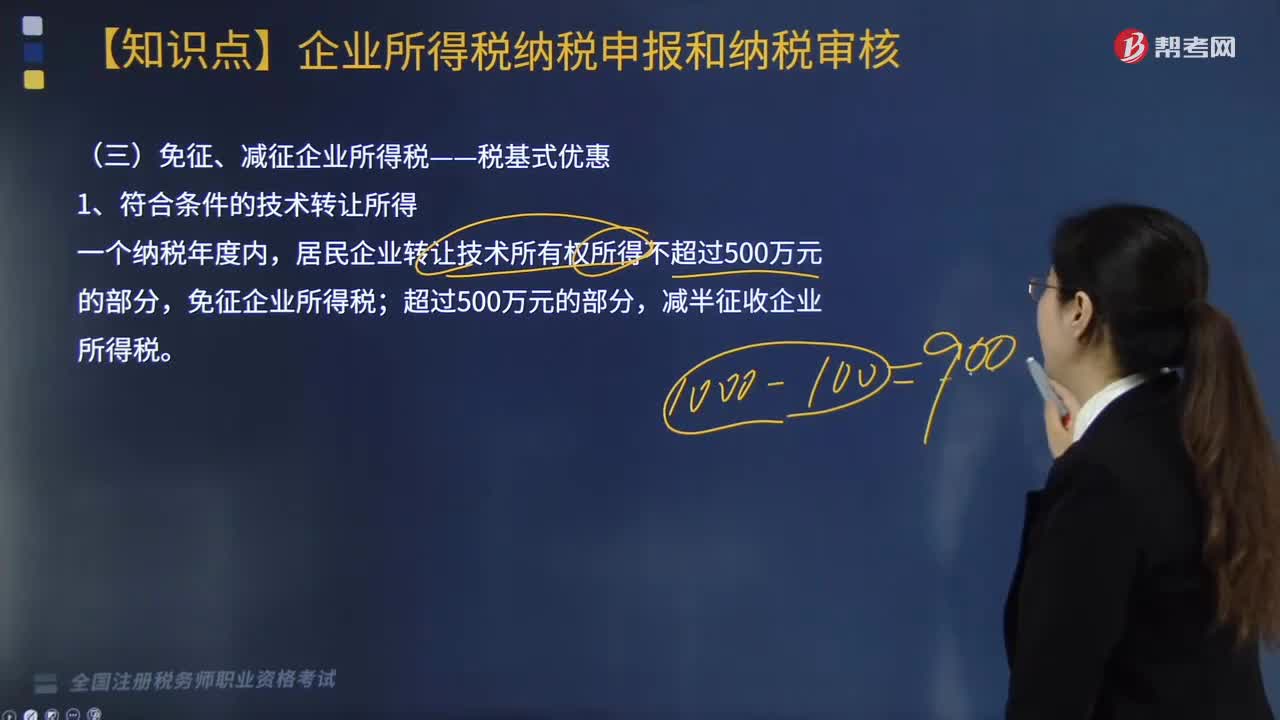

249稅收優(yōu)惠中,免征、減征企業(yè)所得稅--稅基式優(yōu)惠是什么?:免征、減征企業(yè)所得稅--稅基式優(yōu)惠是什么?

271

271減征、免征規(guī)定是什么?:(一)納稅人開(kāi)采或生產(chǎn)應(yīng)稅產(chǎn)品,視同銷(xiāo)售繳納資源稅。2.納稅人開(kāi)采或者生產(chǎn)應(yīng)稅產(chǎn)品過(guò)程中,減征或免征資源稅。A. 對(duì)深水油氣田減征20%資源稅;B. 對(duì)低豐度油氣田暫減征30%資源稅:C. 開(kāi)采原油過(guò)程中用于加熱的原油免征資源稅;D. 開(kāi)采原油過(guò)程同時(shí)開(kāi)采的天然氣免征資源稅:對(duì)深水油氣田資源稅減征30%,對(duì)低豐度油氣田資源稅暫減征20%,與原油同時(shí)開(kāi)采的天然氣照章繳納資源稅。

658

658對(duì)視同銷(xiāo)售貨物行為的征稅規(guī)定有什么?:對(duì)視同銷(xiāo)售貨物行為的征稅規(guī)定:將貨物從一個(gè)機(jī)構(gòu)移送到其它機(jī)構(gòu)用于銷(xiāo)售(關(guān)注條件):(四)將自產(chǎn)、委托加工的貨物用于非增值稅應(yīng)稅項(xiàng)目,(五)將自產(chǎn)、委托加工的貨物用于集體福利或個(gè)人消費(fèi);(六)將自產(chǎn)、委托加工或購(gòu)買(mǎi)的貨物作為投資;(七)將自產(chǎn)、委托加工或購(gòu)買(mǎi)的貨物分配給股東或投資者“(八)將自產(chǎn)、委托加工或購(gòu)買(mǎi)的貨物無(wú)償贈(zèng)送給他人”試點(diǎn)規(guī)定的視同銷(xiāo)售服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料