下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

財(cái)務(wù)管理主要包括了哪幾個(gè)方面的內(nèi)容?

企業(yè)的資金循環(huán)可以分為資金的籌集、資金的投放與使用、資金的收回與分配等內(nèi)容,因此,財(cái)務(wù)管理主要包括籌資管理、投資管理、營(yíng)運(yùn)資金管理、股利分配管理四個(gè)方面的內(nèi)容。

一、籌資管理

企業(yè)的生存和發(fā)展離不開(kāi)資金,籌集資金是企業(yè)資金運(yùn)動(dòng)的前提,也是企業(yè)資金運(yùn)動(dòng)的起點(diǎn)。企業(yè)財(cái)務(wù)人員要科學(xué)地確定所需資金金額,合理選擇籌集資金的來(lái)源渠道和籌資方式,保持較低的資本成本和合理的資本結(jié)構(gòu)。

務(wù)內(nèi)容220200512162015481.PNG)

二、投資管理

投資是財(cái)務(wù)管理的重要內(nèi)容,因此,要認(rèn)真選擇投資方向和投資方式,合理安排資產(chǎn)結(jié)構(gòu),提高投資報(bào)酬率,并降低企業(yè)風(fēng)險(xiǎn)。

務(wù)內(nèi)容320200512162025231.PNG)

三、營(yíng)運(yùn)資金管理

營(yíng)運(yùn)資金是企業(yè)流動(dòng)資產(chǎn)和流動(dòng)負(fù)債的總稱(chēng),流動(dòng)資產(chǎn)減流動(dòng)負(fù)債的余額稱(chēng)為凈營(yíng)運(yùn)資金。營(yíng)運(yùn)資金管理包括流動(dòng)資產(chǎn)管理和流動(dòng)負(fù)債管理:流動(dòng)資產(chǎn)包括貨幣資金、交易性金融資產(chǎn)、應(yīng)收賬款、應(yīng)收票據(jù)、預(yù)付賬款及存貨等;流動(dòng)負(fù)債包括短期借款、應(yīng)付票據(jù)、應(yīng)付賬款、預(yù)收賬款、應(yīng)交稅費(fèi)及應(yīng)付職工薪酬等。

合理控制流動(dòng)資產(chǎn)和流動(dòng)負(fù)債的數(shù)量及優(yōu)化兩者之間的配比,既可以增強(qiáng)資產(chǎn)的流動(dòng)性,使短期資金得到有效利用,提高資金的整體利用效率,同時(shí)也可以降低企業(yè)的風(fēng)險(xiǎn)。

四、股利分配管理

企業(yè)投資者投資企業(yè)的目的是獲取收益,企業(yè)在考慮發(fā)展對(duì)資金的需要和投資者意愿的前提下,決定向投資者分配的股利和留存利潤(rùn)的比例。

制定合理的股利分配政策,可以緩解企業(yè)對(duì)資金需求的壓力,降低企業(yè)籌資的資本成本,影響企業(yè)股價(jià)在市場(chǎng)上的走勢(shì),滿(mǎn)足投資者對(duì)投資回報(bào)的要求。

務(wù)內(nèi)容120200512162042324.PNG)

財(cái)務(wù)管理的上述四項(xiàng)基本內(nèi)容是具有有機(jī)聯(lián)系的整體,它們共同為實(shí)現(xiàn)企業(yè)財(cái)務(wù)管理目標(biāo)服務(wù)。此外,財(cái)務(wù)管理的內(nèi)容還包括企業(yè)破產(chǎn)、清算和重整管理,企業(yè)收購(gòu)與兼并管理,企業(yè)財(cái)務(wù)分析與業(yè)績(jī)?cè)u(píng)價(jià),企業(yè)財(cái)務(wù)診斷,國(guó)際財(cái)務(wù)管理等內(nèi)容。

206

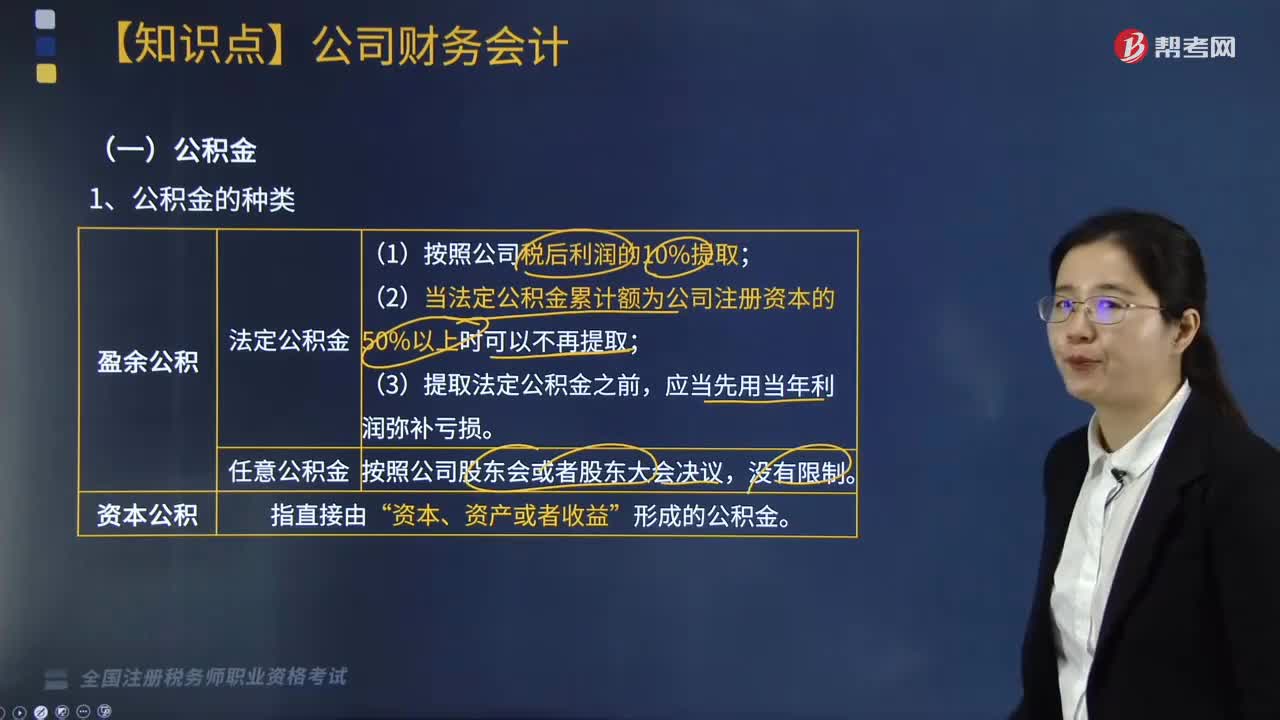

206公司財(cái)務(wù)會(huì)計(jì)的內(nèi)容包括哪些?:公司財(cái)務(wù)會(huì)計(jì)的內(nèi)容包括哪些?

107

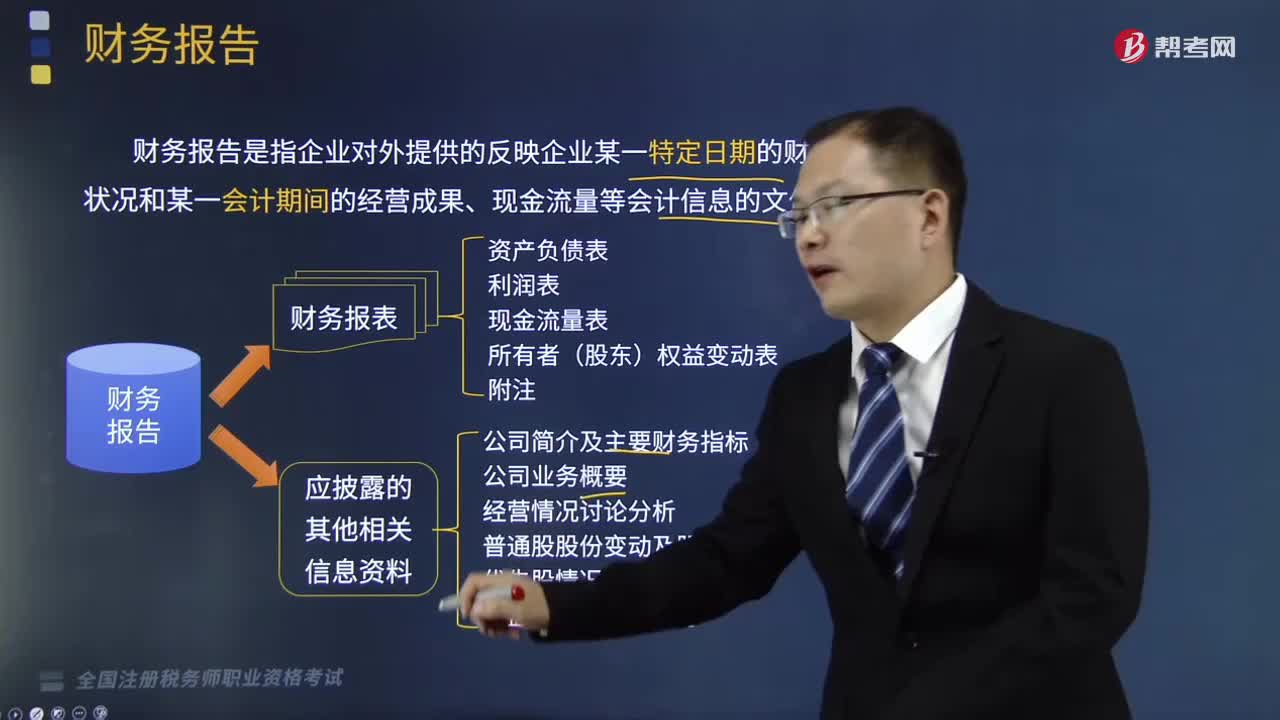

107財(cái)務(wù)報(bào)告應(yīng)包括哪些內(nèi)容?:財(cái)務(wù)報(bào)告應(yīng)包括哪些內(nèi)容?財(cái)務(wù)報(bào)告是指企業(yè)對(duì)外提供的反映企業(yè)某一特定日期的財(cái)務(wù)狀況和某一會(huì)計(jì)期間的經(jīng)營(yíng)成果、現(xiàn)金流量等會(huì)計(jì)信息的文件。財(cái)務(wù)報(bào)告包括財(cái)務(wù)報(bào)表和應(yīng)披露的其他相關(guān)信息資料。反映企業(yè)特定日期的財(cái)務(wù)狀況用于評(píng)價(jià)企業(yè)資產(chǎn)的質(zhì)量、償債能力、利潤(rùn)分配能力等。反映一定會(huì)計(jì)期間的經(jīng)營(yíng)成果和綜合收益;用于分析企業(yè)的盈利能力及其構(gòu)成和質(zhì)量。反映一定會(huì)計(jì)期間的現(xiàn)金及現(xiàn)金等價(jià)物變動(dòng)。

397

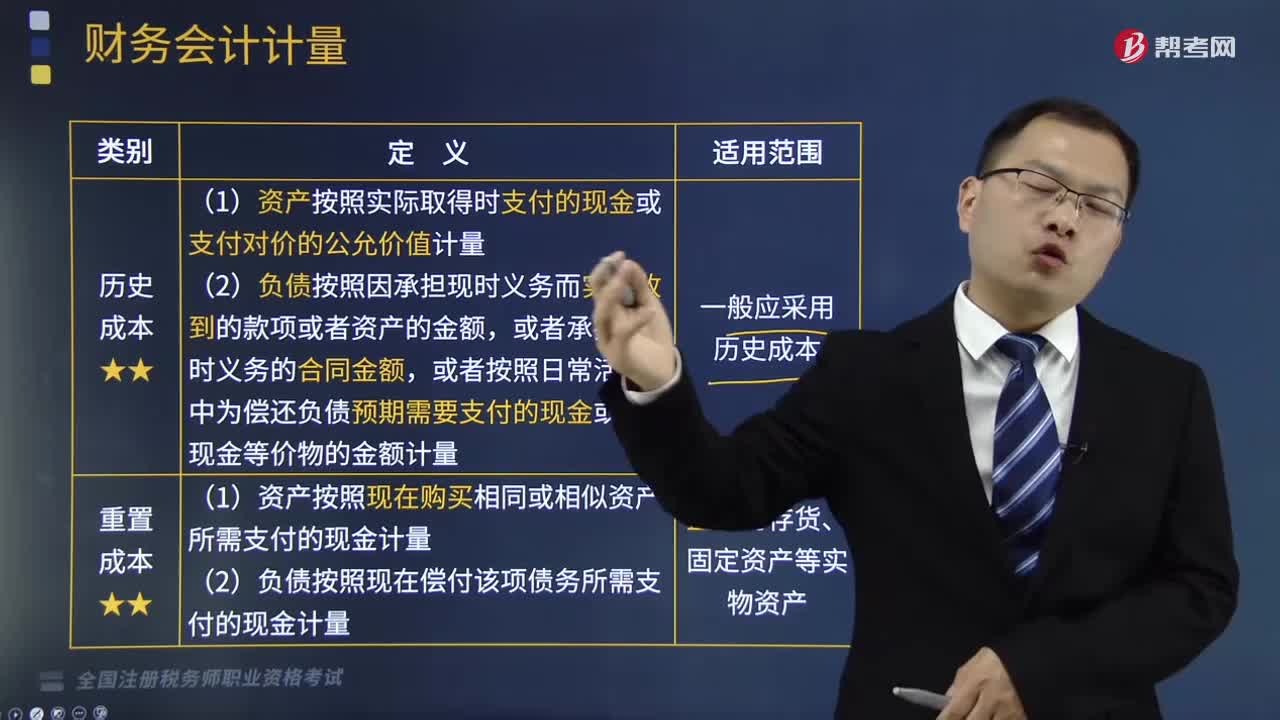

397財(cái)務(wù)會(huì)計(jì)計(jì)量屬性包括哪幾種?:計(jì)量是指為了在資產(chǎn)負(fù)債表和利潤(rùn)表內(nèi)確認(rèn)和列示財(cái)務(wù)報(bào)表的要素而確定其金額的過(guò)程。(1)資產(chǎn)按照實(shí)際取得時(shí)支付的現(xiàn)金或支付對(duì)價(jià)的公允價(jià)值計(jì)量,(2)負(fù)債按照因承擔(dān)現(xiàn)時(shí)義務(wù)而實(shí)際收到的款項(xiàng)或者資產(chǎn)的金額,或者按照日常活動(dòng)中為償還負(fù)債預(yù)期需要支付的現(xiàn)金或者現(xiàn)金等價(jià)物的金額計(jì)量。(1)資產(chǎn)按照現(xiàn)在購(gòu)買(mǎi)相同或相似資產(chǎn)所需支付的現(xiàn)金計(jì)量:(2)負(fù)債按照現(xiàn)在償付該項(xiàng)債務(wù)所需支付的現(xiàn)金計(jì)量。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料