下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

城市維護建設稅減免是什么?

(1)對出口產品退還增值稅、消費稅的,不退還已繳納的城市維護建設稅。

(2)海關對進口產品代征的增值稅、消費稅,不征收城市維護建設稅。

(3)對“三稅”實行先征后返、先征后退、即征即退辦法的,除另有規(guī)定外,對隨“三稅”附征的城市維護建設稅,一律不予退(返)還。

微信截圖_1594776276183020200715092620293.png)

52

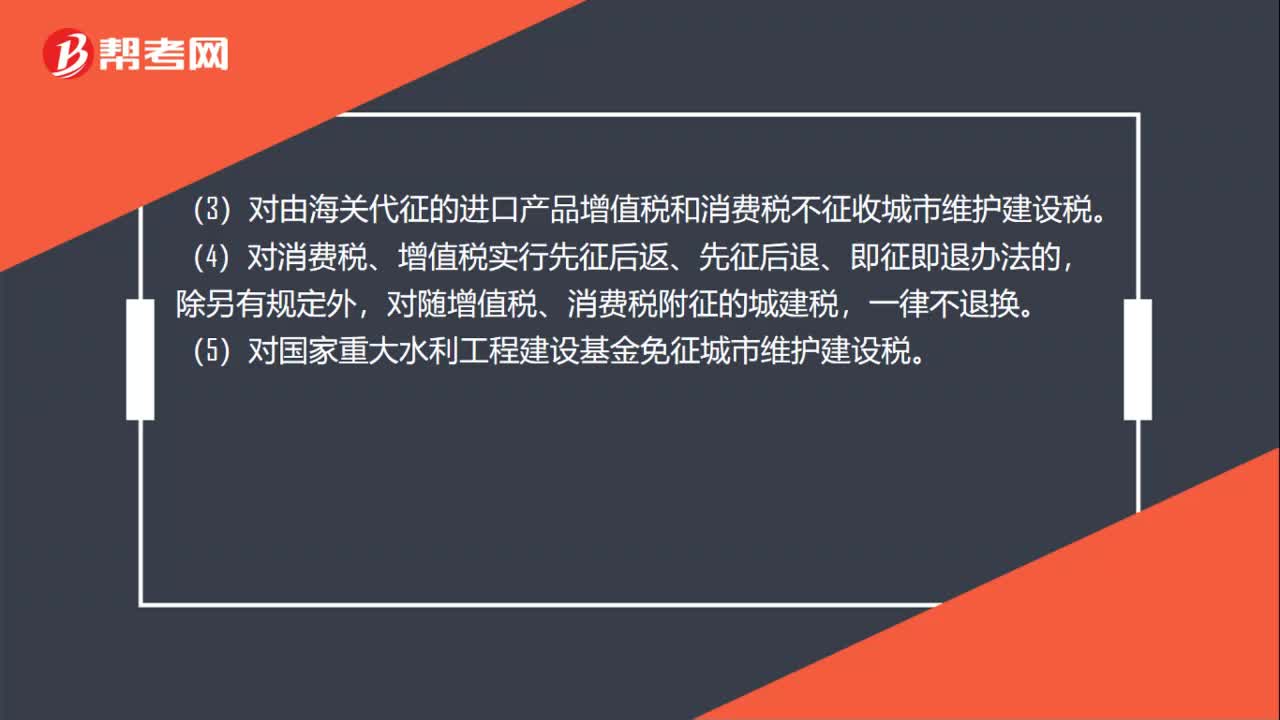

52城市維護建設稅怎么減免?:城市維護建設稅怎么減免?城市維護建設稅減免規(guī)定:(1)城建稅按照減免后實際繳納的增值稅、消費稅稅額計征,隨著增值稅、消費稅的減免而減免。(2)因減免稅而對增值稅、消費稅進行退庫的,可同時對已征收的城市維護建設稅實施退庫。(3)對由海關代征的進口產品增值稅和消費稅不征收城市維護建設稅。(4)對消費稅、增值稅實行先征后返、先征后退、即征即退辦法的,對隨增值稅、消費稅附征的城建稅。

20

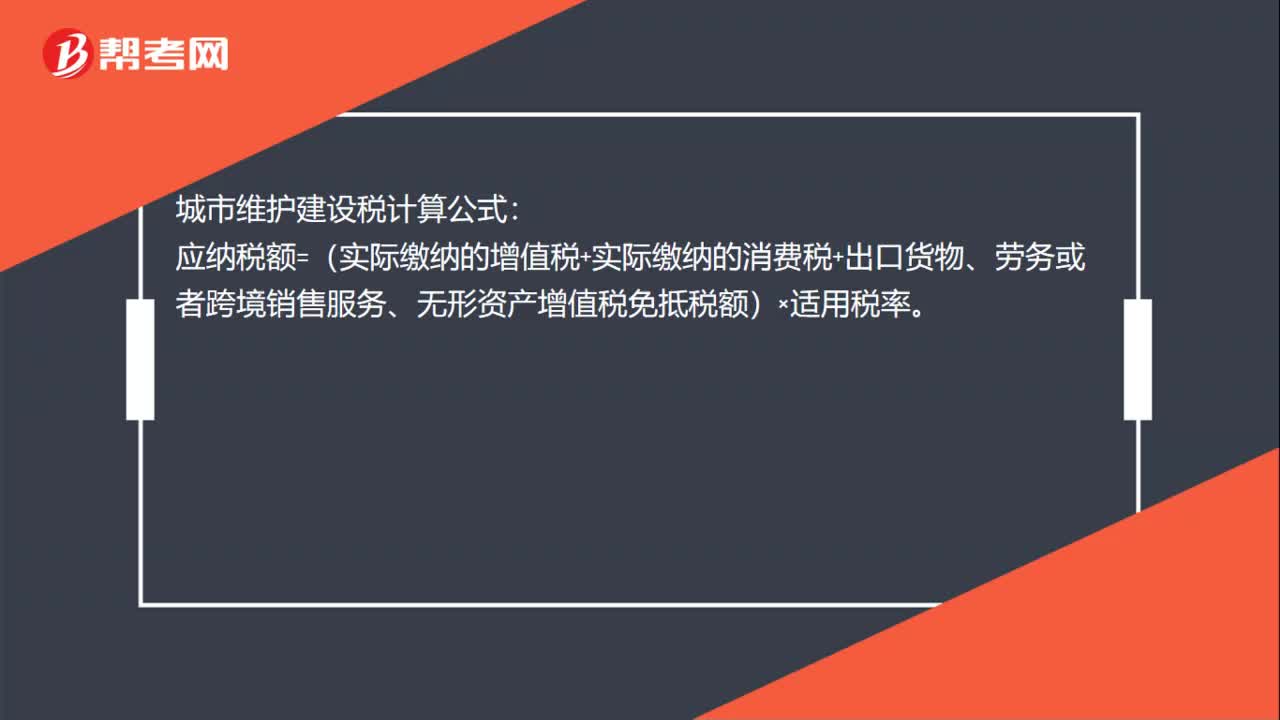

20城市維護建設稅計算公式是什么?:城市維護建設稅計算公式:應納稅額=(實際繳納的增值稅+實際繳納的消費稅+出口貨物、勞務或者跨境銷售服務、無形資產增值稅免抵稅額)×適用稅率。

47

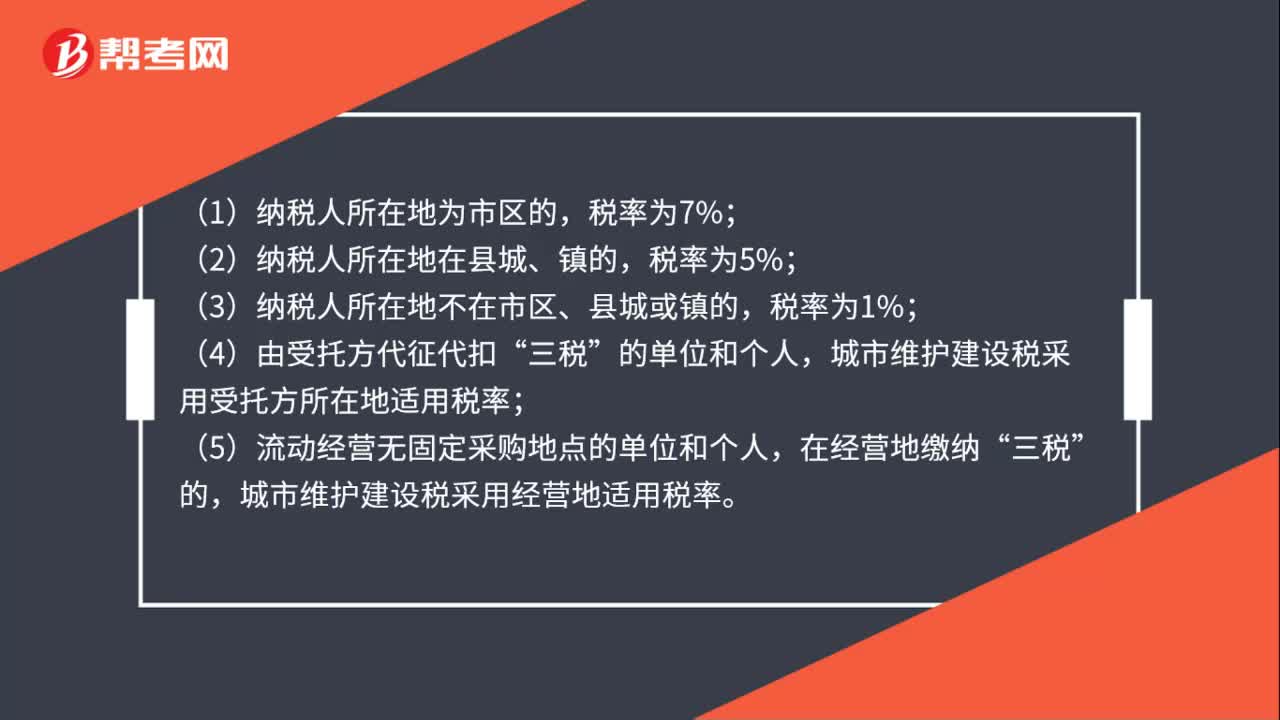

47城市維護建設稅稅率是多少?:城市維護建設稅稅率是多少?(1)納稅人所在地為市區(qū)的,(2)納稅人所在地在縣城、鎮(zhèn)的,(3)納稅人所在地不在市區(qū)、縣城或鎮(zhèn)的,稅率為1%;(4)由受托方代征代扣“的單位和個人,城市維護建設稅采用受托方所在地適用稅率;(5)流動經營無固定采購地點的單位和個人,在經營地繳納“三稅”的,城市維護建設稅采用經營地適用稅率。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料