下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

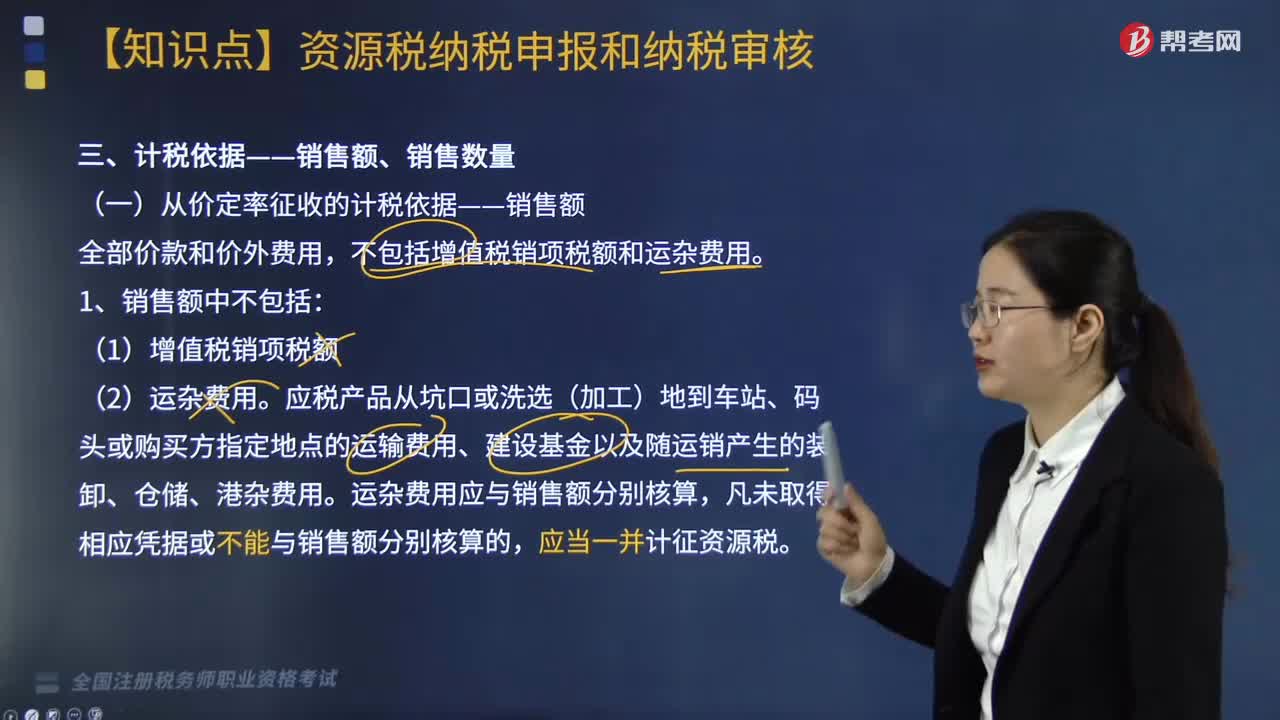

煤炭銷售額的征稅對象和計稅依據(jù)是什么?

煤炭銷售額征稅對象為原煤、洗選煤,計稅依據(jù)為原煤。

師-稅法-煤炭銷售額的征稅對象和計稅依據(jù)是什么?20200817165148265.png)

【提示】原煤銷售額、洗選煤銷售額,均不含從坑口到車站、碼頭等的運輸費用。

【提示】洗選煤銷售額包括洗選副產(chǎn)品的銷售額。

【提示】原煤銷售額=洗選煤銷售額×折算率

下面是針對稅務(wù)師稅法Ⅰ考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習(xí)題掌握知識點,希望對大家有所幫助。

【例題·單選題】某煤礦企業(yè)為增值稅一般納稅人,2019年6月開采原煤500萬噸,銷售原煤60萬噸,取得不含稅銷售額12000萬元,另外收取含稅運輸費、裝卸費5.85萬元。將自產(chǎn)原煤400萬噸移送生產(chǎn)洗選煤150萬噸,本月銷售洗選煤120萬噸,取得不含稅銷售額36000萬元。該企業(yè)2019年6月應(yīng)繳納資源稅( )萬元。(洗選煤折算率80%,資源稅稅率10%)

A. 4080.00

B. 4080.50

C. 4800.00

D. 4800.50

【答案】A

【解析】裝卸費和運輸費不計稅。原煤加工洗選煤后銷售的,以洗選煤銷售額為計稅依據(jù)計稅。當(dāng)月應(yīng)納資源稅=12000×10%+36000×80%×10%=4080(萬元)。

187

187資源稅的計稅依據(jù)是什么?:資源稅的計稅依據(jù)是什么?

280

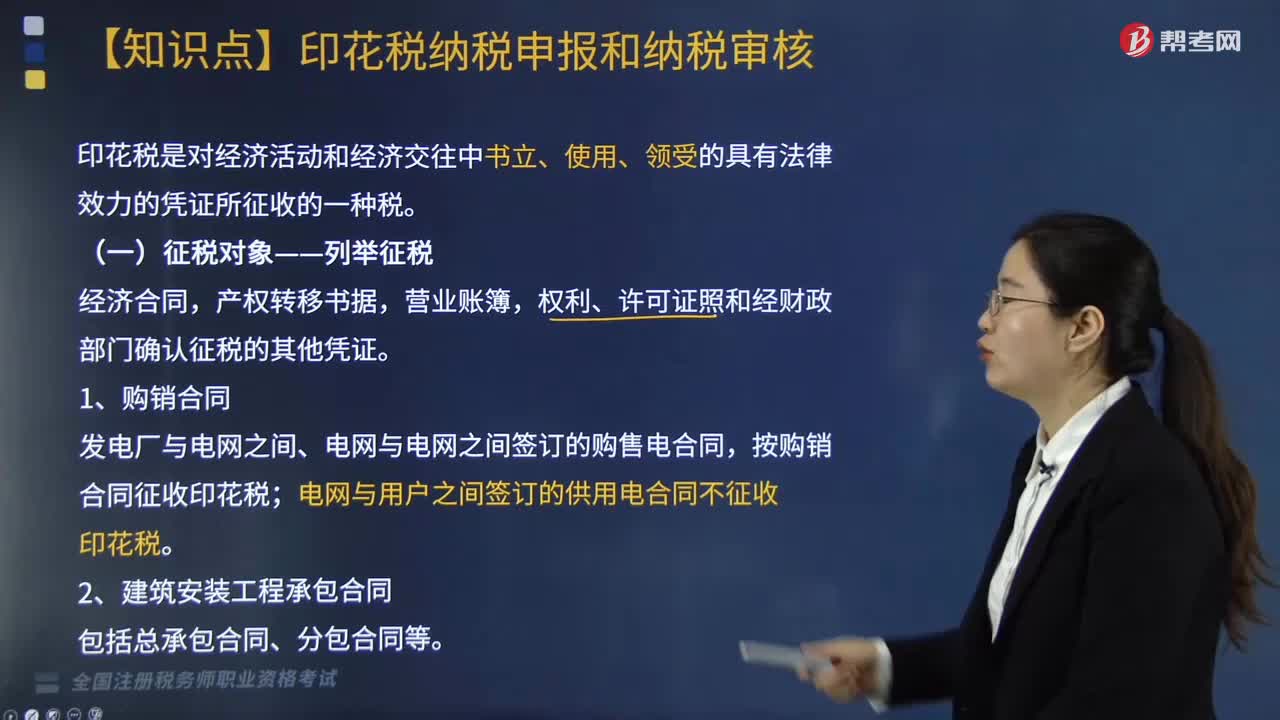

280印花稅的征稅對象是什么?:印花稅的征稅對象是什么?

804

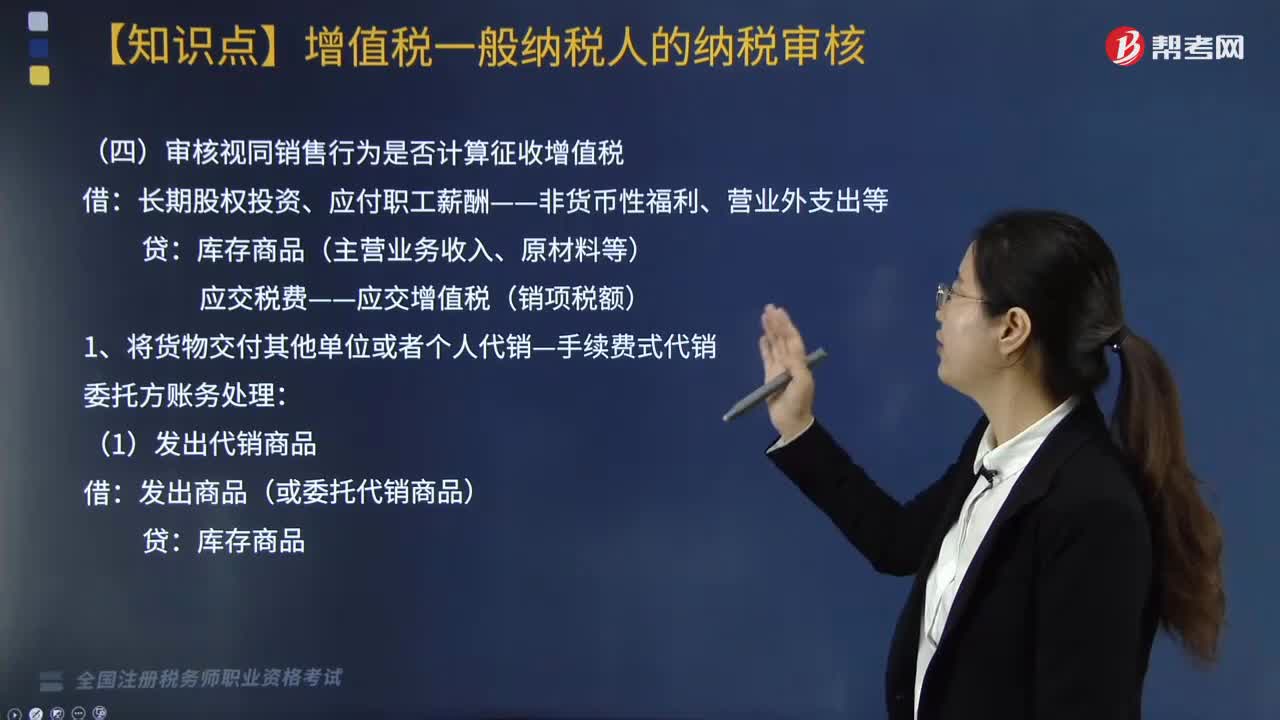

804審核視同銷售行為是否計算征收增值稅?:審核視同銷售行為是否計算征收增值稅?長期股權(quán)投資、應(yīng)付職工薪酬——非貨幣性福利、營業(yè)外支出等:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額):應(yīng)交稅費-應(yīng)交增值稅(銷項稅額):②結(jié)轉(zhuǎn)應(yīng)收手續(xù)費收入;③收到委托方的增值稅專用發(fā)票并支付剩余貨款。應(yīng)交稅費——應(yīng)交增值稅(銷項稅額),應(yīng)交稅費——應(yīng)交增值稅(進項稅額)。4. 將自產(chǎn)、委托加工的貨物用于非增值稅應(yīng)稅項目:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料