下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

消費(fèi)稅應(yīng)稅消費(fèi)品的銷售額是什么?

消費(fèi)稅應(yīng)稅消費(fèi)品的銷售額是消費(fèi)稅的計(jì)稅依據(jù),指消費(fèi)稅納稅人銷售應(yīng)稅消費(fèi)品向買方收取的全部?jī)r(jià)款和價(jià)外費(fèi)用(包括價(jià)外收取的基金、集資費(fèi)、返還利潤(rùn)、補(bǔ)貼、違約金、延期付款利息、手續(xù)費(fèi)、包裝費(fèi)、儲(chǔ)備費(fèi)、優(yōu)質(zhì)費(fèi)、運(yùn)輸裝卸費(fèi)、代收款項(xiàng)、代墊款項(xiàng)等),不包括向買方收取的增值稅稅額。

【注意】一般情形下,計(jì)算消費(fèi)稅的銷售額與計(jì)算增值稅的銷售額是一致的。

銷售額=含增值稅的銷售額÷(1+稅率或征收率)

師-稅法-消費(fèi)稅應(yīng)稅消費(fèi)品的銷售額是什么?20200814164748703.png)

但不包括下列項(xiàng)目:

①同時(shí)符合兩個(gè)條件的代墊運(yùn)輸費(fèi)用:承運(yùn)部門的運(yùn)輸費(fèi)用發(fā)票開(kāi)具給購(gòu)買方的;納稅人將該項(xiàng)發(fā)票轉(zhuǎn)交給購(gòu)買方的。

②同時(shí)符合三個(gè)條件代為收取的政府性基金或者行政事業(yè)性收費(fèi):由國(guó)務(wù)院或者財(cái)政部批準(zhǔn)設(shè)立的政府性基金,由國(guó)務(wù)院或者省級(jí)人民政府及其財(cái)政、價(jià)格主管部門批準(zhǔn)設(shè)立的行政事業(yè)性收費(fèi);收取時(shí)開(kāi)具省級(jí)以上財(cái)政部門印制的財(cái)政票據(jù);所收款項(xiàng)全額上繳財(cái)政。

113

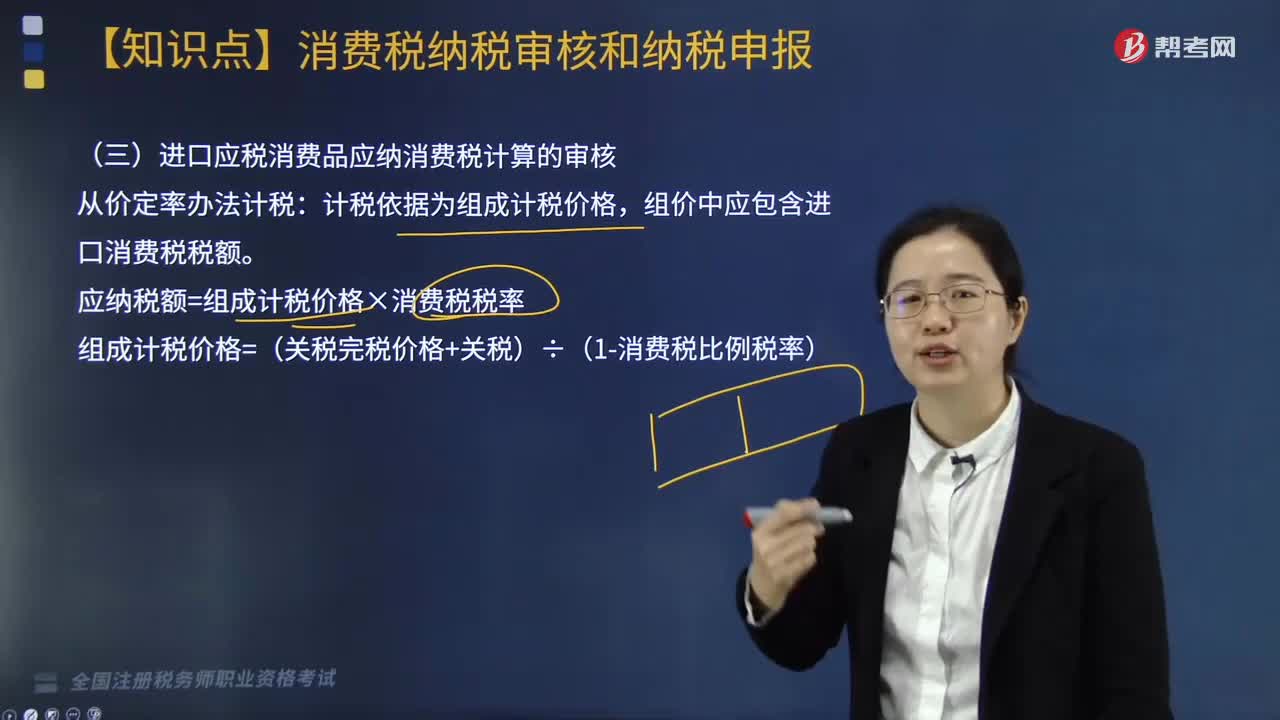

113進(jìn)口應(yīng)稅消費(fèi)品應(yīng)納消費(fèi)稅計(jì)算如何審核?:進(jìn)口應(yīng)稅消費(fèi)品應(yīng)納消費(fèi)稅計(jì)算如何審核?

308

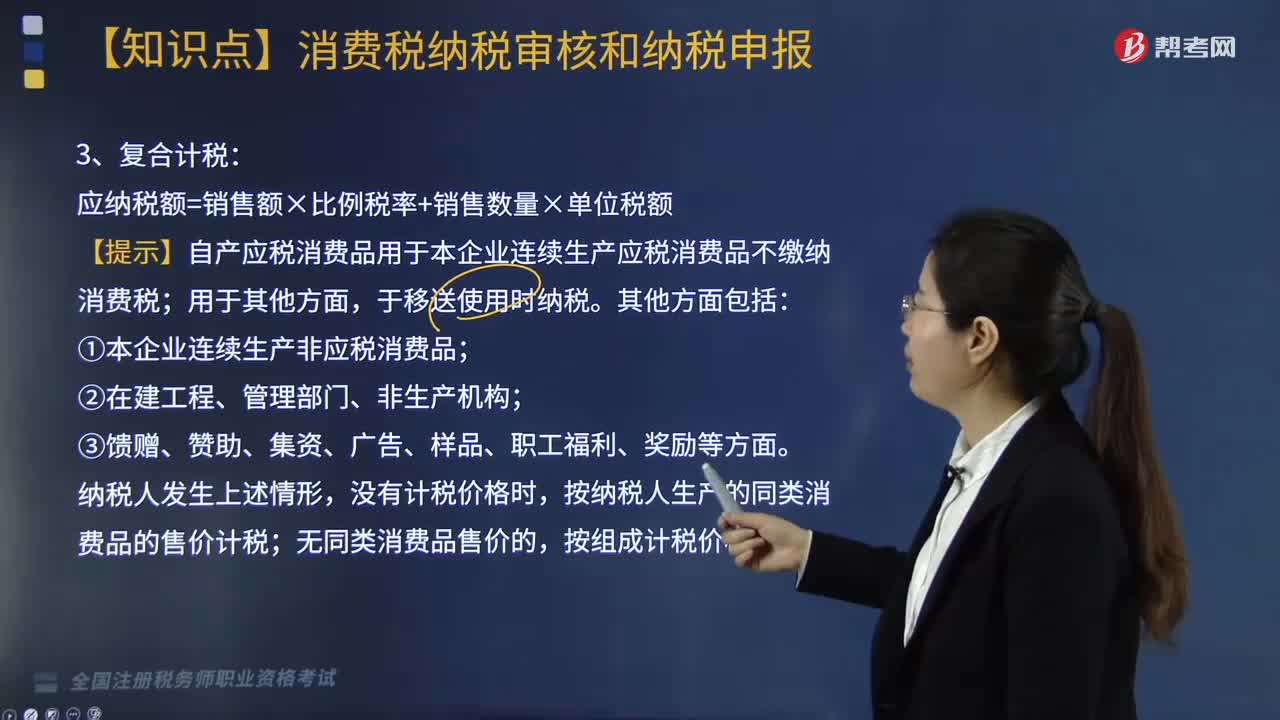

308生產(chǎn)銷售環(huán)節(jié)應(yīng)納消費(fèi)稅如何計(jì)稅?:生產(chǎn)銷售環(huán)節(jié)應(yīng)納消費(fèi)稅如何計(jì)稅?

246

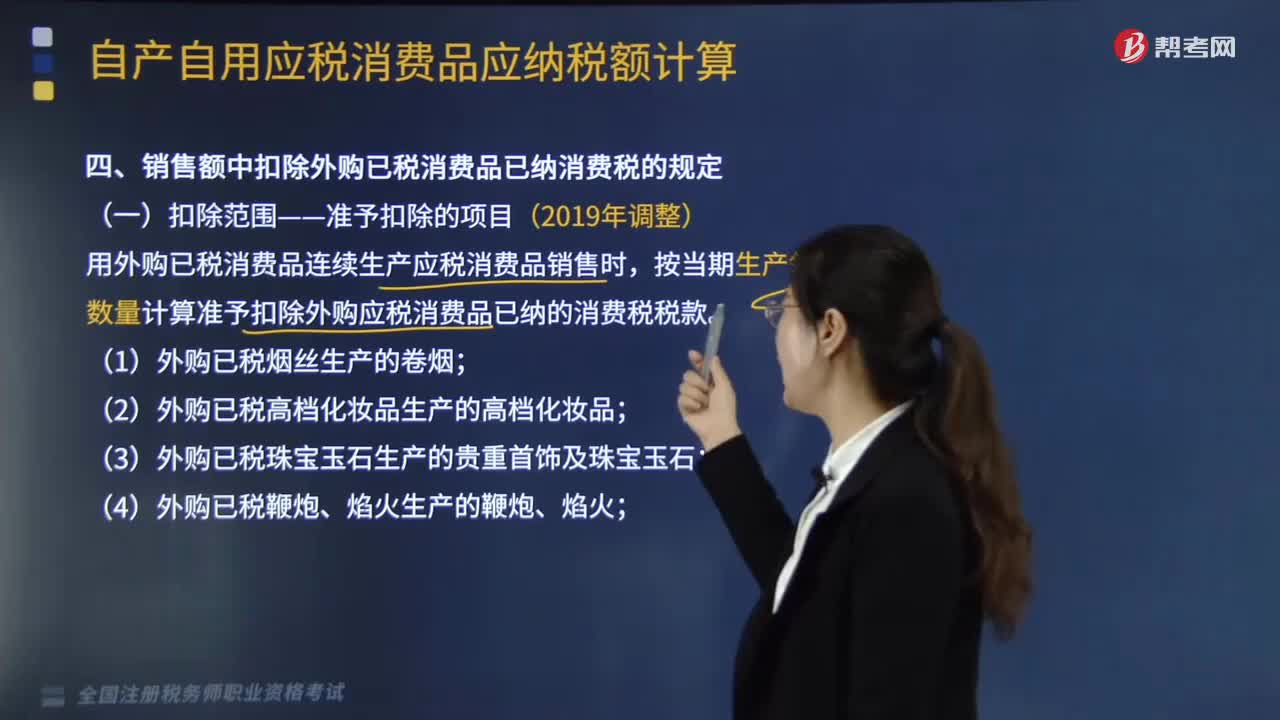

246銷售額中扣除外購(gòu)已稅消費(fèi)品已納消費(fèi)稅的扣除范圍是怎樣的?:銷售額中扣除外購(gòu)已稅消費(fèi)品已納消費(fèi)稅的扣除范圍是怎樣的?用外購(gòu)已稅消費(fèi)品連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品銷售時(shí),按當(dāng)期生產(chǎn)領(lǐng)用數(shù)量計(jì)算準(zhǔn)予扣除外購(gòu)應(yīng)稅消費(fèi)品已納的消費(fèi)稅稅款。(8)對(duì)外購(gòu)已稅汽油、柴油、石腦油、燃料油、潤(rùn)滑油用于連續(xù)生產(chǎn)應(yīng)稅成品油。【提示】允許扣稅的只涉及同一大稅目中的購(gòu)入應(yīng)稅消費(fèi)品的連續(xù)加工,【提示】要求所購(gòu)入消費(fèi)品與連續(xù)生產(chǎn)消費(fèi)品的納稅環(huán)節(jié)相同。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料