下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

資產(chǎn)可能發(fā)生減值的跡象有哪些情形?

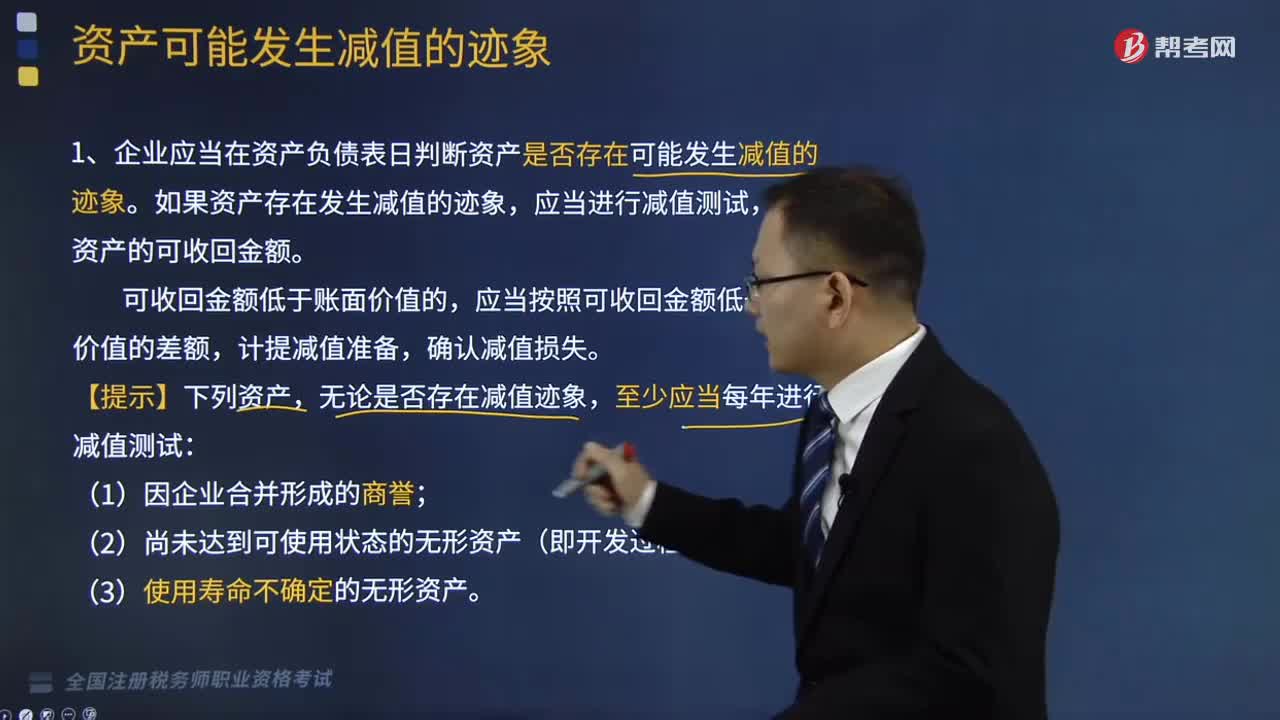

企業(yè)應(yīng)當(dāng)在資產(chǎn)負(fù)債表日判斷資產(chǎn)是否存在可能發(fā)生減值的跡象。如果資產(chǎn)存在發(fā)生減值的跡象,應(yīng)當(dāng)進行減值測試,估計資產(chǎn)的可收回金額。

可收回金額低于賬面價值的,應(yīng)當(dāng)按照可收回金額低于賬面價值的差額,計提減值準(zhǔn)備,確認(rèn)減值損失。

【提示】下列資產(chǎn),無論是否存在減值跡象,至少應(yīng)當(dāng)每年進行減值測試:

(1)因企業(yè)合并形成的商譽;

(2)尚未達到可使用狀態(tài)的無形資產(chǎn)(即開發(fā)過程中);

(3)使用壽命不確定的無形資產(chǎn)。

可能發(fā)生減值的跡象20200813094424641.png)

存在下列跡象,表明資產(chǎn)可能發(fā)生了減值:

(1)資產(chǎn)的市價當(dāng)期大幅度下跌,其跌幅明顯高于因時間的推移或者正常使用而預(yù)計的下跌。

(2)企業(yè)經(jīng)營所處的經(jīng)濟、技術(shù)或者法律等環(huán)境以及資產(chǎn)所處的市場在當(dāng)期或者將在近期發(fā)生重大變化,對企業(yè)產(chǎn)生不利影響。

(3)市場利率或者其他市場投資報酬率在當(dāng)期已經(jīng)提高,導(dǎo)致資產(chǎn)可收回金額大幅度降低。

(4)有證據(jù)表明資產(chǎn)已經(jīng)陳舊過時或者其實體已經(jīng)損壞。

(5)資產(chǎn)已經(jīng)或者將被閑置、終止使用或者計劃提前處置。

(6)企業(yè)內(nèi)部報告表明資產(chǎn)的經(jīng)濟績效已經(jīng)低于或者將低于預(yù)期。

(7)其他表明資產(chǎn)可能已經(jīng)發(fā)生減值的跡象。

284

284資產(chǎn)可能發(fā)生減值的跡象有哪些情形?:資產(chǎn)可能發(fā)生減值的跡象有哪些情形?企業(yè)應(yīng)當(dāng)在資產(chǎn)負(fù)債表日判斷資產(chǎn)是否存在可能發(fā)生減值的跡象。如果資產(chǎn)存在發(fā)生減值的跡象,估計資產(chǎn)的可收回金額。應(yīng)當(dāng)按照可收回金額低于賬面價值的差額,無論是否存在減值跡象,表明資產(chǎn)可能發(fā)生了減值:導(dǎo)致資產(chǎn)可收回金額大幅度降低。(5)資產(chǎn)已經(jīng)或者將被閑置、終止使用或者計劃提前處置。(6)企業(yè)內(nèi)部報告表明資產(chǎn)的經(jīng)濟績效已經(jīng)低于或者將低于預(yù)期。

17

17稅務(wù)師職業(yè)資格考試證書在哪里領(lǐng)取?:稅務(wù)師職業(yè)資格考試證書領(lǐng)取在通過最后一科稅務(wù)師職業(yè)資格考試的地區(qū)。

70

70稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?:稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?稅務(wù)師來。稅務(wù)師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財務(wù)與會計和稅務(wù)代理實務(wù):注冊稅務(wù)師的考試科目包括稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財務(wù)與會計和涉稅服務(wù)實務(wù):稅自務(wù)師的涉稅服務(wù)實務(wù)科目的合格標(biāo)準(zhǔn)是84分。注冊稅務(wù)師的稅務(wù)代理實務(wù)科目的合格標(biāo)準(zhǔn)是60分。三、登記服務(wù)不同:稅務(wù)師。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料