下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

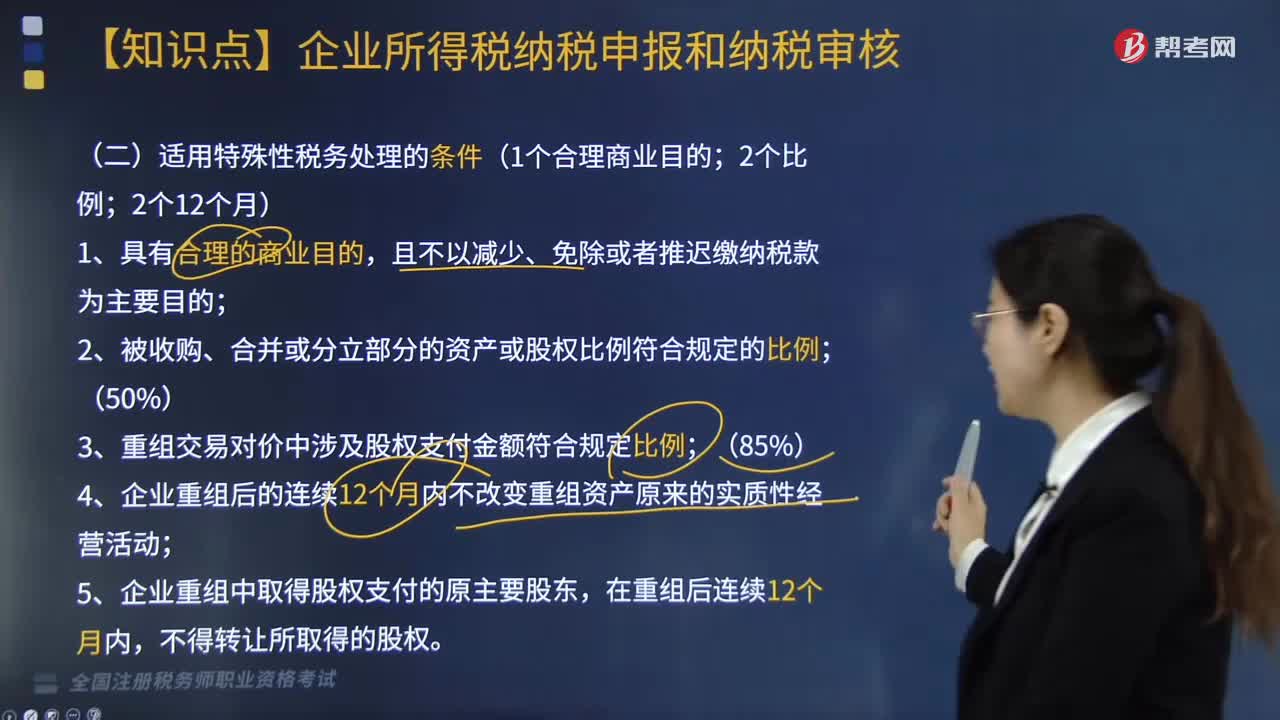

企業(yè)重組符合特殊性稅務(wù)處理?xiàng)l件的按什么規(guī)定進(jìn)行處理?

企業(yè)重組符合特殊性稅務(wù)處理?xiàng)l件的,交易各方對(duì)其交易中的股權(quán)支付部分,可按以下規(guī)定進(jìn)行特殊性稅務(wù)處理:

1. 企業(yè)債務(wù)重組確認(rèn)的應(yīng)納稅所得額占該企業(yè)當(dāng)年應(yīng)納稅所得額50%以上,可以在5個(gè)納稅年度的期間內(nèi),均勻計(jì)入各年度的應(yīng)納稅所得額。

2. 企業(yè)發(fā)生債權(quán)轉(zhuǎn)股權(quán)業(yè)務(wù),對(duì)債務(wù)清償和股權(quán)投資兩項(xiàng)業(yè)務(wù)暫不確認(rèn)有關(guān)債務(wù)清償所得或損失,股權(quán)投資的計(jì)稅基礎(chǔ)以原債權(quán)的計(jì)稅基礎(chǔ)確定。企業(yè)的其他相關(guān)所得稅事項(xiàng)保持不變。

3. 股權(quán)收購(gòu)、資產(chǎn)收購(gòu)、企業(yè)合并分立的相關(guān)處理規(guī)定:

師考試-稅法Ⅱ-適用特殊性稅務(wù)處理的條件20200807092906356.jpg)

4. 股權(quán)收購(gòu),收購(gòu)企業(yè)購(gòu)買的股權(quán)不低于被收購(gòu)企業(yè)全部股權(quán)的50%,且收購(gòu)企業(yè)在該股權(quán)收購(gòu)發(fā)生時(shí)的股權(quán)支付金額不低于其交易支付總額的85%,可以選擇按以下規(guī)定處理:

(1)被收購(gòu)企業(yè)的股東取得收購(gòu)企業(yè)股權(quán)的計(jì)稅基礎(chǔ),以被收購(gòu)股權(quán)的原有計(jì)稅基礎(chǔ)確定。

(2)收購(gòu)企業(yè)取得被收購(gòu)企業(yè)股權(quán)的計(jì)稅基礎(chǔ),以被收購(gòu)股權(quán)的原有計(jì)稅基礎(chǔ)確定。

(3)收購(gòu)企業(yè)、被收購(gòu)企業(yè)的原有各項(xiàng)資產(chǎn)和負(fù)債的計(jì)稅基礎(chǔ)和其他相關(guān)所得稅事項(xiàng)保持不變。

5. 資產(chǎn)收購(gòu),受讓企業(yè)收購(gòu)的資產(chǎn)不低于轉(zhuǎn)讓企業(yè)全部資產(chǎn)的50%,且受讓企業(yè)在該資產(chǎn)收購(gòu)發(fā)生時(shí)的股權(quán)支付金額不低于其交易支付總額的85%,可以選擇按以下規(guī)定處理:

(1)轉(zhuǎn)讓企業(yè)取得受讓企業(yè)股權(quán)的計(jì)稅基礎(chǔ),以被轉(zhuǎn)讓資產(chǎn)的原有計(jì)稅基礎(chǔ)確定。

(2)受讓企業(yè)取得轉(zhuǎn)讓企業(yè)資產(chǎn)的計(jì)稅基礎(chǔ),以被轉(zhuǎn)讓資產(chǎn)的原有計(jì)稅基礎(chǔ)確定。

6. 企業(yè)合并,企業(yè)股東在該企業(yè)合并發(fā)生時(shí)取得的股權(quán)支付金額不低于其交易支付總額的85%,以及同一控制下且不需要支付對(duì)價(jià)的企業(yè)合并,可以選擇按以下規(guī)定處理:

(1)合并企業(yè)接受被合并企業(yè)資產(chǎn)和負(fù)債的計(jì)稅基礎(chǔ),以被合并企業(yè)的原有計(jì)稅基礎(chǔ)確定。

(2)被合并企業(yè)合并前的相關(guān)所得稅事項(xiàng)由合并企業(yè)承繼。

(3)可由合并企業(yè)彌補(bǔ)的被合并企業(yè)虧損的限額

=被合并企業(yè)凈資產(chǎn)公允價(jià)值×截至合并業(yè)務(wù)發(fā)生當(dāng)年年末國(guó)家發(fā)行的最長(zhǎng)期限的國(guó)債利率。

(4)被合并企業(yè)股東取得合并企業(yè)股權(quán)的計(jì)稅基礎(chǔ),以其原持有的被合并企業(yè)股權(quán)的計(jì)稅基礎(chǔ)確定。

7. 企業(yè)分立,被分立企業(yè)所有股東按原持股比例取得分立企業(yè)的股權(quán),分立企業(yè)和被分立企業(yè)均不改變?cè)瓉?lái)的實(shí)質(zhì)經(jīng)營(yíng)活動(dòng),且被分立企業(yè)股東在該企業(yè)分立發(fā)生時(shí)取得的股權(quán)支付金額不低于其交易支付總額的85%,可以選擇按以下規(guī)定處理:

(1)分立企業(yè)接受被分立企業(yè)資產(chǎn)和負(fù)債的計(jì)稅基礎(chǔ),以被分立企業(yè)的原有計(jì)稅基礎(chǔ)確定。

(2)被分立企業(yè)已分立出去資產(chǎn)相應(yīng)的所得稅事項(xiàng)由分立企業(yè)承繼。

(3)被分立企業(yè)未超過(guò)法定彌補(bǔ)期限的虧損額可按分立資產(chǎn)占全部資產(chǎn)的比例進(jìn)行分配,由分立企業(yè)繼續(xù)彌補(bǔ)。

(4)被分立企業(yè)的股東取得分立企業(yè)的股權(quán)(新股),如需部分或全部放棄原持有的被分立企業(yè)的股權(quán)(舊股),“新股”的計(jì)稅基礎(chǔ)應(yīng)以放棄“舊股”的計(jì)稅基礎(chǔ)確定。

如不需放棄“舊股”,則其取得“新股”的計(jì)稅基礎(chǔ)可從以下兩種方法中選擇確定:

①“新股”的計(jì)稅基礎(chǔ)=零

②以被分立企業(yè)分立出去的凈資產(chǎn)占被分立企業(yè)全部?jī)糍Y產(chǎn)的比例先調(diào)減原持有的“舊股”的計(jì)稅基礎(chǔ),再將調(diào)減的計(jì)稅基礎(chǔ)平均分配到“新股”上。

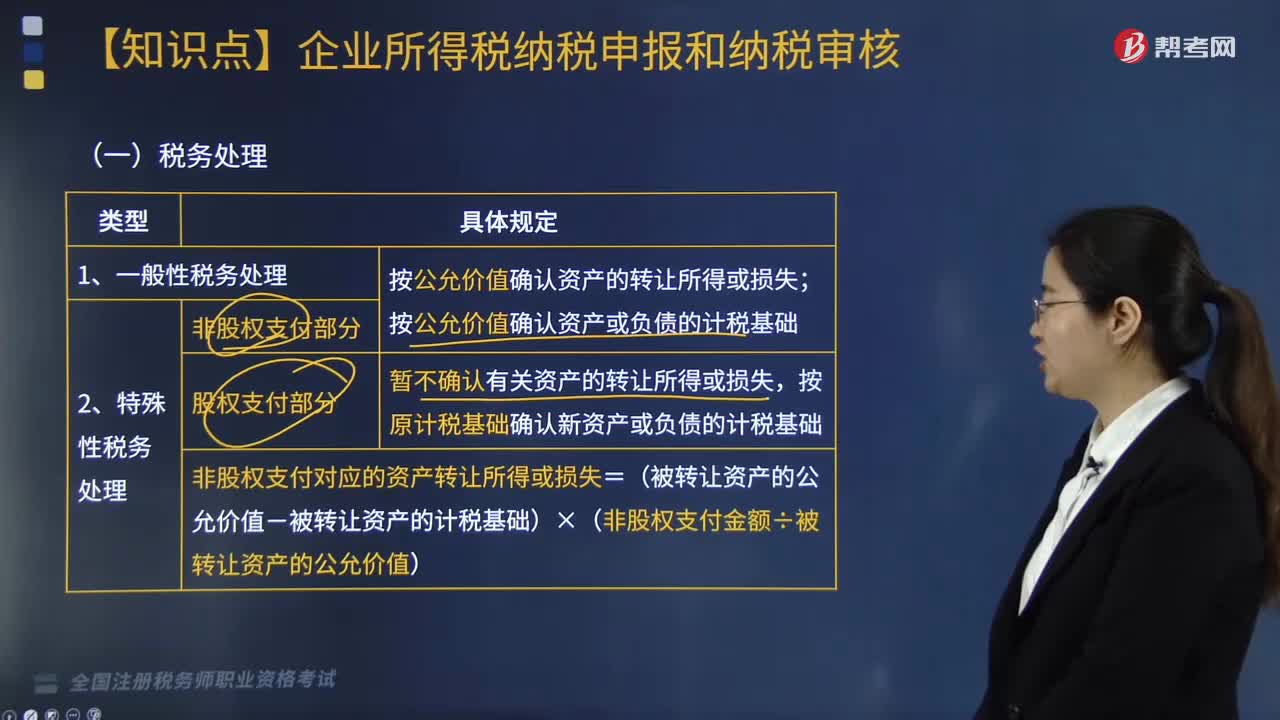

8. 重組交易各方按上述規(guī)定對(duì)交易中股權(quán)支付暫不確認(rèn)有關(guān)資產(chǎn)的轉(zhuǎn)讓所得或損失的,其非股權(quán)支付仍應(yīng)在交易當(dāng)期確認(rèn)相應(yīng)的資產(chǎn)轉(zhuǎn)讓所得或損失,并調(diào)整相應(yīng)資產(chǎn)的計(jì)稅基礎(chǔ)。

非股權(quán)支付對(duì)應(yīng)的資產(chǎn)轉(zhuǎn)讓所得或損失

=(被轉(zhuǎn)讓資產(chǎn)的公允價(jià)值-被轉(zhuǎn)讓資產(chǎn)的計(jì)稅基礎(chǔ))×(非股權(quán)支付金額÷被轉(zhuǎn)讓資產(chǎn)的公允價(jià)值)

下面是全國(guó)稅務(wù)師職業(yè)資格考試的例題,為大家說(shuō)明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)并熟練掌握。

【例題·計(jì)算題】甲公司共有股權(quán)10000萬(wàn)股,為了將來(lái)有更好的發(fā)展,將80%的股權(quán)讓乙公司收購(gòu),然后成為乙公司的子公司。假定收購(gòu)日甲公司每股資產(chǎn)的計(jì)稅基礎(chǔ)為8元,每股資產(chǎn)的公允價(jià)值為10元。在收購(gòu)對(duì)價(jià)中乙公司以股權(quán)形式支付80000萬(wàn)元。按特殊性稅務(wù)處理方法,計(jì)算甲公司資產(chǎn)轉(zhuǎn)讓所得或損失和乙公司收到股權(quán)的計(jì)稅基礎(chǔ)。

【答案解析】

(1)甲公司不確認(rèn)資產(chǎn)轉(zhuǎn)讓所得;

(2)甲公司股東取得乙企業(yè)股權(quán)的計(jì)稅基礎(chǔ)=64000(萬(wàn)元)(注:被收購(gòu)企業(yè)的股東取得收購(gòu)企業(yè)股權(quán)的計(jì)稅基礎(chǔ),以被收購(gòu)股權(quán)的原有計(jì)稅基礎(chǔ)確定。)

(3)乙公司收到甲公司股權(quán)的計(jì)稅基礎(chǔ)=64000(萬(wàn)元)(注:收購(gòu)企業(yè)取得被收購(gòu)企業(yè)股權(quán)的計(jì)稅基礎(chǔ),以被收購(gòu)股權(quán)的原有計(jì)稅基礎(chǔ)確定)

【例題·計(jì)算題】摩托車生產(chǎn)企業(yè)合并一家小型股份公司,股份公司全部資產(chǎn)公允價(jià)值為5700萬(wàn)元、全部負(fù)債為3200萬(wàn)元、未超過(guò)彌補(bǔ)年限的虧損額為620萬(wàn)元。合并時(shí)摩托車生產(chǎn)企業(yè)給股份公司的股權(quán)支付額為2300萬(wàn)元、銀行存款200萬(wàn)元。該合并業(yè)務(wù)符合企業(yè)重組特殊性稅務(wù)處理的條件且選擇此方法執(zhí)行。截至合并業(yè)務(wù)發(fā)生當(dāng)年年末國(guó)家發(fā)行的最長(zhǎng)期限的國(guó)債利率為6%。計(jì)算可由合并企業(yè)彌補(bǔ)的被合并企業(yè)虧損的限額。

【答案解析】

合并企業(yè)扣除被合并企業(yè)虧損限額

=(5700-3200)×6%=150(萬(wàn)元)

【例題·計(jì)算題】甲公司共有股權(quán)10000萬(wàn)股,為了將來(lái)有更好的發(fā)展,將80%的股權(quán)讓乙公司收購(gòu),然后成為乙公司的子公司。假定收購(gòu)日甲公司每股資產(chǎn)的計(jì)稅基礎(chǔ)為8元,每股資產(chǎn)的公允價(jià)值為10元。在收購(gòu)對(duì)價(jià)中乙公司以股權(quán)形式支付72000萬(wàn)元,以銀行存款支付8000萬(wàn)元。按特殊性稅務(wù)處理方法,計(jì)算甲公司資產(chǎn)轉(zhuǎn)讓所得或損失和乙公司收到股權(quán)的計(jì)稅基礎(chǔ)。

【答案解析】

(1)甲公司取得非股權(quán)支付額對(duì)應(yīng)的資產(chǎn)轉(zhuǎn)讓所得

=(被轉(zhuǎn)讓資產(chǎn)的公允價(jià)值-被轉(zhuǎn)讓資產(chǎn)的計(jì)稅基礎(chǔ))×(非股權(quán)支付金額÷被轉(zhuǎn)讓資產(chǎn)的公允價(jià)值)=(80000-64000)×(8000÷80000)=16000×10%=1600(萬(wàn)元)

(2)甲公司股東取得乙公司股權(quán)的計(jì)稅基礎(chǔ)

=7200×8=57600(萬(wàn)元)(注:被收購(gòu)企業(yè)的股東取得收購(gòu)企業(yè)股權(quán)的計(jì)稅基礎(chǔ),以被收購(gòu)股權(quán)的原有計(jì)稅基礎(chǔ)確定)

(3)乙公司收到股權(quán)的計(jì)稅基礎(chǔ)

=7200×8+8000=65600(萬(wàn)元)(注:收購(gòu)企業(yè)取得被收購(gòu)企業(yè)股權(quán)的計(jì)稅基礎(chǔ),以被收購(gòu)股權(quán)的原有計(jì)稅基礎(chǔ)確定,其中非股權(quán)支付的部分要調(diào)整相應(yīng)資產(chǎn)的計(jì)稅基礎(chǔ))

【2012年稅務(wù)師考試真題】2011年10月甲公司購(gòu)買乙公司的部分資產(chǎn),該部分資產(chǎn)計(jì)稅基礎(chǔ)為6000萬(wàn)元,公允價(jià)值為8000萬(wàn)元;乙公司全部資產(chǎn)的公允價(jià)值為10000萬(wàn)元。甲公司向乙公司支付一部分股權(quán)(計(jì)稅基礎(chǔ)為4500萬(wàn)元,公允價(jià)值為7000萬(wàn)元)以及1000萬(wàn)元銀行存款。假定符合資產(chǎn)收購(gòu)特殊性稅務(wù)處理的其他條件,且雙方選擇特殊性稅務(wù)處理。下列說(shuō)法正確的有( )。

A. 甲公司取得的乙公司資產(chǎn)的計(jì)稅基礎(chǔ)為6250萬(wàn)元

B. 乙公司取得的甲公司股權(quán)的計(jì)稅基礎(chǔ)為6000萬(wàn)元

C. 乙公司應(yīng)確認(rèn)資產(chǎn)轉(zhuǎn)讓所得250萬(wàn)元

D. 乙公司暫不確認(rèn)資產(chǎn)轉(zhuǎn)讓所得

E. 甲公司應(yīng)確認(rèn)股權(quán)轉(zhuǎn)讓所得2500萬(wàn)元

【答案】AC

【解析】選項(xiàng)A,甲公司取得的乙公司資產(chǎn)的計(jì)稅基礎(chǔ)

=6000×(7000÷8000)+1000=6250(萬(wàn)元);選項(xiàng)B,轉(zhuǎn)讓企業(yè)取得受讓企業(yè)股權(quán)的計(jì)稅基礎(chǔ),以被轉(zhuǎn)讓資產(chǎn)的原有計(jì)稅基礎(chǔ)確定,所以乙公司取得的甲公司股權(quán)的計(jì)稅基礎(chǔ)

=6000×(7000÷8000)=5250(萬(wàn)元);

非股權(quán)支付對(duì)應(yīng)的資產(chǎn)轉(zhuǎn)讓所得

=(8000-6000)×(1000÷8000)=250(萬(wàn)元),所以選項(xiàng)C正確,選項(xiàng)D錯(cuò)誤。選項(xiàng)E,甲公司不確認(rèn)股權(quán)轉(zhuǎn)讓所得。

144

144適用特殊性稅務(wù)處理的條件有哪些?:適用特殊性稅務(wù)處理的條件有哪些?

80

80企業(yè)重組時(shí),稅務(wù)處理應(yīng)如何做?:稅務(wù)處理應(yīng)如何做?

304

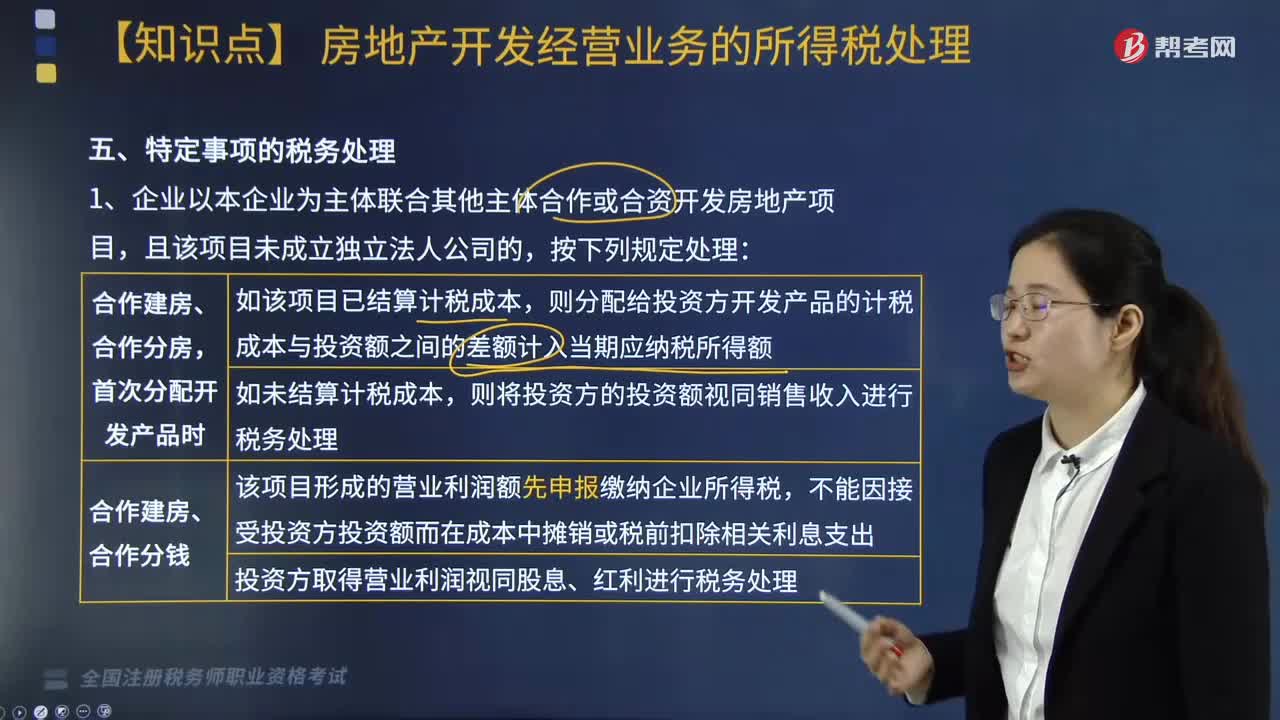

304特定事項(xiàng)的稅務(wù)處理按照什么方法進(jìn)行?:將其分解為轉(zhuǎn)讓土地使用權(quán)和購(gòu)入開(kāi)發(fā)產(chǎn)品兩項(xiàng)業(yè)務(wù)進(jìn)行所得稅處理。當(dāng)年企業(yè)所得稅匯算清繳出現(xiàn)虧損且有其他后續(xù)開(kāi)發(fā)項(xiàng)目的。該虧損應(yīng)按照稅法規(guī)定向以后年度結(jié)轉(zhuǎn),(2)企業(yè)按規(guī)定對(duì)開(kāi)發(fā)項(xiàng)目進(jìn)行土地增值稅清算后,計(jì)算出該項(xiàng)目由于土地增值稅原因?qū)е碌捻?xiàng)目開(kāi)發(fā)各年度多繳企業(yè)所得稅稅款:(1)該項(xiàng)目繳納的土地增值稅總額,但不包括企業(yè)銷售的增值額未超過(guò)扣除項(xiàng)目金額20%的普通標(biāo)準(zhǔn)住宅的銷售收入;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料