下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

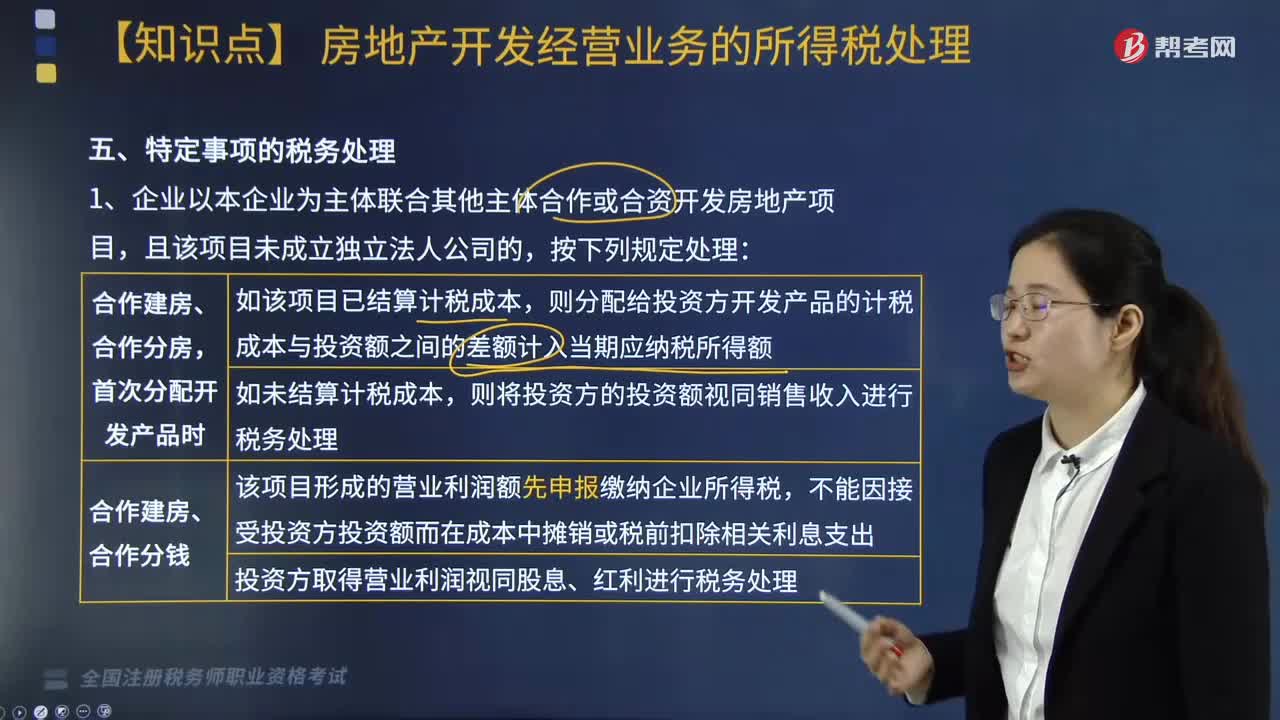

特定事項的稅務(wù)處理按照什么方法進行?

特定事項的稅務(wù)處理按照合作建房、合作分房,首次分配開發(fā)產(chǎn)品時;合作建房、合作分錢;投地建房、合作分房;土增稅清算涉及企業(yè)所得稅退稅等方法處理,具體包括:

1. 企業(yè)以本企業(yè)為主體聯(lián)合其他主體合作或合資開發(fā)房地產(chǎn)項目,且該項目未成立獨立法人公司的,按下列規(guī)定處理:

師考試-稅法Ⅱ-特定事項的稅務(wù)處理20200807133209331.jpg)

2. 投地建房、合作分房

企業(yè)以換取開發(fā)產(chǎn)品為目的,將土地使用權(quán)投資其他企業(yè)房地產(chǎn)開發(fā)項目的,應(yīng)在首次取得開發(fā)產(chǎn)品時,將其分解為轉(zhuǎn)讓土地使用權(quán)和購入開發(fā)產(chǎn)品兩項業(yè)務(wù)進行所得稅處理,并按取得的開發(fā)產(chǎn)品公允價值(包括首次取得和以后應(yīng)取得的)計算確認(rèn)土地使用權(quán)轉(zhuǎn)讓所得或損失。

3. 土增稅清算涉及企業(yè)所得稅退稅

(1)企業(yè)按規(guī)定對開發(fā)項目進行土地增值稅清算后,當(dāng)年企業(yè)所得稅匯算清繳出現(xiàn)虧損且有其他后續(xù)開發(fā)項目的,該虧損應(yīng)按照稅法規(guī)定向以后年度結(jié)轉(zhuǎn),用以后年度所得彌補。

(2)企業(yè)按規(guī)定對開發(fā)項目進行土地增值稅清算后,當(dāng)年企業(yè)所得稅匯算清繳出現(xiàn)虧損,且沒有后續(xù)開發(fā)項目的,計算出該項目由于土地增值稅原因?qū)е碌捻椖块_發(fā)各年度多繳企業(yè)所得稅稅款,并申請退稅。

退稅計算方法:

(1)該項目繳納的土地增值稅總額,應(yīng)按照該項目開發(fā)各年度實現(xiàn)的項目銷售收入占整個項目銷售收入總額的比例,在項目開發(fā)各年度進行分?jǐn)偅唧w按以下公式計算:

各年度應(yīng)分?jǐn)偟耐恋卦鲋刀?span>

=土地增值稅總額×(項目年度銷售收入÷整個項目銷售收入總額)

公式中的銷售收入包括視同銷售房地產(chǎn)的收入,但不包括企業(yè)銷售的增值額未超過扣除項目金額20%的普通標(biāo)準(zhǔn)住宅的銷售收入。

(2)該項目各年度應(yīng)分?jǐn)偟耐恋卦鲋刀悳p去該年度已經(jīng)在企業(yè)所得稅稅前扣除的土地增值稅后,余額屬于當(dāng)年應(yīng)補充扣除的土地增值稅;

企業(yè)應(yīng)調(diào)整當(dāng)年度的應(yīng)納稅所得額,并按規(guī)定計算當(dāng)年度應(yīng)退的企業(yè)所得稅稅款;

當(dāng)年度已繳納的企業(yè)所得稅稅款不足退稅的,應(yīng)作為虧損向以后年度結(jié)轉(zhuǎn),并調(diào)整以后年度的應(yīng)納稅所得額。

(3)按照上述方法進行土地增值稅分?jǐn)傉{(diào)整后,相應(yīng)年度應(yīng)納稅所得額為正數(shù)的,應(yīng)按規(guī)定計算繳納企業(yè)所得稅。

(4)企業(yè)按上述方法計算的累計退稅額,不得超過其在該項目開發(fā)各年度累計實際繳納的企業(yè)所得稅;超過部分作為項目清算年度產(chǎn)生的虧損,向以后年度結(jié)轉(zhuǎn)。

304

304特定事項的稅務(wù)處理按照什么方法進行?:將其分解為轉(zhuǎn)讓土地使用權(quán)和購入開發(fā)產(chǎn)品兩項業(yè)務(wù)進行所得稅處理。當(dāng)年企業(yè)所得稅匯算清繳出現(xiàn)虧損且有其他后續(xù)開發(fā)項目的。該虧損應(yīng)按照稅法規(guī)定向以后年度結(jié)轉(zhuǎn),(2)企業(yè)按規(guī)定對開發(fā)項目進行土地增值稅清算后,計算出該項目由于土地增值稅原因?qū)е碌捻椖块_發(fā)各年度多繳企業(yè)所得稅稅款:(1)該項目繳納的土地增值稅總額,但不包括企業(yè)銷售的增值額未超過扣除項目金額20%的普通標(biāo)準(zhǔn)住宅的銷售收入;

141

141股權(quán)、資產(chǎn)劃轉(zhuǎn)按什么規(guī)定進行特殊性稅務(wù)處理?:股權(quán)、資產(chǎn)劃轉(zhuǎn)按什么規(guī)定進行特殊性稅務(wù)處理?以及受同一或相同多家居民企業(yè)100%直接控制的居民企業(yè)之間按賬面凈值劃轉(zhuǎn)股權(quán)或資產(chǎn),且劃出方企業(yè)和劃入方企業(yè)均未在會計上確認(rèn)損益的,2. 劃入方企業(yè)取得被劃轉(zhuǎn)股權(quán)或資產(chǎn)的計稅基礎(chǔ),3. 劃入方企業(yè)取得的被劃轉(zhuǎn)資產(chǎn),【2016年稅務(wù)師考試真題】下列對100%直接控制的居民企業(yè)之間按照賬面凈值劃轉(zhuǎn)資產(chǎn)。

570

570企業(yè)重組符合特殊性稅務(wù)處理條件的按什么規(guī)定進行處理?:(1)被收購企業(yè)的股東取得收購企業(yè)股權(quán)的計稅基礎(chǔ),(2)收購企業(yè)取得被收購企業(yè)股權(quán)的計稅基礎(chǔ),(3)收購企業(yè)、被收購企業(yè)的原有各項資產(chǎn)和負債的計稅基礎(chǔ)和其他相關(guān)所得稅事項保持不變。(1)轉(zhuǎn)讓企業(yè)取得受讓企業(yè)股權(quán)的計稅基礎(chǔ),(2)受讓企業(yè)取得轉(zhuǎn)讓企業(yè)資產(chǎn)的計稅基礎(chǔ),(4)被合并企業(yè)股東取得合并企業(yè)股權(quán)的計稅基礎(chǔ)。以其原持有的被合并企業(yè)股權(quán)的計稅基礎(chǔ)確定。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料