-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

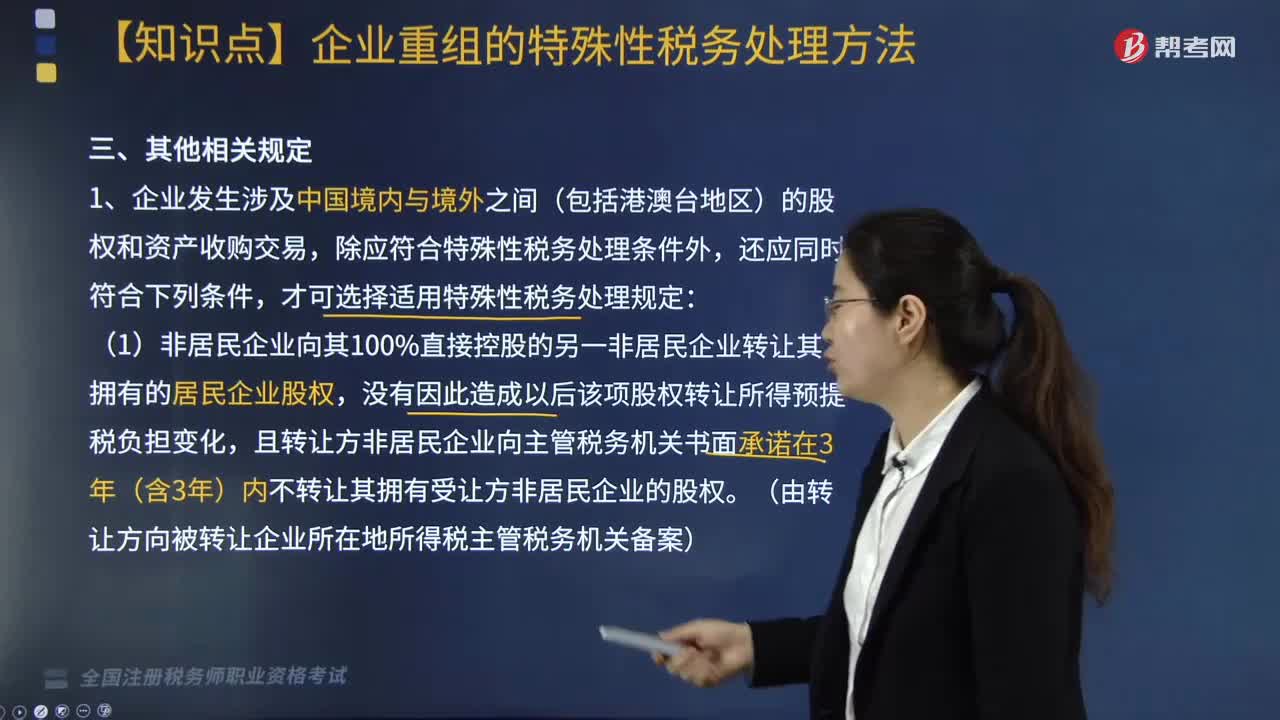

企業(yè)重組符合特殊性稅務(wù)處理其他相關(guān)規(guī)定是什么?

企業(yè)重組符合特殊性稅務(wù)處理其他相關(guān)規(guī)定包括:

1. 企業(yè)發(fā)生涉及中國(guó)境內(nèi)與境外之間(包括港澳臺(tái)地區(qū))的股權(quán)和資產(chǎn)收購(gòu)交易,除應(yīng)符合特殊性稅務(wù)處理?xiàng)l件外,還應(yīng)同時(shí)符合下列條件,才可選擇適用特殊性稅務(wù)處理規(guī)定:

(1)非居民企業(yè)向其100%直接控股的另一非居民企業(yè)轉(zhuǎn)讓其擁有的居民企業(yè)股權(quán),沒有因此造成以后該項(xiàng)股權(quán)轉(zhuǎn)讓所得預(yù)提稅負(fù)擔(dān)變化,且轉(zhuǎn)讓方非居民企業(yè)向主管稅務(wù)機(jī)關(guān)書面承諾在3年(含3年)內(nèi)不轉(zhuǎn)讓其擁有受讓方非居民企業(yè)的股權(quán)。(由轉(zhuǎn)讓方向被轉(zhuǎn)讓企業(yè)所在地所得稅主管稅務(wù)機(jī)關(guān)備案)

(2)非居民企業(yè)向與其具有100%直接控股關(guān)系的居民企業(yè)轉(zhuǎn)讓其擁有的另一居民企業(yè)股權(quán)。(由受讓方向其所在地所得稅主管稅務(wù)機(jī)關(guān)備案)

(3)居民企業(yè)以其擁有的資產(chǎn)或股權(quán)向其100%直接控股的非居民企業(yè)進(jìn)行投資。(資產(chǎn)或股權(quán)轉(zhuǎn)讓收益如選擇特殊性稅務(wù)處理,可在10個(gè)納稅年度均勻計(jì)入各年所得額)

(4)財(cái)政部、國(guó)家稅務(wù)總局核準(zhǔn)的其他情形。

2. 合并分立后的稅收優(yōu)惠延續(xù)問題

師考試-稅法Ⅱ-適用特殊性稅務(wù)處理的條件220200807094714458.jpg)

3. 企業(yè)在重組發(fā)生前后連續(xù)12個(gè)月內(nèi)分步對(duì)其資產(chǎn)、股權(quán)進(jìn)行交易,應(yīng)根據(jù)實(shí)質(zhì)重于形式原則將上述交易作為一項(xiàng)重組交易進(jìn)行處理。

4. 同一重組業(yè)務(wù)的當(dāng)事各方應(yīng)采取一致稅務(wù)處理原則,即統(tǒng)一按一般性或特殊性稅務(wù)處理。由于當(dāng)事方適用的會(huì)計(jì)準(zhǔn)則不同導(dǎo)致重組業(yè)務(wù)完成年度的判定有差異時(shí),各當(dāng)事方應(yīng)協(xié)商一致,確定同一個(gè)納稅年度作為重組業(yè)務(wù)完成年度。

5. 當(dāng)事方的其中一方在規(guī)定時(shí)間內(nèi)發(fā)生生產(chǎn)經(jīng)營(yíng)業(yè)務(wù)、公司性質(zhì)、資產(chǎn)或股權(quán)結(jié)構(gòu)等情況變化,致使重組業(yè)務(wù)不再符合特殊性稅務(wù)處理?xiàng)l件的,發(fā)生變化的當(dāng)事方應(yīng)在情況發(fā)生變化的30天內(nèi)書面通知其他所有當(dāng)事方。主導(dǎo)方在接到通知后30日內(nèi)將有關(guān)變化通知其主管稅務(wù)機(jī)關(guān)。

80

80

企業(yè)重組時(shí),稅務(wù)處理應(yīng)如何做?:稅務(wù)處理應(yīng)如何做?

141

141

股權(quán)、資產(chǎn)劃轉(zhuǎn)按什么規(guī)定進(jìn)行特殊性稅務(wù)處理?:股權(quán)、資產(chǎn)劃轉(zhuǎn)按什么規(guī)定進(jìn)行特殊性稅務(wù)處理?以及受同一或相同多家居民企業(yè)100%直接控制的居民企業(yè)之間按賬面凈值劃轉(zhuǎn)股權(quán)或資產(chǎn),且劃出方企業(yè)和劃入方企業(yè)均未在會(huì)計(jì)上確認(rèn)損益的,2. 劃入方企業(yè)取得被劃轉(zhuǎn)股權(quán)或資產(chǎn)的計(jì)稅基礎(chǔ),3. 劃入方企業(yè)取得的被劃轉(zhuǎn)資產(chǎn),【2016年稅務(wù)師考試真題】下列對(duì)100%直接控制的居民企業(yè)之間按照賬面凈值劃轉(zhuǎn)資產(chǎn)。

192

192

企業(yè)重組符合特殊性稅務(wù)處理其他相關(guān)規(guī)定是什么?:企業(yè)重組符合特殊性稅務(wù)處理其他相關(guān)規(guī)定是什么?企業(yè)重組符合特殊性稅務(wù)處理其他相關(guān)規(guī)定包括:且轉(zhuǎn)讓方非居民企業(yè)向主管稅務(wù)機(jī)關(guān)書面承諾在3年(含3年)內(nèi)不轉(zhuǎn)讓其擁有受讓方非居民企業(yè)的股權(quán)。(資產(chǎn)或股權(quán)轉(zhuǎn)讓收益如選擇特殊性稅務(wù)處理,4. 同一重組業(yè)務(wù)的當(dāng)事各方應(yīng)采取一致稅務(wù)處理原則。由于當(dāng)事方適用的會(huì)計(jì)準(zhǔn)則不同導(dǎo)致重組業(yè)務(wù)完成年度的判定有差異時(shí)。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料