下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

供熱企業(yè)的增值稅優(yōu)惠政策是什么?

對(duì)供熱企業(yè)向居民個(gè)人供熱而取得的采暖費(fèi)收入繼續(xù)免征增值稅。通過(guò)熱力產(chǎn)品經(jīng)營(yíng)企業(yè)向居民供熱的熱力產(chǎn)品生產(chǎn)企業(yè),應(yīng)當(dāng)根據(jù)熱力產(chǎn)品經(jīng)營(yíng)企業(yè)實(shí)際從居民取得的采暖費(fèi)收入占該經(jīng)營(yíng)企業(yè)采暖費(fèi)總收入的比例確定免稅收入比例。

一、蔬菜流通環(huán)節(jié)增值稅免稅政策

1.對(duì)從事蔬菜批發(fā)、零售的納稅人銷售的蔬菜免征增值稅。

【提示】各種蔬菜罐頭不屬于免稅范圍。

2.納稅人既銷售蔬菜又銷售其他增值稅應(yīng)稅貨物的,應(yīng)分別核算蔬菜和其他增值稅應(yīng)稅貨物的銷售額;未分別核算的,不得享受蔬菜增值稅免稅政策。

師-稅法-供熱企業(yè)的增值稅優(yōu)惠政策是什么?20200811103739278.png)

二、制種行業(yè)增值稅政策

制種企業(yè)生產(chǎn)經(jīng)營(yíng)模式下生產(chǎn)種子,屬于農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)農(nóng)產(chǎn)品,免征增值稅。

三、進(jìn)口種子種源增值稅優(yōu)惠政策

對(duì)進(jìn)口種子(苗)、種畜(禽)、魚(yú)種(苗)和種用野生動(dòng)植物種源(種子種源)免征進(jìn)口環(huán)節(jié)增值稅。

四、研發(fā)機(jī)構(gòu)采購(gòu)設(shè)備全額退還增值稅政策

繼續(xù)對(duì)內(nèi)資研發(fā)機(jī)構(gòu)和外資研發(fā)中心采購(gòu)國(guó)產(chǎn)設(shè)備全額退還增值稅。

下面是針對(duì)稅務(wù)師稅法Ⅰ考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),希望對(duì)大家有所幫助。

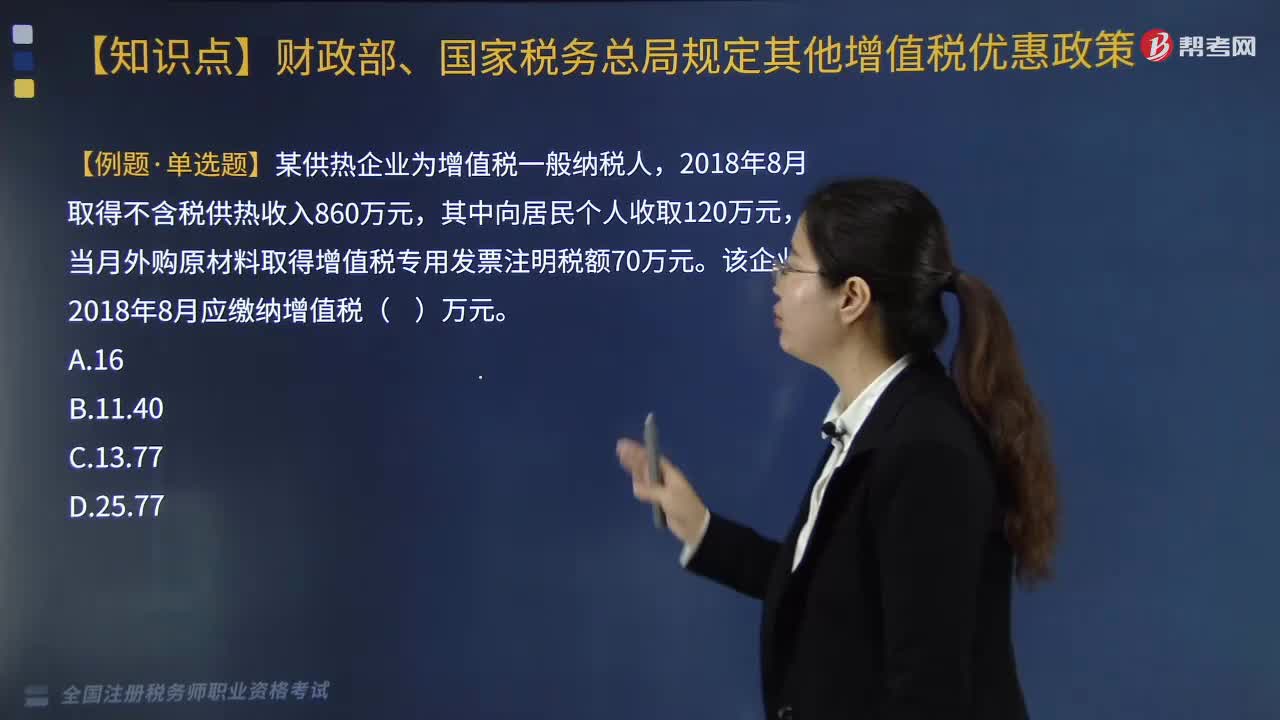

【例題·單選題】某供熱企業(yè)為增值稅一般納稅人,2018年8月取得不含稅供熱收入860萬(wàn)元,其中向居民個(gè)人收取120萬(wàn)元,當(dāng)月外購(gòu)原材料取得增值稅專用發(fā)票注明稅額70萬(wàn)元。該企業(yè)2018年8月應(yīng)繳納增值稅( )萬(wàn)元。

A. 16

B. 11.40

C. 13.77

D. 25.77

【答案】C

【解析】對(duì)供熱企業(yè)向居民個(gè)人供熱而取得的采暖費(fèi)收入免征增值稅。對(duì)應(yīng)的可以抵扣的進(jìn)項(xiàng)稅按比例分?jǐn)傆?jì)算。可以抵扣的進(jìn)項(xiàng)稅額=70×(860-120)/860=60.23(萬(wàn)元)。該企業(yè)當(dāng)月應(yīng)納增值稅=(860-120)×10%-60.23=13.77(萬(wàn)元)。

280

280來(lái)看看創(chuàng)業(yè)投資企業(yè)的稅收優(yōu)惠——稅基式優(yōu)惠是什么?:來(lái)看看創(chuàng)業(yè)投資企業(yè)的稅收優(yōu)惠——稅基式優(yōu)惠是什么?

215

215供熱企業(yè)的增值稅優(yōu)惠政策是什么?:供熱企業(yè)的增值稅優(yōu)惠政策是什么?對(duì)供熱企業(yè)向居民個(gè)人供熱而取得的采暖費(fèi)收入繼續(xù)免征增值稅。1.對(duì)從事蔬菜批發(fā)、零售的納稅人銷售的蔬菜免征增值稅。2.納稅人既銷售蔬菜又銷售其他增值稅應(yīng)稅貨物的;應(yīng)分別核算蔬菜和其他增值稅應(yīng)稅貨物的銷售額,四、研發(fā)機(jī)構(gòu)采購(gòu)設(shè)備全額退還增值稅政策,繼續(xù)對(duì)內(nèi)資研發(fā)機(jī)構(gòu)和外資研發(fā)中心采購(gòu)國(guó)產(chǎn)設(shè)備全額退還增值稅。【例題·單選題】某供熱企業(yè)為增值稅一般納稅人。

459

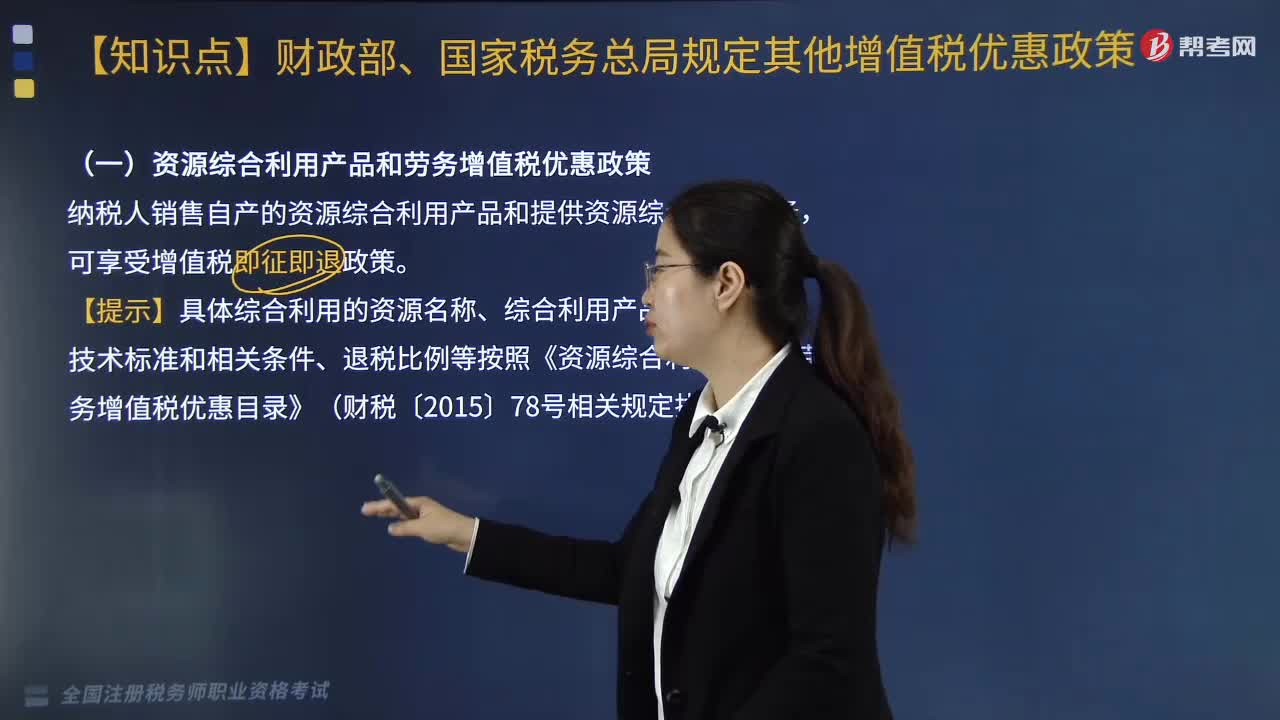

459醫(yī)療衛(wèi)生行業(yè)的增值稅優(yōu)惠政策有哪些?:醫(yī)療衛(wèi)生行業(yè)的增值稅優(yōu)惠政策有哪些?(一)資源綜合利用產(chǎn)品和勞務(wù)增值稅優(yōu)惠政策,【提示】具體綜合利用的資源名稱、綜合利用產(chǎn)品和勞務(wù)名稱、技術(shù)標(biāo)準(zhǔn)和相關(guān)條件、退稅比例等按照《資源綜合利用產(chǎn)品和勞務(wù)增值稅優(yōu)惠目錄》(財(cái)稅〔2015〕78號(hào))的相關(guān)規(guī)定執(zhí)行:增值稅實(shí)際稅負(fù)超過(guò)6%的即征即退,(三)軟件產(chǎn)品的增值稅優(yōu)惠:即征即退稅額=當(dāng)期軟件產(chǎn)品增值稅應(yīng)納稅額-當(dāng)期軟件產(chǎn)品銷售額×3%。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料