下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

醫(yī)療衛(wèi)生行業(yè)的增值稅優(yōu)惠政策有哪些?

醫(yī)療衛(wèi)生行業(yè)的稅收優(yōu)惠政策有:

1.非營利性醫(yī)療機(jī)構(gòu):自產(chǎn)自用的制劑免稅。

2.營利性醫(yī)療機(jī)構(gòu):取得的收入,按規(guī)定征收各項稅收。自執(zhí)業(yè)登記起3年內(nèi)對自產(chǎn)自用的制劑免稅。

3.疾病控制機(jī)構(gòu)和婦幼保健機(jī)構(gòu)等的服務(wù)收入:按國家規(guī)定價格取得的衛(wèi)生服務(wù)收入,免稅。

4.血站:供應(yīng)給醫(yī)療機(jī)構(gòu)的臨床用血免稅。

5.供應(yīng)非臨床用血:簡易辦法3%計算應(yīng)納稅額。

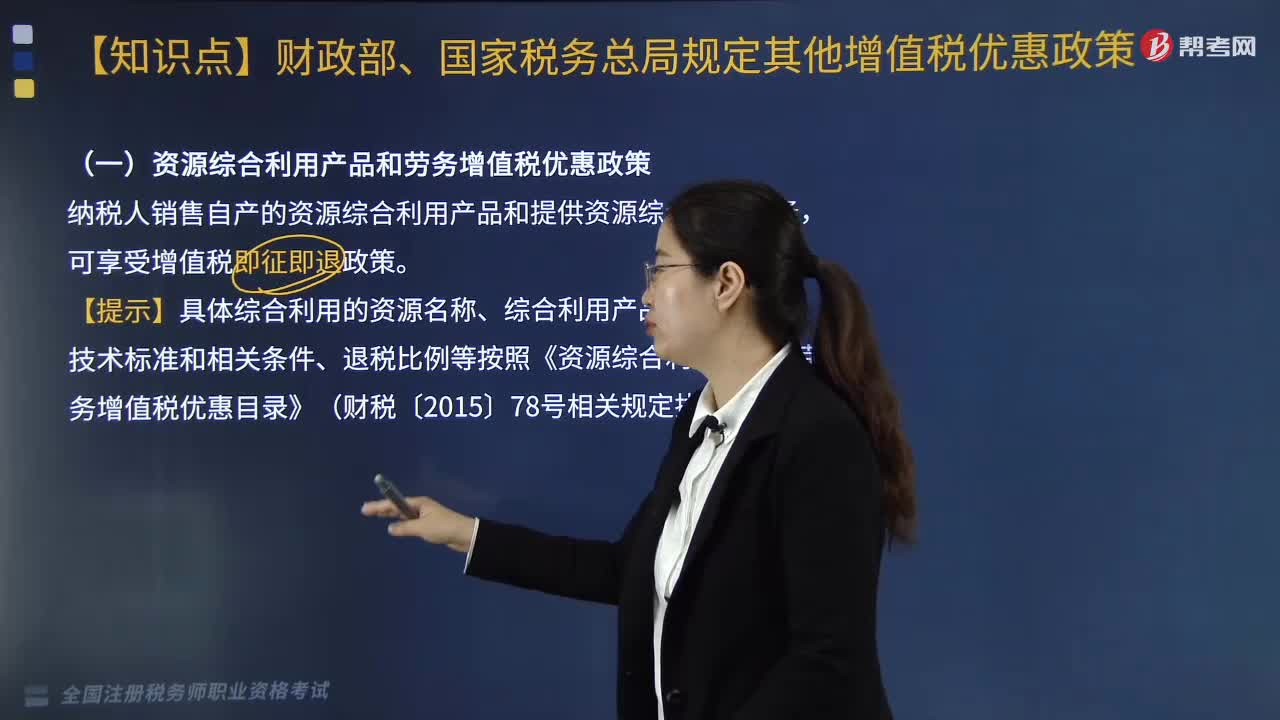

(一)資源綜合利用產(chǎn)品和勞務(wù)增值稅優(yōu)惠政策

納稅人銷售自產(chǎn)的資源綜合利用產(chǎn)品和提供資源綜合利用勞務(wù),可享受增值稅即征即退政策。

【提示】具體綜合利用的資源名稱、綜合利用產(chǎn)品和勞務(wù)名稱、技術(shù)標(biāo)準(zhǔn)和相關(guān)條件、退稅比例等按照《資源綜合利用產(chǎn)品和勞務(wù)增值稅優(yōu)惠目錄》(財稅〔2015〕78號)的相關(guān)規(guī)定執(zhí)行。

(二)修理修配勞務(wù)的增值稅優(yōu)惠

關(guān)注:飛機(jī)修理,增值稅實際稅負(fù)超過6%的即征即退。

(三)軟件產(chǎn)品的增值稅優(yōu)惠

1、一般納稅人銷售其自行開發(fā)生產(chǎn)的軟件產(chǎn)品(包括計算機(jī)軟件產(chǎn)品、信息系統(tǒng)和嵌入式軟件產(chǎn)品):按13%稅率征收增值稅后,對其增值稅實際稅負(fù)超過3%的部分實行即征即退政策:

即征即退稅額=當(dāng)期軟件產(chǎn)品增值稅應(yīng)納稅額-當(dāng)期軟件產(chǎn)品銷售額×3%

2、動漫企業(yè)一般納稅人銷售其自主開發(fā)生產(chǎn)的動漫軟件,享受上述增值稅即征即退政策。

師-稅法-醫(yī)療衛(wèi)生行業(yè)的增值稅優(yōu)惠政策有哪些?20200810184737097.png)

下面是針對稅務(wù)師稅法Ⅰ考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習(xí)題掌握知識點,希望對大家有所幫助。

【例題·單選題】某軟件開發(fā)企業(yè)為增值稅一般納稅人,2019年6月銷售自行開發(fā)生產(chǎn)的軟件產(chǎn)品,取得不含稅銷售額68000元,從國外進(jìn)口軟件進(jìn)行本地化改造后對外銷售,取得不含稅銷售額200000元。本月購進(jìn)一批電腦用于軟件設(shè)計,取得的增值稅專用發(fā)票注明金額100000元。該企業(yè)上述業(yè)務(wù)應(yīng)退增值稅( )元。

A. 6920

B. 8040

C. 13800

D. 21840

【答案】C

【解析】當(dāng)期軟件產(chǎn)品增值稅應(yīng)納稅額=68000×13%+200000×13%-100000×13%=21840(元),稅負(fù)=21840/(68000+200000)×100%=8.15%,即征即退稅額=21840-(68000+200000)×3%=13800(元)。

【例題·單選題】一般納稅人銷售自行開發(fā)生產(chǎn)軟件產(chǎn)品的增值稅優(yōu)惠政策是( )。

A. 即征即退

B. 先征后退

C. 減半征收

D. 先征后返

【答案】A

【解析】增值稅一般納稅人銷售其自行開發(fā)生產(chǎn)的軟件產(chǎn)品,按13%稅率征收增值稅后,對其增值稅實際稅負(fù)超過3%的部分實行即征即退政策。

250

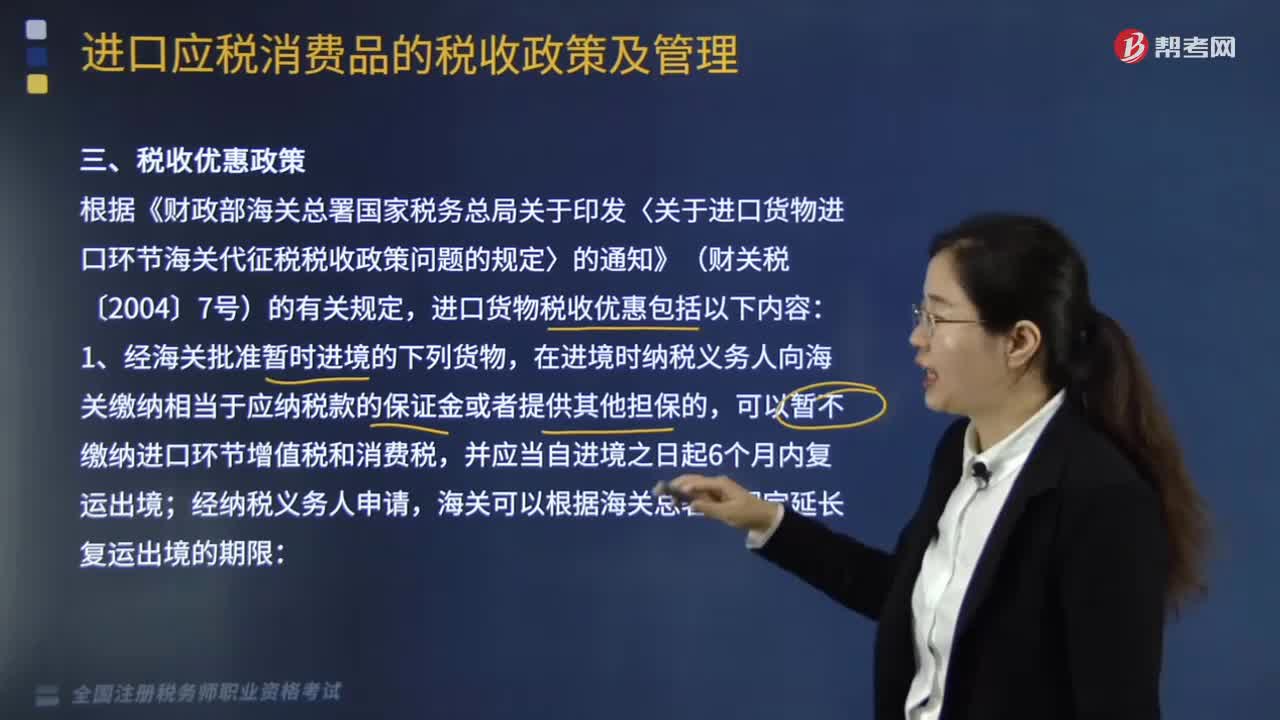

250進(jìn)口貨物稅收優(yōu)惠政策有哪些?:根據(jù)《財政部海關(guān)總署國家稅務(wù)總局關(guān)于印發(fā)〈關(guān)于進(jìn)口貨物進(jìn)口環(huán)節(jié)海關(guān)代征稅稅收政策問題的規(guī)定〉的通知》(財關(guān)稅〔2004〕7號)的有關(guān)規(guī)定,海關(guān)應(yīng)當(dāng)依法征收進(jìn)口環(huán)節(jié)增值稅和消費稅。應(yīng)當(dāng)按照該貨物的組成計稅價格和其在境內(nèi)滯留時間與折舊時間的比例分別計算征收進(jìn)口環(huán)節(jié)增值稅和消費稅。進(jìn)口時不征收進(jìn)口環(huán)節(jié)增值稅和消費稅。海關(guān)應(yīng)當(dāng)對原進(jìn)口貨物重新按照規(guī)定征收進(jìn)口環(huán)節(jié)增值稅和消費稅。

215

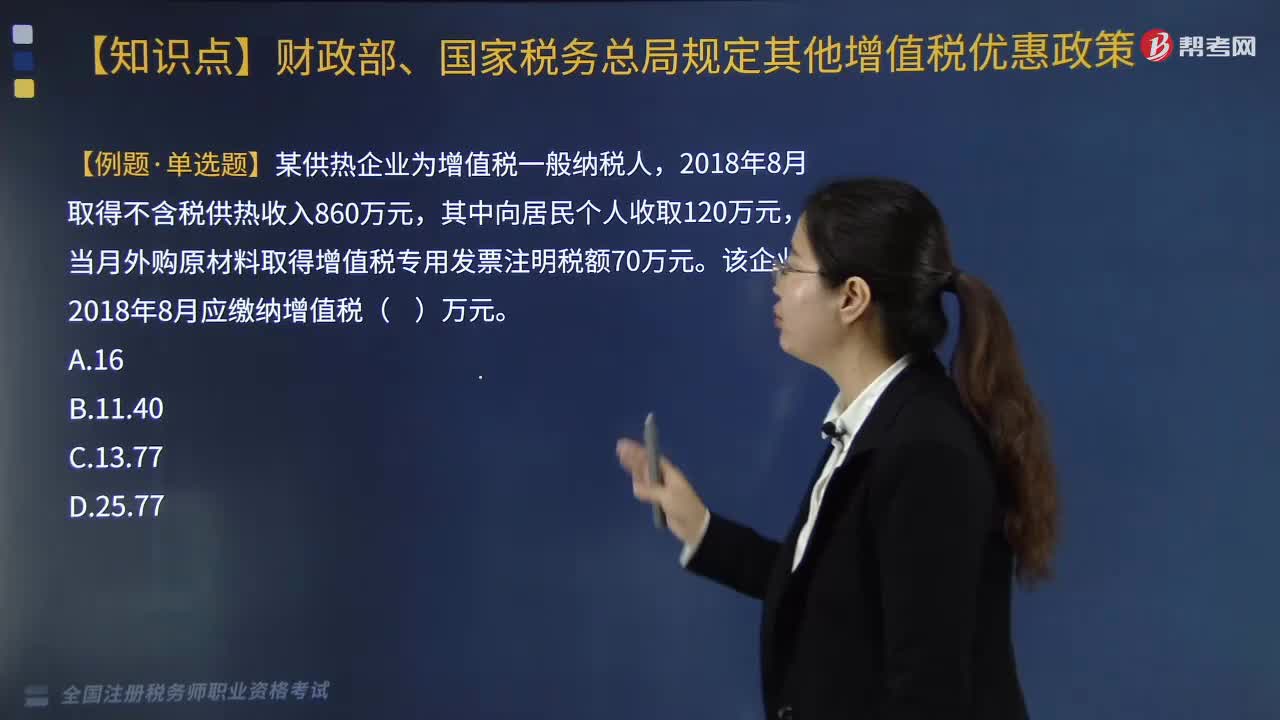

215供熱企業(yè)的增值稅優(yōu)惠政策是什么?:供熱企業(yè)的增值稅優(yōu)惠政策是什么?對供熱企業(yè)向居民個人供熱而取得的采暖費收入繼續(xù)免征增值稅。1.對從事蔬菜批發(fā)、零售的納稅人銷售的蔬菜免征增值稅。2.納稅人既銷售蔬菜又銷售其他增值稅應(yīng)稅貨物的;應(yīng)分別核算蔬菜和其他增值稅應(yīng)稅貨物的銷售額,四、研發(fā)機(jī)構(gòu)采購設(shè)備全額退還增值稅政策,繼續(xù)對內(nèi)資研發(fā)機(jī)構(gòu)和外資研發(fā)中心采購國產(chǎn)設(shè)備全額退還增值稅。【例題·單選題】某供熱企業(yè)為增值稅一般納稅人。

459

459醫(yī)療衛(wèi)生行業(yè)的增值稅優(yōu)惠政策有哪些?:醫(yī)療衛(wèi)生行業(yè)的增值稅優(yōu)惠政策有哪些?(一)資源綜合利用產(chǎn)品和勞務(wù)增值稅優(yōu)惠政策,【提示】具體綜合利用的資源名稱、綜合利用產(chǎn)品和勞務(wù)名稱、技術(shù)標(biāo)準(zhǔn)和相關(guān)條件、退稅比例等按照《資源綜合利用產(chǎn)品和勞務(wù)增值稅優(yōu)惠目錄》(財稅〔2015〕78號)的相關(guān)規(guī)定執(zhí)行:增值稅實際稅負(fù)超過6%的即征即退,(三)軟件產(chǎn)品的增值稅優(yōu)惠:即征即退稅額=當(dāng)期軟件產(chǎn)品增值稅應(yīng)納稅額-當(dāng)期軟件產(chǎn)品銷售額×3%。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料