下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

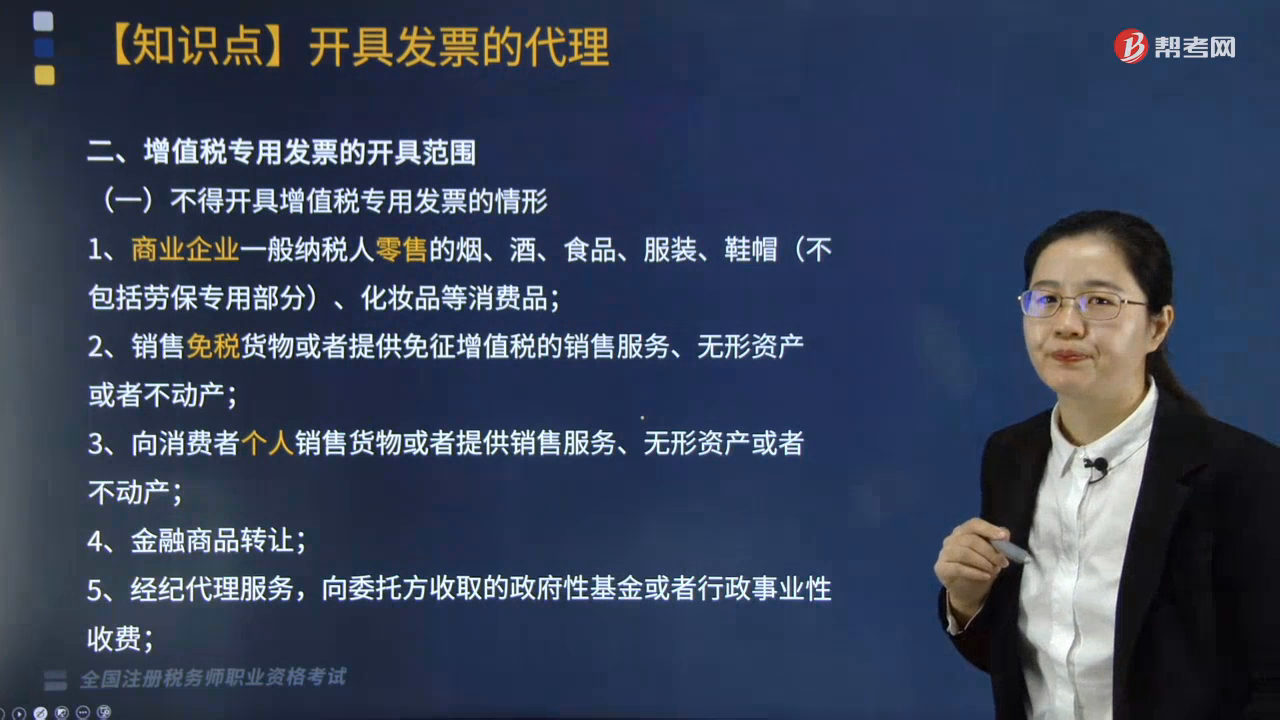

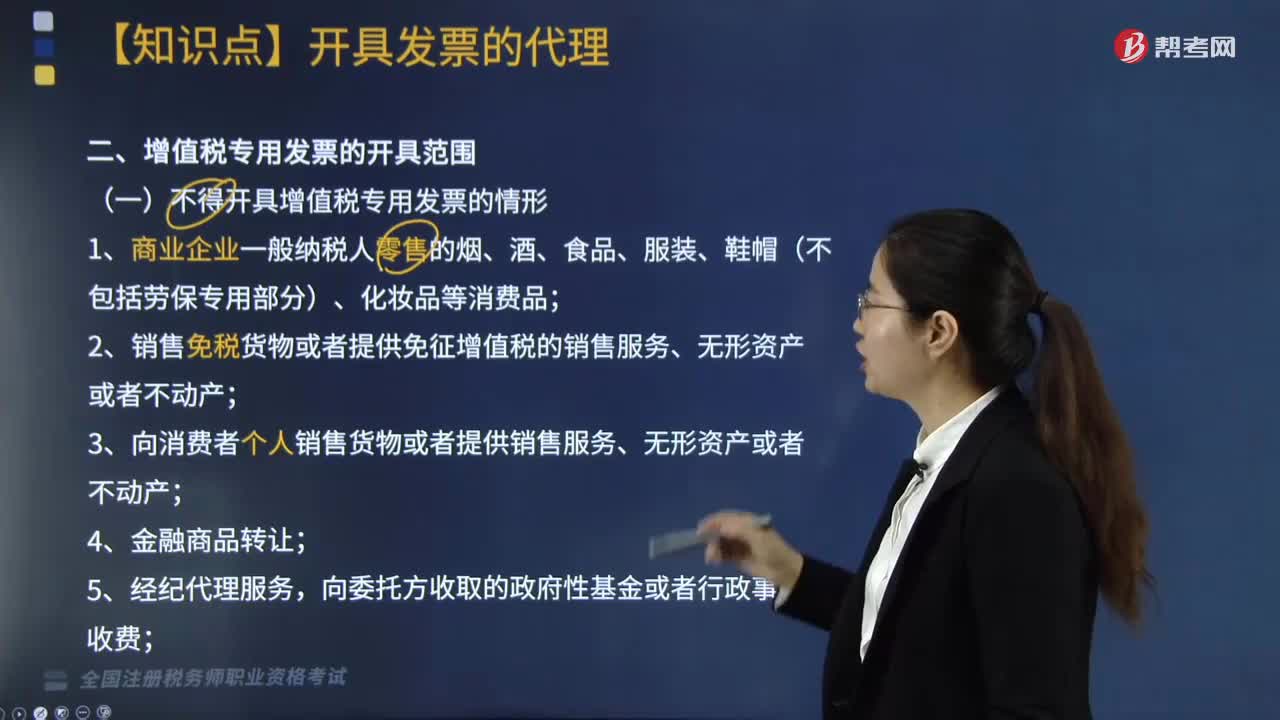

不得開具增值稅專用發(fā)票的情形有哪些?

不得開具增值稅專用發(fā)票的情形主要包括12種情況,具體內(nèi)容如下:

1.商業(yè)企業(yè)一般納稅人零售的煙、酒、食品、服裝、鞋帽(不包括勞保專用部分)、化妝品等消費品;

2.銷售免稅貨物或者提供免征增值稅的銷售服務(wù)、無形資產(chǎn)或者不動產(chǎn);

3.向消費者個人銷售貨物或者提供銷售服務(wù)、無形資產(chǎn)或者不動產(chǎn);

4.金融商品轉(zhuǎn)讓;

5.經(jīng)紀(jì)代理服務(wù),向委托方收取的政府性基金或者行政事業(yè)性收費;

6.2016年4月30日前簽訂融資性售后回租合同且選擇按扣除向承租方收取的價款本金以及對外支付利息方法繳納增值稅的納稅人,向承租方收取的有形動產(chǎn)價款本金;

7.提供旅游服務(wù)選擇按扣除向旅游服務(wù)購買方收取并支付的住宿費、餐飲費、交通費、簽證費、門票費和其他接團(tuán)旅游企業(yè)的旅游費用繳納增值稅的,向旅游服務(wù)購買方收取并支付的上述費用;

8.簽證代理服務(wù),向服務(wù)接受方收取并代為支付的簽證費、認(rèn)證費;

9.一般納稅人的單采血漿站銷售非臨床用人體血液選擇簡易計稅的;

10.銷售舊貨按簡易辦法依3%征收率減按2%征收增值稅的;

11.銷售自己使用過的固定資產(chǎn),適用按簡易辦法依3%征收率減按2%征收增值稅政策的。納稅人可以放棄減稅,按照簡易辦法依照3%征收率繳納增值稅,并可以開具增值稅專用發(fā)票。

12.收取款項未發(fā)生銷售行為的,都只能開具增值稅普通發(fā)票,不得開具增值稅專用發(fā)票。

206

206適用增值稅免稅政策的出口貨物勞務(wù)服務(wù)或無形資產(chǎn)有哪些?:適用增值稅免稅政策的出口貨物勞務(wù)服務(wù)或無形資產(chǎn)有:【提示】具體指購進(jìn)時未取得增值稅專用發(fā)票、海關(guān)進(jìn)口增值稅專用繳款書,(8)非列名生產(chǎn)企業(yè)出口的非視同自產(chǎn)貨物。(11)外貿(mào)企業(yè)取得普通發(fā)票、農(nóng)產(chǎn)品收購發(fā)票、政府非稅收入票據(jù)的貨物。1.出口貨物勞務(wù)服務(wù)在以往環(huán)節(jié)未納過稅款而無須退稅的情況;A.加工企業(yè)來料加工復(fù)出口的貨物C.屬于小規(guī)模納稅人的生產(chǎn)性企業(yè)自營出口的自產(chǎn)貨物D.非出口企業(yè)委托出口的貨物

38

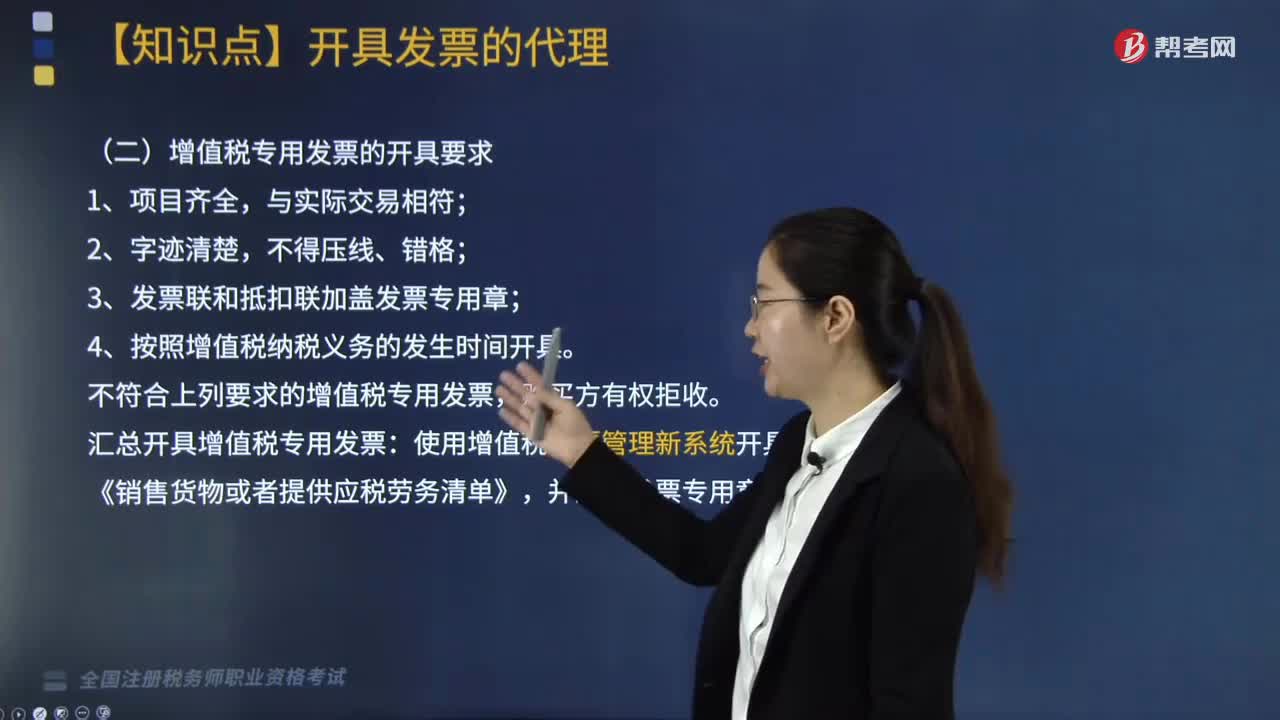

38增值稅專用發(fā)票的開具要求有哪些?:增值稅專用發(fā)票的開具要求有哪些?增值稅專用發(fā)票的開具要求主要有四點,需要加蓋發(fā)票專用章;還需要注意的是增值稅專用發(fā)票的開具范圍:一般納稅人銷售貨物包括部分視同銷售貨物在內(nèi)、應(yīng)稅勞務(wù),必須向購買方開具增值稅專用發(fā)票。增值稅專用發(fā)票的開具范圍受兩個因素限制:銷售項目是否能夠開具增值稅專用發(fā)票;購貨方能否使用增值稅專用發(fā)票抵扣稅款。3.發(fā)票聯(lián)和抵扣聯(lián)加蓋發(fā)票專用章;

236

236不得開具增值稅專用發(fā)票的情形有哪些?:不得開具增值稅專用發(fā)票的情形主要包括12種情況,2.銷售免稅貨物或者提供免征增值稅的銷售服務(wù)、無形資產(chǎn)或者不動產(chǎn);6.2016年4月30日前簽訂融資性售后回租合同且選擇按扣除向承租方收取的價款本金以及對外支付利息方法繳納增值稅的納稅人,7.提供旅游服務(wù)選擇按扣除向旅游服務(wù)購買方收取并支付的住宿費、餐飲費、交通費、簽證費、門票費和其他接團(tuán)旅游企業(yè)的旅游費用繳納增值稅的。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料