下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

非正常損失對應(yīng)的進(jìn)項稅有哪些?

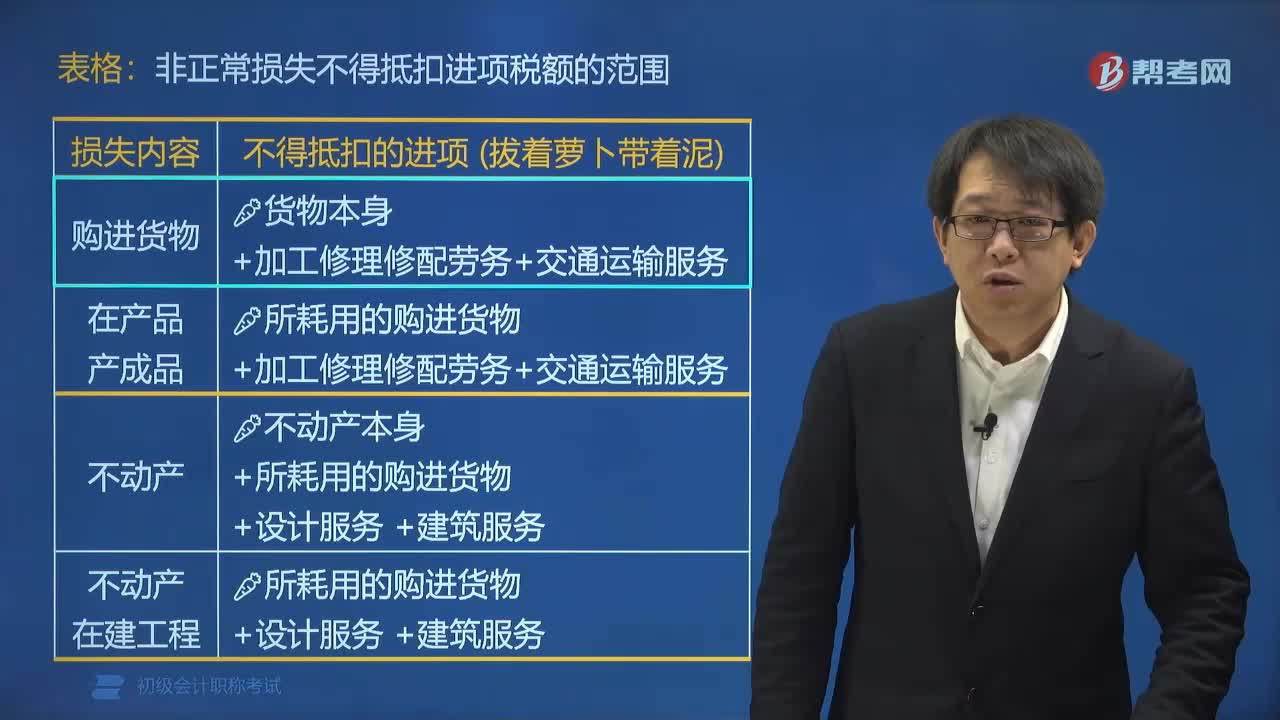

1.非正常損失的購進(jìn)貨物,以及相關(guān)的加工修理修配勞務(wù)和交通運輸服務(wù)。

2.非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進(jìn)貨物(不包括固定資產(chǎn))、加工修理修配勞務(wù)和交通運輸服務(wù)。

20200723145056451.jpg)

3.非正常損失的不動產(chǎn),以及該不動產(chǎn)所耗用的購進(jìn)貨物、設(shè)計服務(wù)和建筑服務(wù)。

4.非正常損失的不動產(chǎn)在建工程所耗用的購進(jìn)貨物、設(shè)計服務(wù)和建筑服務(wù)。納稅人新建、改建、擴(kuò)建、修繕、裝飾不動產(chǎn),均屬于不動產(chǎn)在建工程。

73

73非正常損失對應(yīng)的進(jìn)項稅有哪些?:非正常損失對應(yīng)的進(jìn)項稅有哪些?1.非正常損失的購進(jìn)貨物,以及相關(guān)的加工修理修配勞務(wù)和交通運輸服務(wù)。2.非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進(jìn)貨物(不包括固定資產(chǎn))、加工修理修配勞務(wù)和交通運輸服務(wù)。3.非正常損失的不動產(chǎn),以及該不動產(chǎn)所耗用的購進(jìn)貨物、設(shè)計服務(wù)和建筑服務(wù)。4.非正常損失的不動產(chǎn)在建工程所耗用的購進(jìn)貨物、設(shè)計服務(wù)和建筑服務(wù)。納稅人新建、改建、擴(kuò)建、修繕、裝飾不動產(chǎn)。

117

117哪些非正常損失決定不能抵扣進(jìn)項稅額?:哪些非正常損失決定不能抵扣進(jìn)項稅額?非正常損失的購進(jìn)貨物、在產(chǎn)品、產(chǎn)成品所耗用的購進(jìn)貨物等決定不能抵扣進(jìn)項稅額。(1)非正常損失的購進(jìn)貨物,(2)非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進(jìn)貨物(不含固定資產(chǎn))、加工修理修配勞務(wù)和交通運輸服務(wù)。(4)非正常損失的不動產(chǎn)在建工程所耗用的購進(jìn)貨物、設(shè)計服務(wù)和建筑服務(wù),非正常損失不得抵扣進(jìn)項稅額的范圍:A.非正常損失的購進(jìn)貨物。

236

236哪些非正常損失的原因決定能否抵扣進(jìn)項稅額?:其決定能否抵扣進(jìn)項稅額的非正常損失原因有:?不得抵扣進(jìn)項稅額(自作自受),?不得抵扣進(jìn)項稅額(罪有應(yīng)得),?可以抵扣進(jìn)項稅額(情有可原),?可以抵扣進(jìn)項稅額(在所難免),損失的原因決定能不能抵扣;企業(yè)下列項目的進(jìn)項稅額不得從銷項稅額中抵扣的有( ),A.外購貨物用于個人消費,D.因管理不善被盜的產(chǎn)成品所耗用的購進(jìn)原材料

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料