-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

哪些非正常損失決定不能抵扣進項稅額?

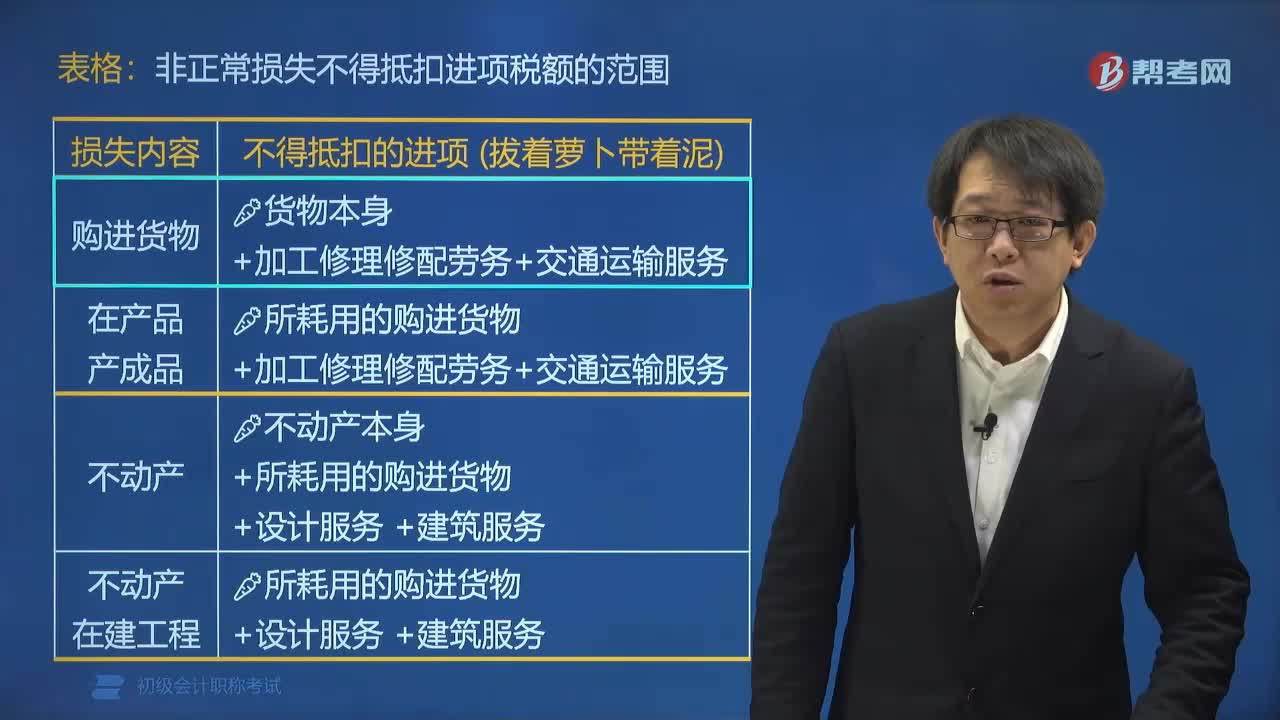

非正常損失的購進貨物、在產(chǎn)品、產(chǎn)成品所耗用的購進貨物等決定不能抵扣進項稅額。

(1)非正常損失的購進貨物,以及相關(guān)的加工修理修配勞務和交通運輸服務。

(2)非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進貨物(不含固定資產(chǎn))、加工修理修配勞務和交通運輸服務。

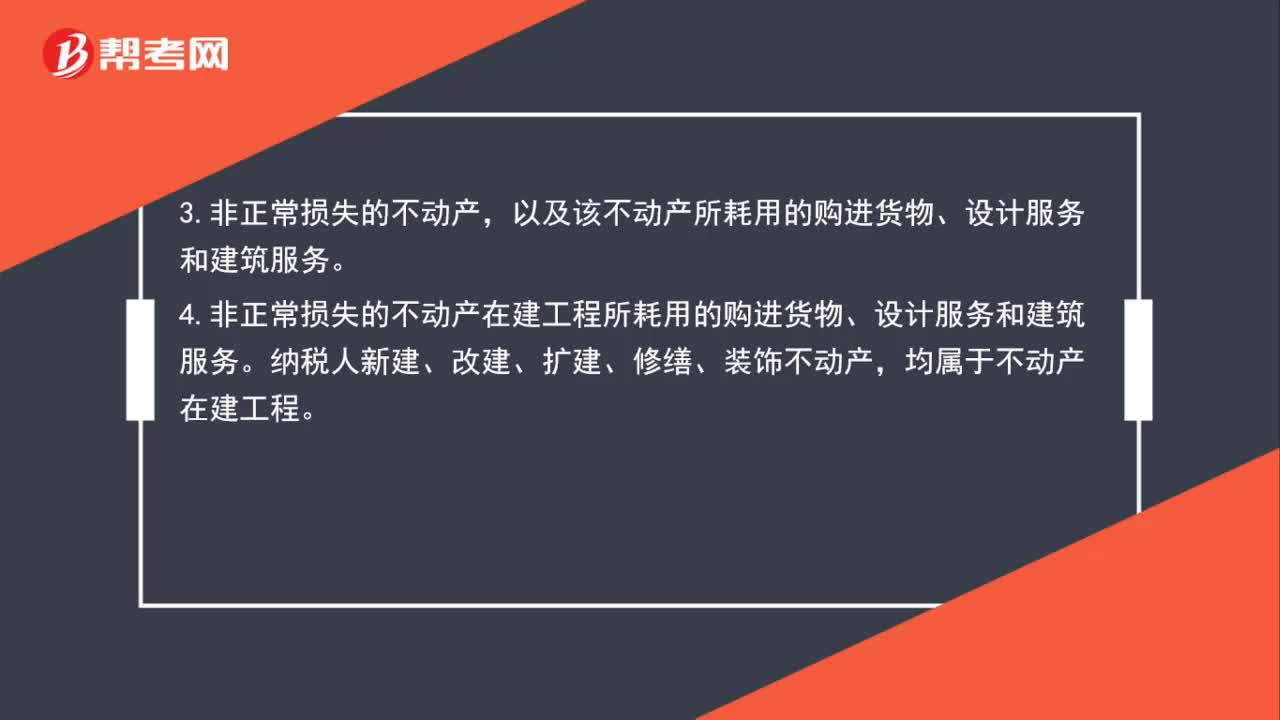

(3)非正常損失的不動產(chǎn),以及該不動產(chǎn)所耗用的購進貨物、設(shè)計服務和建筑服務。

(4)非正常損失的不動產(chǎn)在建工程所耗用的購進貨物、設(shè)計服務和建筑服務,不得抵扣進項稅額。

非正常損失不得抵扣進項稅額的范圍:

下面是我們對初級會計考試的知識點舉出的例題,大家可以通過例題對所學知識進行深入學習和拓展訓練,希望對大家有所幫助。

【例題?多選題】下列哪幾項的進項稅額不得從銷項稅額中抵扣( )。

A.非正常損失的購進貨物,以及相關(guān)的加工修理修配勞務和交通運輸服務

B.非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進貨物(不包括固定資產(chǎn))、加工修理修配勞務和交通運輸服務

C.非正常損失的不動產(chǎn),以及該不動產(chǎn)所耗用的購進貨物、設(shè)計服務和建筑服務

D.購進的旅客住宿服務、廣告服務、餐飲服務、居民日常服務和娛樂服務

【答案】ABC

73

73

非正常損失對應的進項稅有哪些?:非正常損失對應的進項稅有哪些?1.非正常損失的購進貨物,以及相關(guān)的加工修理修配勞務和交通運輸服務。2.非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進貨物(不包括固定資產(chǎn))、加工修理修配勞務和交通運輸服務。3.非正常損失的不動產(chǎn),以及該不動產(chǎn)所耗用的購進貨物、設(shè)計服務和建筑服務。4.非正常損失的不動產(chǎn)在建工程所耗用的購進貨物、設(shè)計服務和建筑服務。納稅人新建、改建、擴建、修繕、裝飾不動產(chǎn)。

59

59

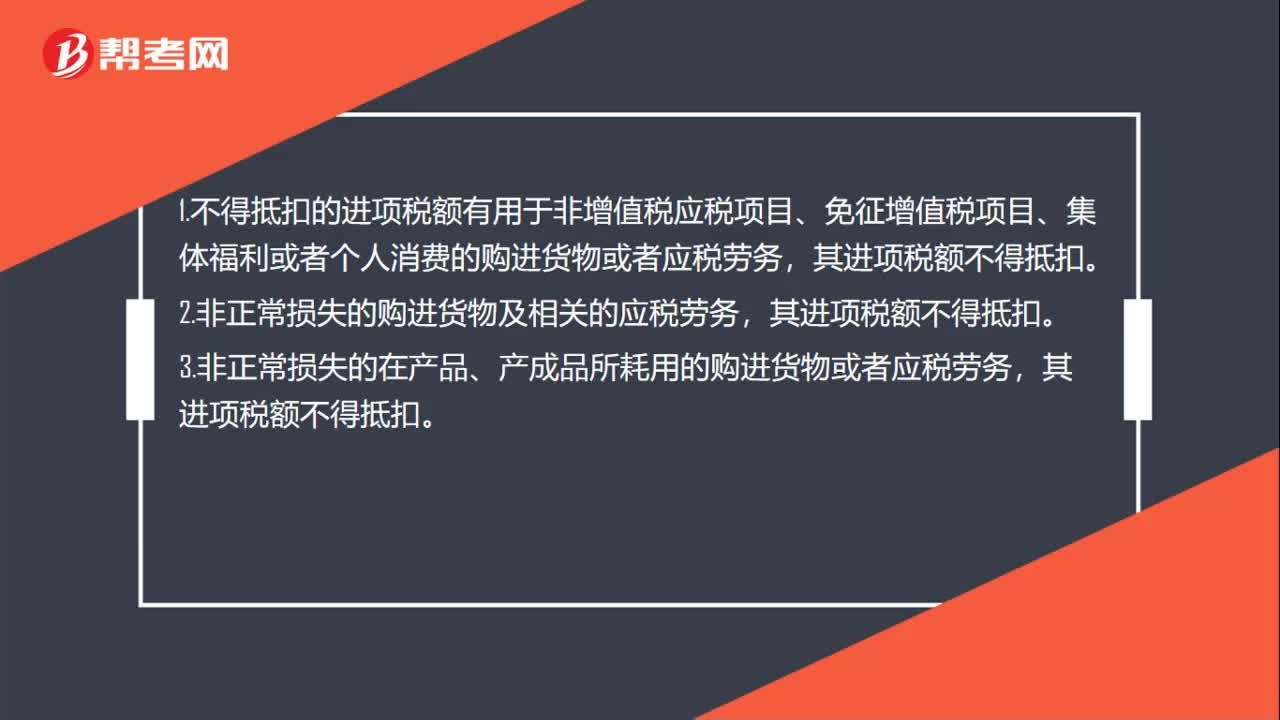

不得抵扣的進項稅額有哪些?:1.不得抵扣的進項稅額有用于非增值稅應稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物或者應稅勞務,2.非正常損失的購進貨物及相關(guān)的應稅勞務,其進項稅額不得抵扣。3.非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進貨物或者應稅勞務,4.納稅人“自用”的應征“消費稅”的摩托車、汽車、游艇,其進項稅額不得抵扣。5.不得抵扣進項稅的運輸費用和銷售免稅貨物的運輸費用,不能計算抵扣進項稅額。

117

117

哪些非正常損失決定不能抵扣進項稅額?:哪些非正常損失決定不能抵扣進項稅額?非正常損失的購進貨物、在產(chǎn)品、產(chǎn)成品所耗用的購進貨物等決定不能抵扣進項稅額。(1)非正常損失的購進貨物,(2)非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進貨物(不含固定資產(chǎn))、加工修理修配勞務和交通運輸服務。(4)非正常損失的不動產(chǎn)在建工程所耗用的購進貨物、設(shè)計服務和建筑服務,非正常損失不得抵扣進項稅額的范圍:A.非正常損失的購進貨物。

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料