下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

企業(yè)所得稅所得來源怎么確定?

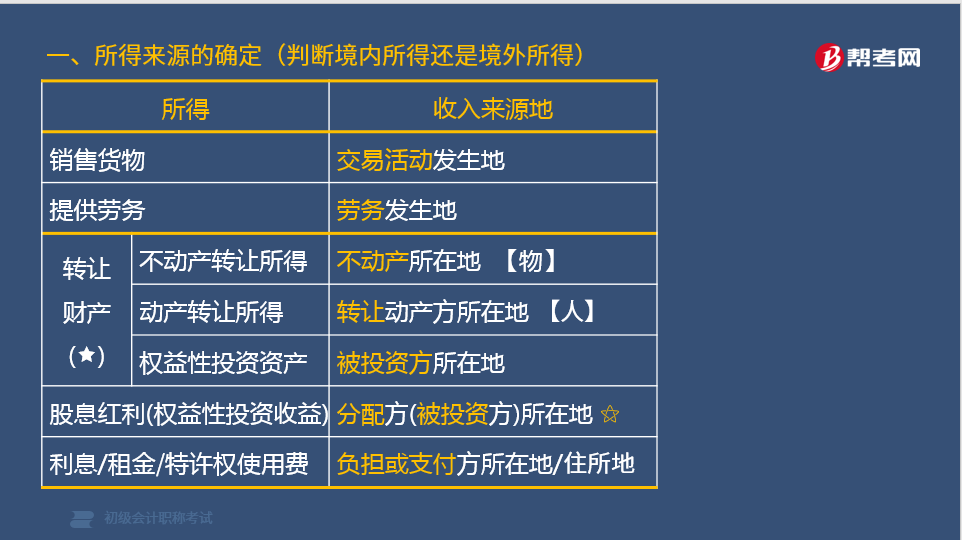

企業(yè)所得稅所得來源的確定:

1. 銷售貨物所得,按照交易活動(dòng)發(fā)生地確定。

2. 提供勞務(wù)所得,按照勞務(wù)發(fā)生地確定。

3. 轉(zhuǎn)讓財(cái)產(chǎn)所得

(1)不動(dòng)產(chǎn)轉(zhuǎn)讓所得按照不動(dòng)產(chǎn)所在地確定。

(2)動(dòng)產(chǎn)轉(zhuǎn)讓所得按照轉(zhuǎn)讓動(dòng)產(chǎn)的企業(yè)或者機(jī)構(gòu)、場(chǎng)所所在地確定。

(3)權(quán)益性投資資產(chǎn)轉(zhuǎn)讓所得按照被投資企業(yè)所在地確定。

4. 股息、紅利等權(quán)益性投資所得,按照分配所得的企業(yè)所在地確定。

5. 利息所得、租金所得、特許權(quán)使用費(fèi)所得,按照負(fù)擔(dān)、支付所得的企業(yè)或者機(jī)構(gòu)、場(chǎng)所所在地(或者個(gè)人住所地)確定。

【規(guī)律總結(jié)1】轉(zhuǎn)讓財(cái)產(chǎn)所得

不動(dòng)產(chǎn)看轉(zhuǎn)讓客體物之所在地;動(dòng)產(chǎn)看轉(zhuǎn)讓主體人之所在地。

【規(guī)律總結(jié)2】股權(quán)投資的所得

不管是股息紅利,還是股權(quán)轉(zhuǎn)讓所得,實(shí)際都是按照被投資企業(yè)所在地確定所得來源的。

【規(guī)律總結(jié)3】提供資金或資產(chǎn)使用權(quán)的所得

不管是股息紅利,還是利息/租金/特許權(quán)使用費(fèi),實(shí)際都是按分配/支付/負(fù)擔(dān)企業(yè)所在地確定所得來源的。

下面給大家提供一道初級(jí)會(huì)計(jì)考試的例題,希望大家認(rèn)真理解,仔細(xì)分析。

【例題·多選題】根據(jù)企業(yè)所得稅法律制度的規(guī)定,下列關(guān)于確定所得來源地的表述,正確的有( )。

A.提供勞務(wù)所得,按勞務(wù)發(fā)生地確定

B.銷售貨物所得,按交易活動(dòng)發(fā)生地確定

C.不動(dòng)產(chǎn)轉(zhuǎn)讓所得,按轉(zhuǎn)讓不動(dòng)產(chǎn)的企業(yè)所在地確定

D.股息所得,按分配股息的企業(yè)所在地確定

【答案】ABD

【解析】選項(xiàng)C:不動(dòng)產(chǎn)轉(zhuǎn)讓所得,按照不動(dòng)產(chǎn)所在地確定所得來源地。

139

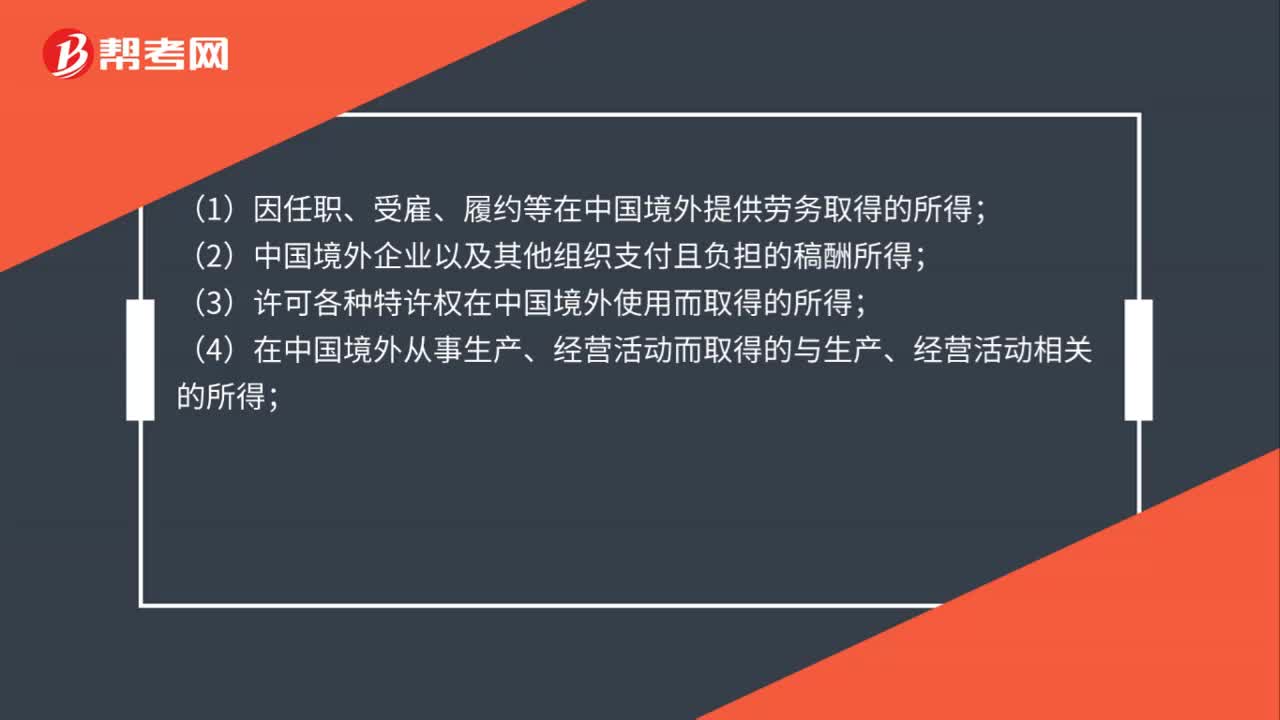

139取得的哪些所得屬于來源于中國境外的所得?:(1)因任職、受雇、履約等在中國境外提供勞務(wù)取得的所得;(2)中國境外企業(yè)以及其他組織支付且負(fù)擔(dān)的稿酬所得;(3)許可各種特許權(quán)在中國境外使用而取得的所得;(5)從中國境外企業(yè)、其他組織以及非居民個(gè)人取得的利息、股息、紅利所得;(6)將財(cái)產(chǎn)出租給承租人在中國境外使用而取得的所得;

30

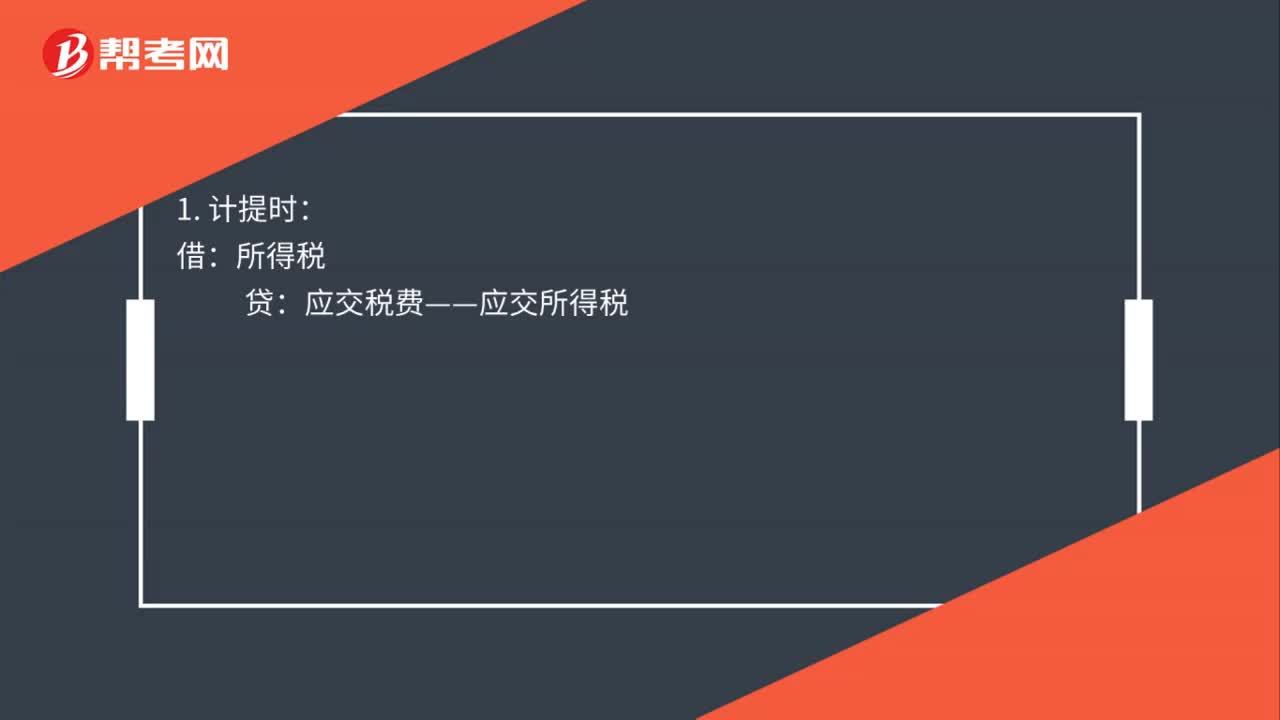

30企業(yè)所得稅會(huì)計(jì)分錄怎么做?:企業(yè)所得稅會(huì)計(jì)分錄怎么做?貸:應(yīng)交稅費(fèi)——應(yīng)交所得稅:應(yīng)交稅費(fèi)——應(yīng)交所得稅:銀行存款3. 結(jié)轉(zhuǎn)時(shí)借本年利潤貸所得稅

118

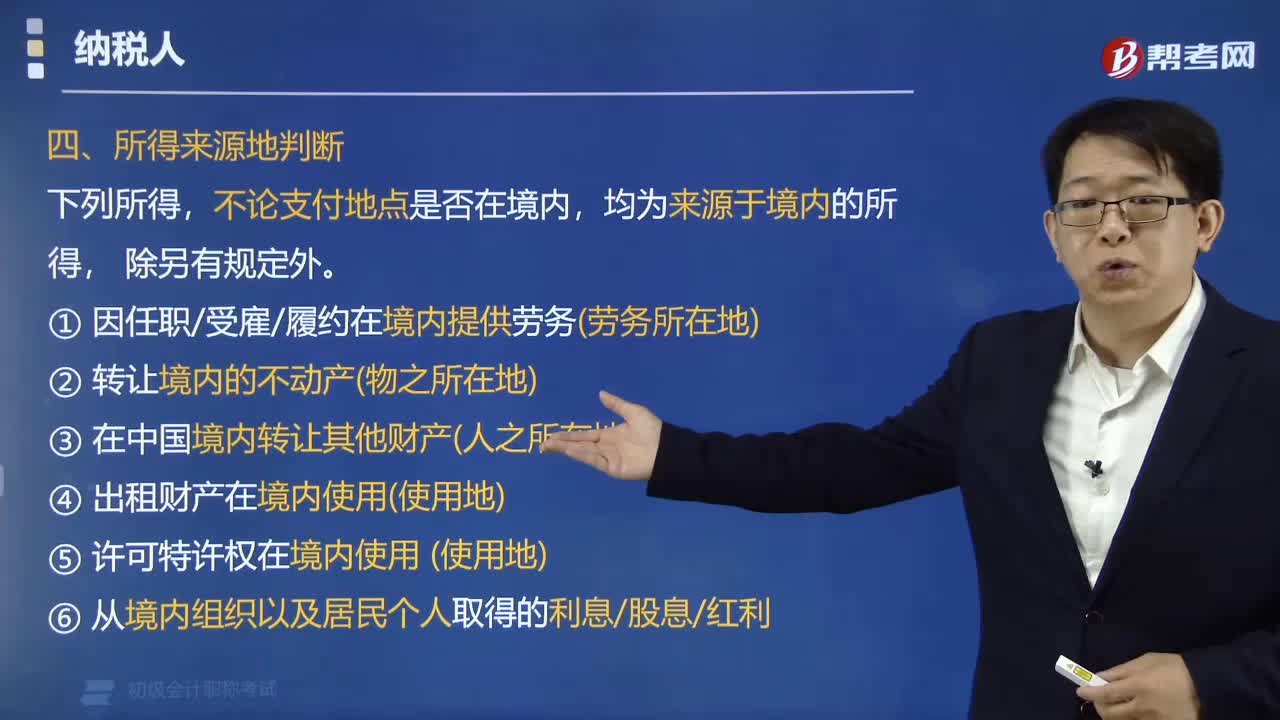

118如何確定個(gè)人所得稅所得來源?:如何確定個(gè)人所得稅所得來源?均為來源于境內(nèi)的所得,④ 出租財(cái)產(chǎn)在境內(nèi)使用(使用地);⑤ 許可特許權(quán)在境內(nèi)使用(使用地);不論支付地點(diǎn)是否在境內(nèi),均為來源于中國境內(nèi)所得的有( )。A. 因任職在境內(nèi)提供勞務(wù)取得的所得。B. 許可專利權(quán)在境內(nèi)使用取得的所得C. 轉(zhuǎn)讓境內(nèi)房產(chǎn)取得的所得D. 將財(cái)產(chǎn)出租給承租人在境內(nèi)使用取得的所得【解析】上述四個(gè)選項(xiàng)都屬于中國境內(nèi)所得

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料