下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

如何確定個人所得稅所得來源?

下列所得,不論支付地點是否在境內(nèi),均為來源于境內(nèi)的所得,除另有規(guī)定外。

① 因任職/受雇/履約在境內(nèi)提供勞務(勞務所在地);

② 轉(zhuǎn)讓境內(nèi)的不動產(chǎn)(物之所在地);

③ 在中國境內(nèi)轉(zhuǎn)讓其他財產(chǎn)(人之所在地);

④ 出租財產(chǎn)在境內(nèi)使用(使用地);

⑤ 許可特許權(quán)在境內(nèi)使用(使用地);

⑥ 從境內(nèi)組織以及居民個人取得的利息、股息、紅利。

下面是我們對初級會計考試的知識點舉出的例題,大家可以通過例題對所學知識進行深入學習和拓展訓練,希望對大家有所幫助。

【例題·多選題】下列個人所得中,不論支付地點是否在境內(nèi),均為來源于中國境內(nèi)所得的有( )。

A. 因任職在境內(nèi)提供勞務取得的所得

B. 許可專利權(quán)在境內(nèi)使用取得的所得

C. 轉(zhuǎn)讓境內(nèi)房產(chǎn)取得的所得

D. 將財產(chǎn)出租給承租人在境內(nèi)使用取得的所得

【答案】ABCD

【解析】上述四個選項都屬于中國境內(nèi)所得。

21

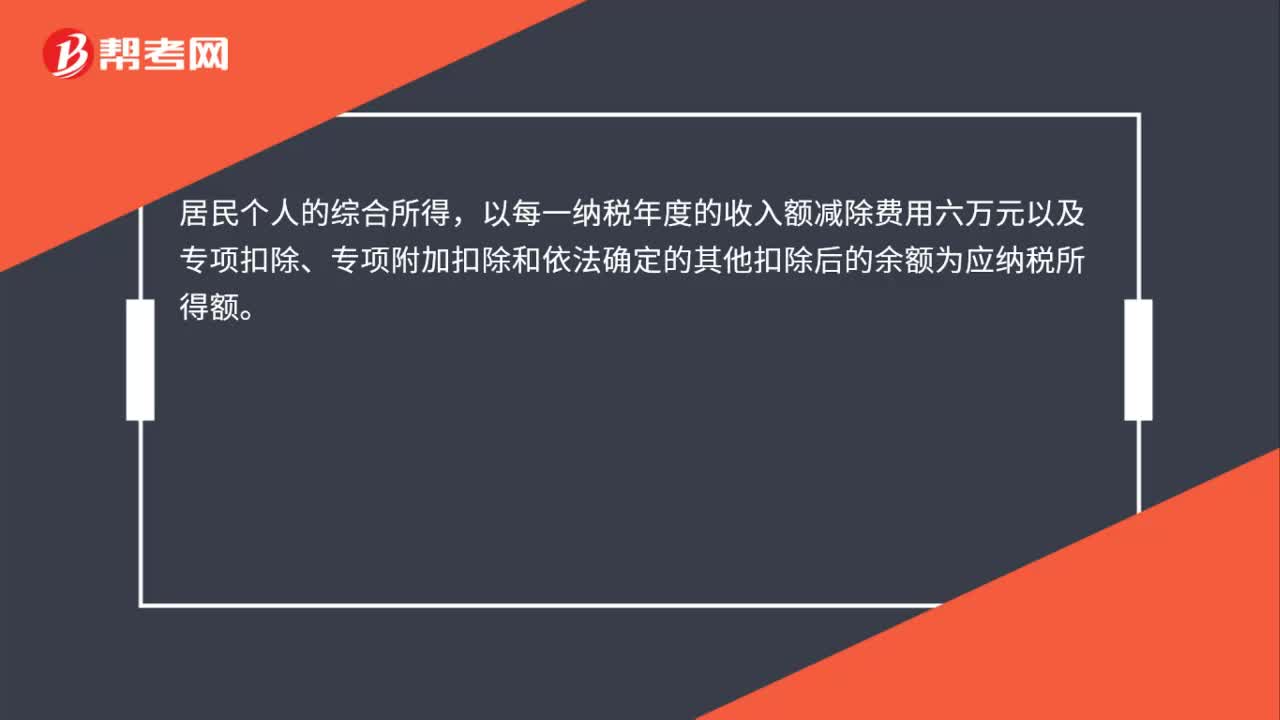

21居民個人的綜合所得應納稅所得額如何確定?:居民個人的綜合所得應納稅所得額如何確定?居民個人的綜合所得,以每一納稅年度的收入額減除費用六萬元以及專項扣除、專項附加扣除和依法確定的其他扣除后的余額為應納稅所得額。

38

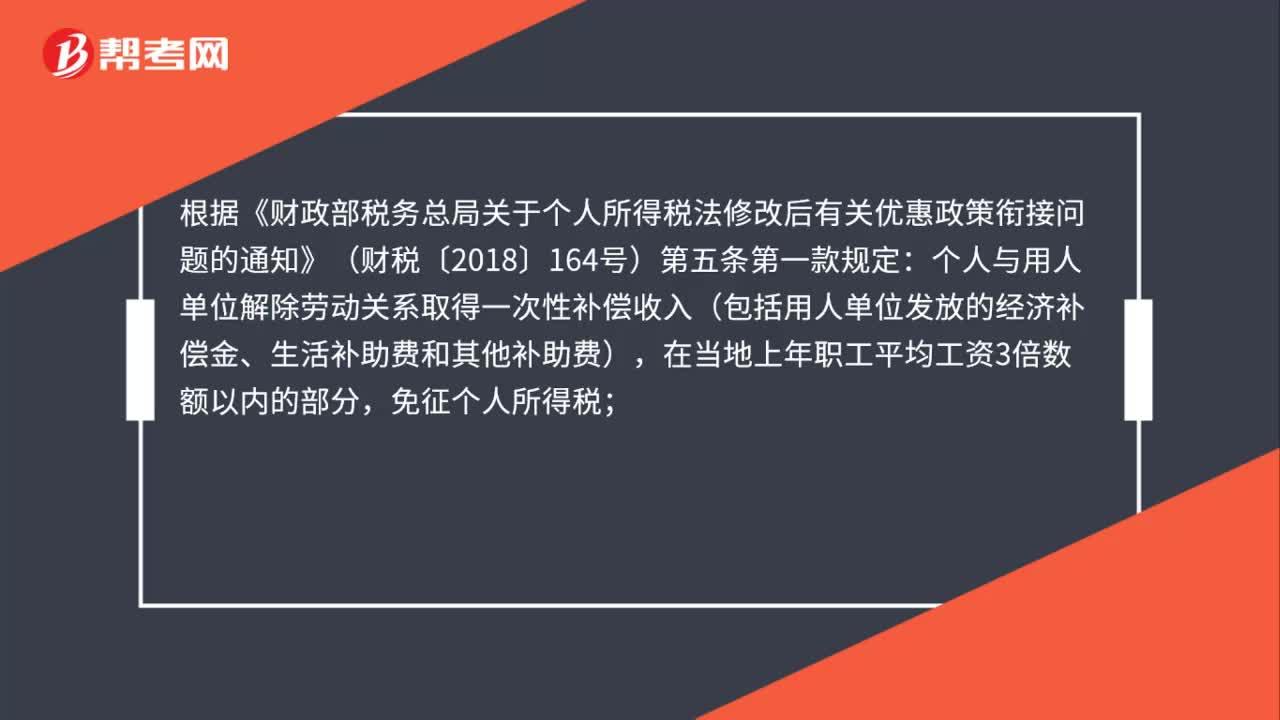

38員工取得的經(jīng)濟補償金如何繳納個人所得稅?:員工取得的經(jīng)濟補償金如何繳納個人所得稅?根據(jù)《財政部稅務總局關于個人所得稅法修改后有關優(yōu)惠政策銜接問題的通知》(財稅〔2018〕164號)第五條第一款規(guī)定:個人與用人單位解除勞動關系取得一次性補償收入(包括用人單位發(fā)放的經(jīng)濟補償金、生活補助費和其他補助費),在當?shù)厣夏曷毠て骄べY3倍數(shù)額以內(nèi)的部分,免征個人所得稅;超過3倍數(shù)額的部分,不并入當年綜合所得,單獨適用綜合所得稅率表,計算納稅。

219

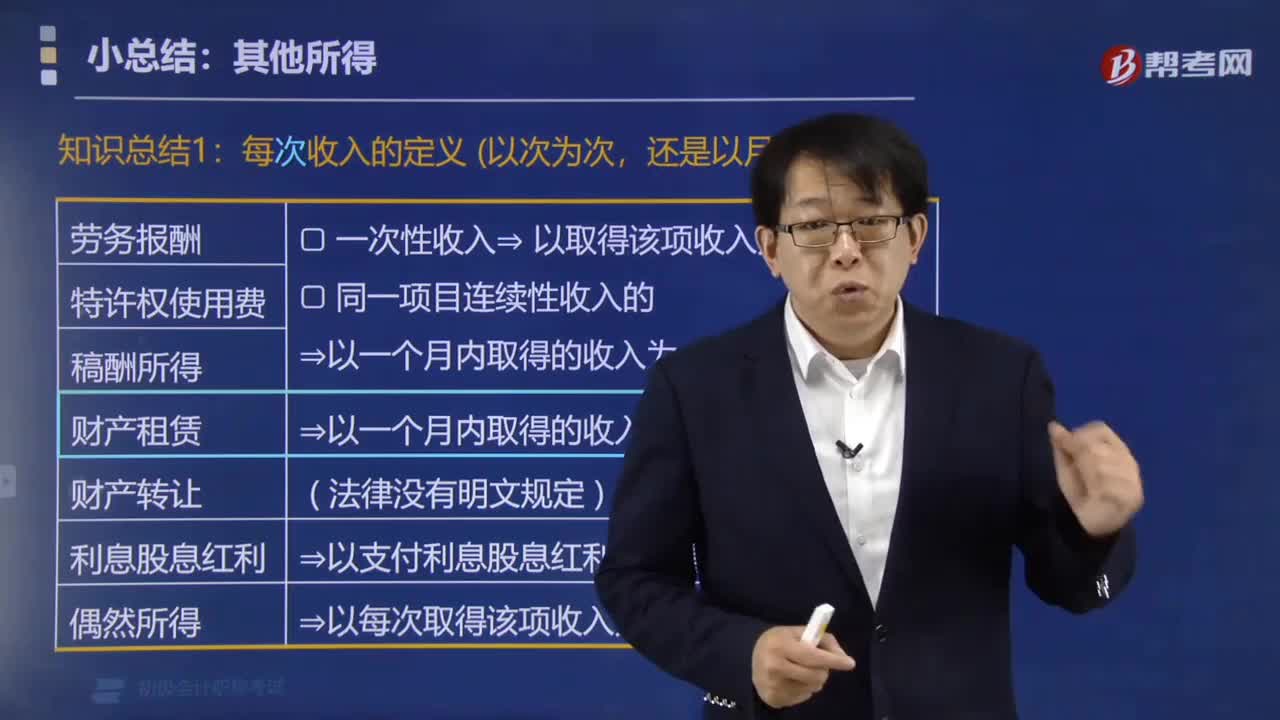

219個人所得稅中如何確定每次收入?:個人所得稅中如何確定每次收入?《個人所得稅法》對納稅義務人取得的勞務報酬所得,特許權(quán)使用費所得,都按每次取得的收入計算征稅。1. 勞務報酬、特許權(quán)使用費、稿酬所得,以支付利息、股息、紅利時取得的收入為一次,利息股息紅利所得,以支付時取得的收入為一次,財產(chǎn)租賃所得,B. 財產(chǎn)租賃所得,以支付股息時取得的收入為一次【解析】財產(chǎn)租賃所得在計算個人所得稅應納稅所得額時不得扣除費用的是( )

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料