-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

多期二叉樹定價模型是指什么?

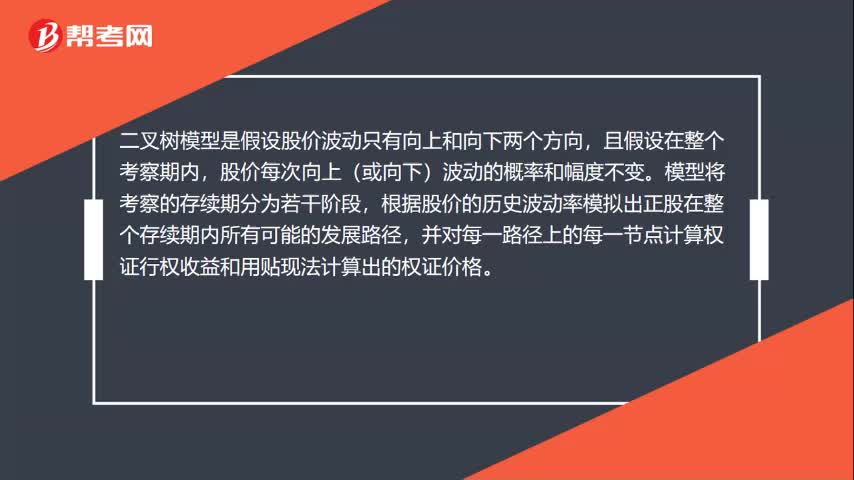

二項期權定價模型假設股價波動只有向上和向下兩個方向,且假設在整個考察期內,股價每次向上(或向下)波動的概率和幅度不變。

模型將考察的存續(xù)期分為若干階段,根據股價的歷史波動率模擬出正股在整個存續(xù)期內所有可能的發(fā)展路徑,并對每一路徑上的每一節(jié)點計算權證行權收益和用貼現(xiàn)法計算出的權證價格。對于美式權證,由于可以提前行權,每一節(jié)點上權證的理論價格應為權證行權收益和貼現(xiàn)計算出的權證價格兩者較大者。

期數(shù)增加以后,要調整價格變化的升降幅度,以保證年報酬率的標準差不變。把年報酬率標準差和升降百分比聯(lián)系起來的公式是:

u=1+上升百分比=eσ√t

d=1-下降百分比=1/u

其中:e=自然常數(shù),約等于2.7183;σ=標的資產連續(xù)復利報酬率的標準差;t=以年表示的時間長度。

下面是注冊會計師考試的例題,為大家說明這個知識點在考試中的應用,供大家深入理解考點。

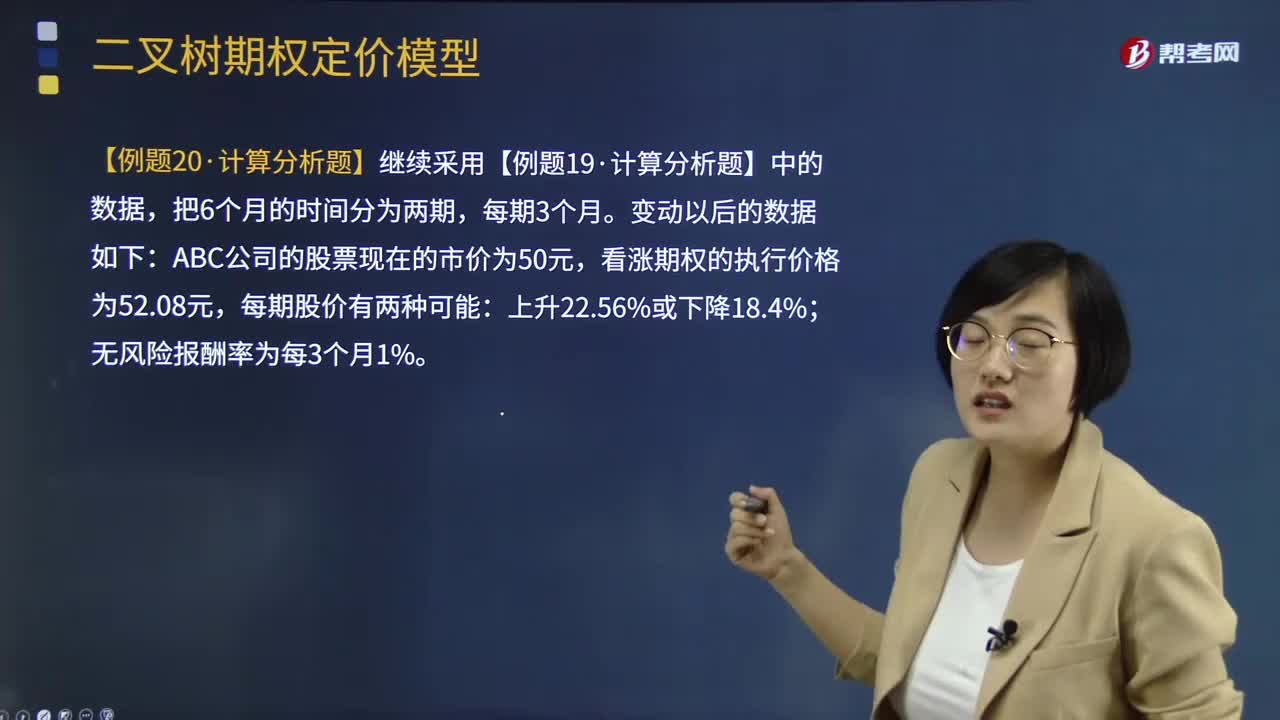

【例題·計算分析題】已知:股票價格S0=50元,執(zhí)行價格為52.08元,年無風險利率為4%,股價波動率(標準差)為0.4068,到期時間為6個月,劃分期數(shù)為6期(即每期1個月)。

要求:

(1)確定每期股價變動乘數(shù);

(2)建立股票價格二叉樹;

(3)按照股票價格二叉樹和執(zhí)行價格,構建期權價值二叉樹。

【答案】

(1)u=eσ√t=e0.4068√(1/12)=1.1246

d=1/1.1246=0.8892

【注意】計算中注意t必須為年數(shù),這里由于每期為1個月,所以t=1/12年。

(2)建立股票價格二叉樹

(3)按照股票價格二叉樹和執(zhí)行價格,構建期權價值二叉樹

直接按照風險中性原理計算。

期望報酬率=(上行概率×股價上升百分比)+下行概率×(-股價下降百分比)

4%÷12=上行概率×12.46%+(1-上行概率)×(-11.08%)

上行概率=0.4848

下行概率=1-0.4848=0.5152

【總結】

1、計算u、d、P、1-P;

2、建立股票價格二叉樹模型;

3、構建期權價值二叉樹;構建順序由后向前,逐級推進。

4、確定期權的現(xiàn)值。

47

47

二叉樹模型是什么?:二叉樹模型是什么?二叉樹模型是假設股價波動只有向上和向下兩個方向,且假設在整個考察期內,股價每次向上(或向下)波動的概率和幅度不變。模型將考察的存續(xù)期分為若干階段,根據股價的歷史波動率模擬出正股在整個存續(xù)期內所有可能的發(fā)展路徑,并對每一路徑上的每一節(jié)點計算權證行權收益和用貼現(xiàn)法計算出的權證價格。對于美式權證,由于可以提前行權。

109

109

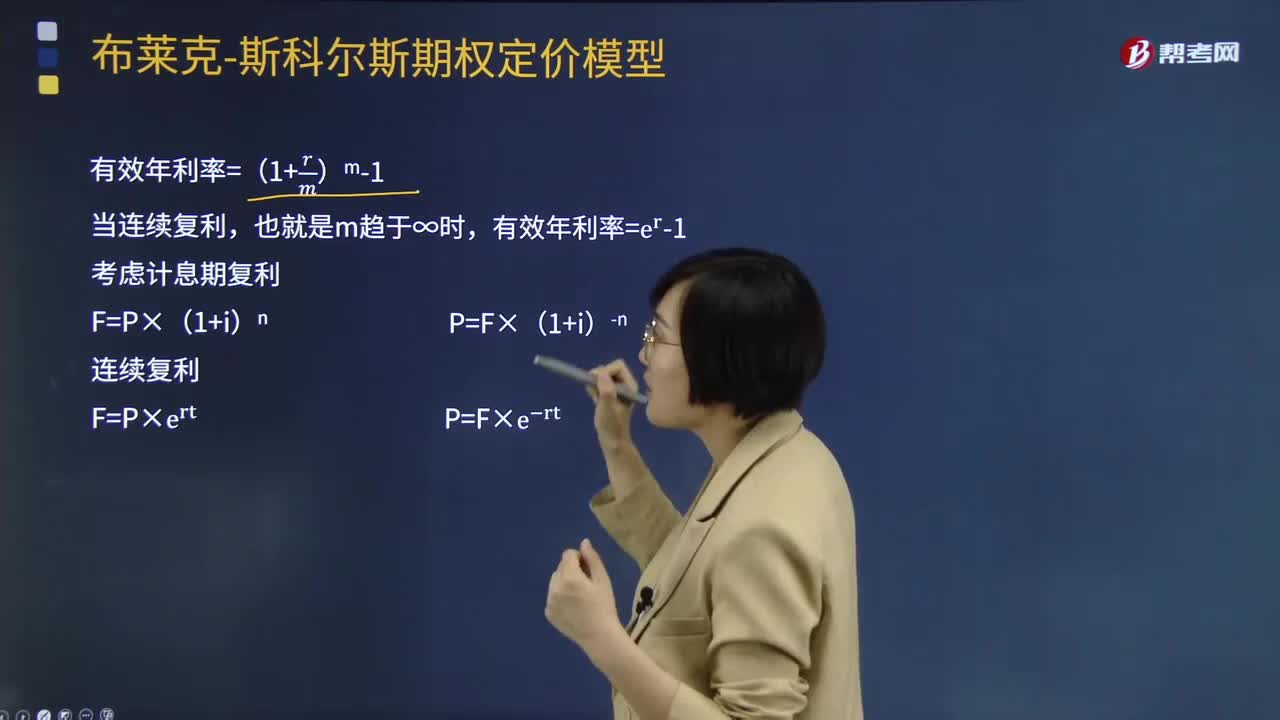

期權定價模型的復利是指什么?:期權定價模型的復利是指什么?期權定價模型(OPM)由布萊克與斯科爾斯在20世紀70年代提出。只有股價的當前值與未來的預測有關;變量過去的歷史與演變方式與未來的預測不相關。期權價格的決定非常復雜,合約期限、股票現(xiàn)價、無風險資產的利率水平以及交割價格等都會影響期權價格。有效年利率=(1+rm)m-1,也就是m趨于∞時有效年利率=e^r-1考慮計息期復利

509

509

兩期二叉樹定價模型是怎樣的?:兩期二叉樹定價模型是怎樣的?二項期權定價模型假設股價波動只有向上和向下兩個方向,股價每次向上(或向下)波動的概率和幅度不變。模型將考察的存續(xù)期分為若干階段,根據股價的歷史波動率模擬出正股在整個存續(xù)期內所有可能的發(fā)展路徑,并對每一路徑上的每一節(jié)點計算權證行權收益和用貼現(xiàn)法計算出的權證價格。每一節(jié)點上權證的理論價格應為權證行權收益和貼現(xiàn)計算出的權證價格兩者較大者。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料