下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

教育費(fèi)附加的計(jì)稅依據(jù)是什么?

教育費(fèi)附加的計(jì)稅依據(jù)是:納稅人實(shí)際繳納的增值稅、消費(fèi)稅和營(yíng)業(yè)稅稅額之和。

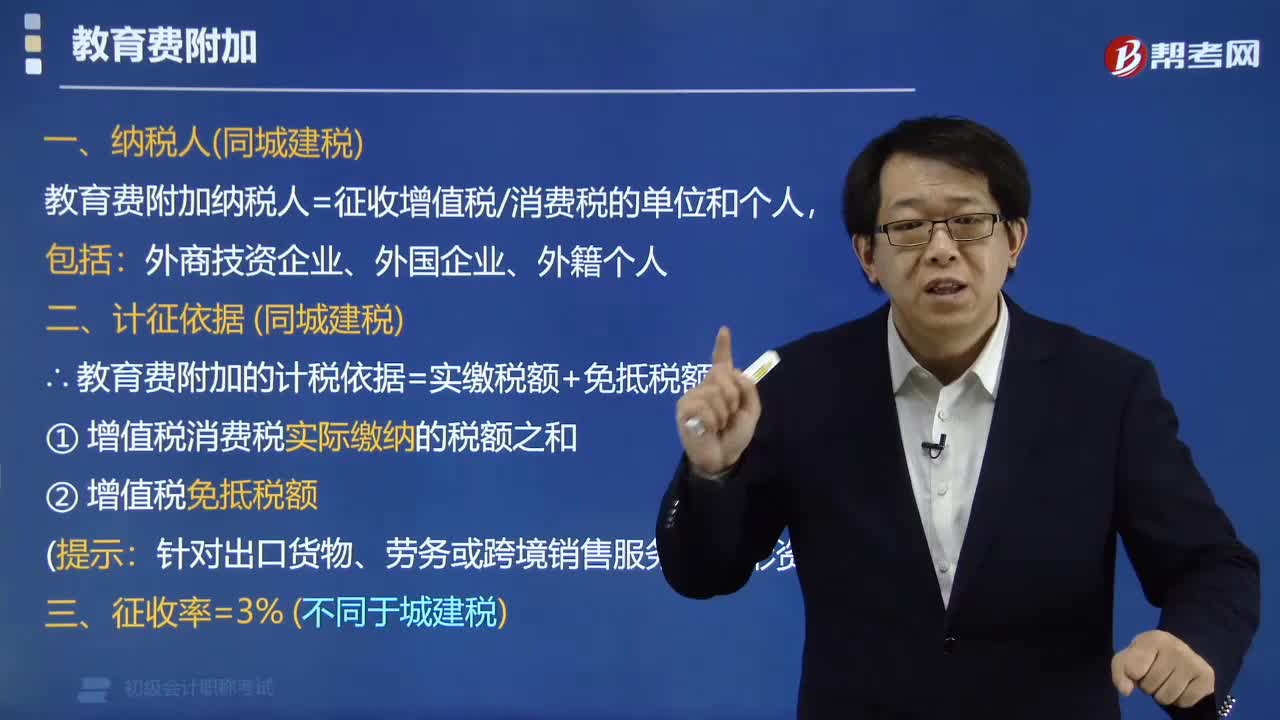

一、納稅人(同城建稅)

教育費(fèi)附加納稅人=征收增值稅/消費(fèi)稅的單位和個(gè)人,包括外商技資企業(yè)、外國(guó)企業(yè)、外籍個(gè)人。

二、計(jì)征依據(jù)(同城建稅)

教育費(fèi)附加的計(jì)稅依據(jù)=實(shí)繳稅額+免抵稅額

① 增值稅消費(fèi)稅實(shí)際繳納的稅額之和。

② 增值稅免抵稅額。

【提示】針對(duì)出口貨物、勞務(wù)或者跨境銷售服務(wù)、無(wú)形資產(chǎn)。

三、征收率=3% (不同于城建稅)

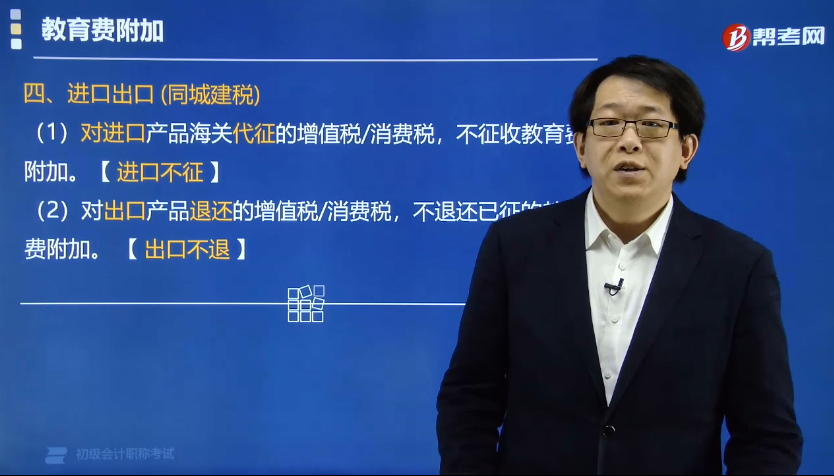

四、進(jìn)口出口(同城建稅)

① 對(duì)進(jìn)口產(chǎn)品海關(guān)代征的增值稅/消費(fèi)稅,不征收教育費(fèi)附加。【進(jìn)口不征】

② 對(duì)出口產(chǎn)品退還增值稅/消費(fèi)稅的,不退還已征的教育費(fèi)附加。【出口不退】

五、稅收優(yōu)惠

① 如果稅法規(guī)定增值稅/消費(fèi)稅減免,則教育費(fèi)附加也就相應(yīng)地減免。(和城建稅相同)

② 如果由于減免增值稅/消費(fèi)稅而發(fā)生退稅的,可同時(shí)退還已征收的教育費(fèi)附加。(和城建稅表述不同)

下面給大家提供兩道初級(jí)會(huì)計(jì)考試的例題,希望大家認(rèn)真理解,盡快掌握這個(gè)知識(shí)點(diǎn)。

【例題·單選題】2018年12月甲企業(yè)向稅務(wù)機(jī)關(guān)應(yīng)繳納增值稅30萬(wàn)元,實(shí)際繳納20萬(wàn)元,向稅務(wù)機(jī)關(guān)應(yīng)繳納消費(fèi)稅28萬(wàn)元,實(shí)際繳納12萬(wàn)元。已知教育費(fèi)附加征收比率為3%。甲企業(yè)當(dāng)月應(yīng)繳納教育費(fèi)附加為( )。

A. (30+28)×3%=1.74(萬(wàn)元)

B. (20+12)×3%=0.96(萬(wàn)元)

C. 30×3%=0.9(萬(wàn)元)

D. 28×3%=0.84(萬(wàn)元)

【答案】B

【解析】教育費(fèi)附加征收的基數(shù),是實(shí)際繳納而不是應(yīng)當(dāng)繳納的增值稅消費(fèi)稅稅額。

【例題·單選題】稅務(wù)機(jī)關(guān)認(rèn)定甲公司存在逃稅行為,甲公司按照規(guī)定補(bǔ)繳了增值稅100 000元、消費(fèi)稅60 000元,同時(shí)繳納罰款80 000元、滯納金20 000元。已知教育費(fèi)附加征收比率為3%。甲公司應(yīng)補(bǔ)繳教育費(fèi)附加為( )元。

A. (80 000+20 000)×3%=3 000

B. (100 000+60 000+80 000+20 000)×3%=7 800

C. (100 000+60 000)×3%=4 800

D. (100 000+60 000+80 000)×3%=7 200

【答案】C

【解析】滯納金和罰款,不作為城市維護(hù)建設(shè)稅、教育費(fèi)附加的征收依據(jù)。

134

134教育費(fèi)附加的計(jì)稅依據(jù)是什么?:納稅人實(shí)際繳納的增值稅、消費(fèi)稅和營(yíng)業(yè)稅稅額之和。教育費(fèi)附加納稅人=征收增值稅消費(fèi)稅的單位和個(gè)人。教育費(fèi)附加的計(jì)稅依據(jù)=實(shí)繳稅額+免抵稅額。① 增值稅消費(fèi)稅實(shí)際繳納的稅額之和,① 如果稅法規(guī)定增值稅消費(fèi)稅減免,【例題·單選題】2018年12月甲企業(yè)向稅務(wù)機(jī)關(guān)應(yīng)繳納增值稅30萬(wàn)元。向稅務(wù)機(jī)關(guān)應(yīng)繳納消費(fèi)稅28萬(wàn)元。已知教育費(fèi)附加征收比率為3%。甲企業(yè)當(dāng)月應(yīng)繳納教育費(fèi)附加為( )

23

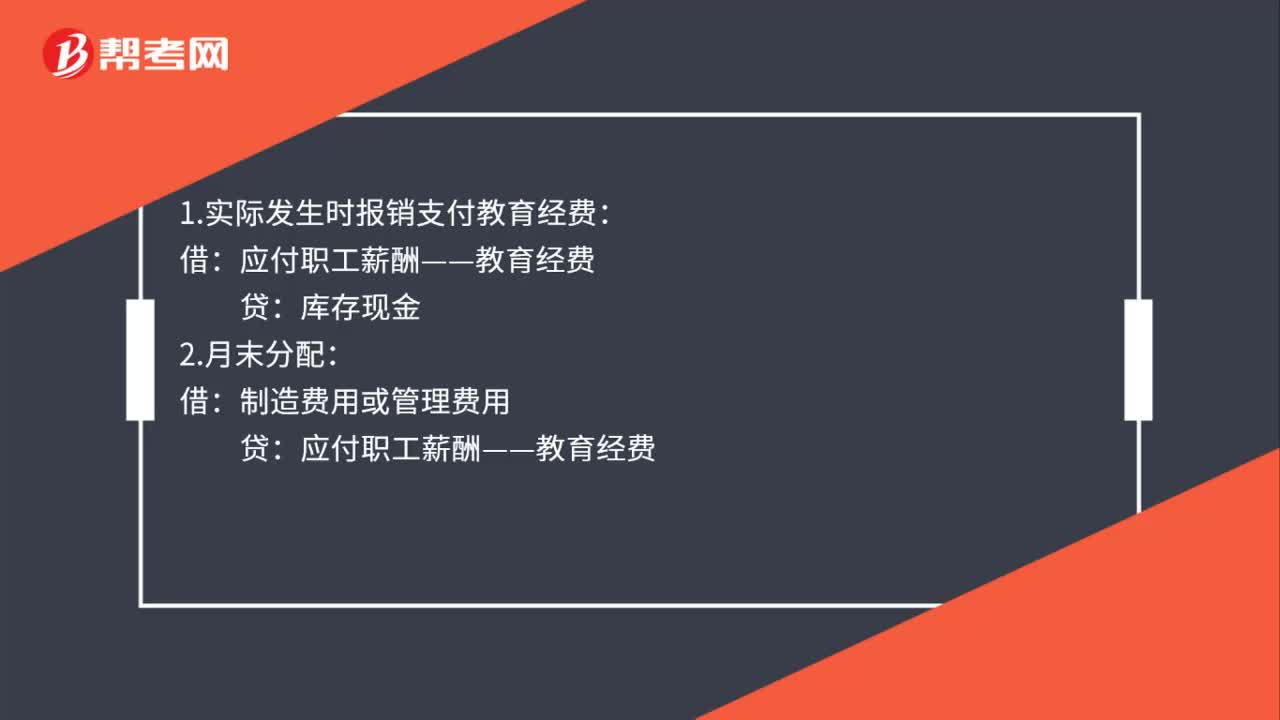

23職工教育經(jīng)費(fèi)的會(huì)計(jì)分錄是什么?:職工教育經(jīng)費(fèi)的會(huì)計(jì)分錄是什么?1.實(shí)際發(fā)生時(shí)報(bào)銷支付教育經(jīng)費(fèi):應(yīng)付職工薪酬——教育經(jīng)費(fèi):庫(kù)存現(xiàn)金:2.月末分配:借制造費(fèi)用或管理費(fèi)用貸應(yīng)付職工薪酬——教育經(jīng)費(fèi)

71

71如何備考初級(jí)會(huì)計(jì)職稱考試?:現(xiàn)在正處于2020年初級(jí)會(huì)計(jì)考試的備考階段,很多考生處于焦慮階段,不知道如何備考初級(jí)會(huì)計(jì)職稱考試,下面就給大家分享幾點(diǎn)學(xué)習(xí)經(jīng)驗(yàn)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料