下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

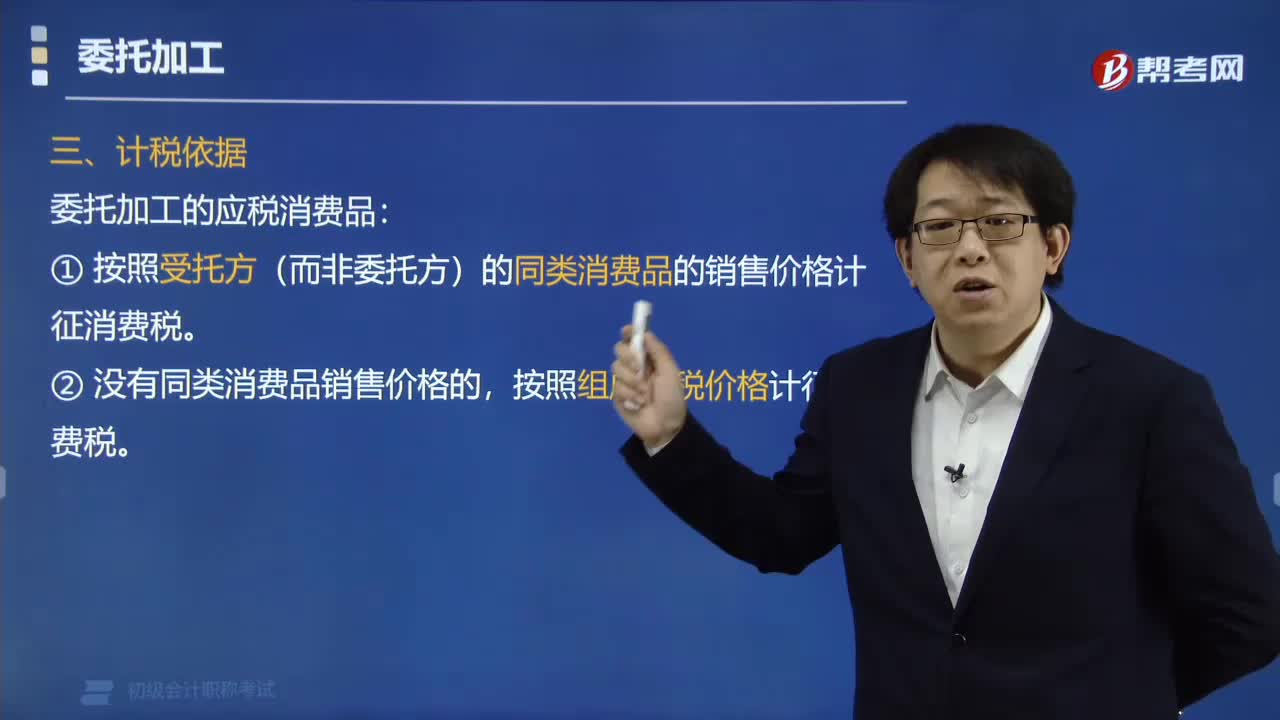

委托加工的計稅依據(jù)是什么?

委托加工的計稅依據(jù)是:

①按照受托方(而非委托方)的同類消費(fèi)品的銷售價格計征消費(fèi)稅。

②沒有同類消費(fèi)品銷售價格的,按照組成計稅價格計征消費(fèi)稅。

20200628181612243.PNG)

下面是我們對初級會計考試的知識點(diǎn)舉出的例題,大家可以通過例題對所學(xué)知識進(jìn)行深入學(xué)習(xí)和拓展訓(xùn)練,希望對大家有所幫助。

【例題·單選題】委托加工應(yīng)稅消費(fèi)品,由受托方代收代繳消費(fèi)稅的計稅依據(jù)為( )。

A. 市場上同類消費(fèi)品的不含增值稅銷售價格

B. 委托方同類消費(fèi)品的不增值稅銷售價格

C. 受托方同類消費(fèi)品的不含增值稅銷售價格

D. 以(材料成本+加工費(fèi))×(1+成本利潤率)÷(1-消費(fèi)稅稅率)計算出的組成計稅價格

【答案】C

【例題·單選題】甲卷煙廠為增值稅一般納稅人,受托加工一批煙絲,委托方提供的煙葉成本49 140元,甲卷煙廠收取含增值稅加工費(fèi)2 457元。已知增值稅稅率為16%,消費(fèi)稅稅率為30%,無同類煙絲銷售價格,計算甲卷煙廠該筆業(yè)務(wù)應(yīng)代收代繳消費(fèi)稅稅額的下列算式中,正確的是( )。

A. [49 140+2 457÷(1+16%)]÷(1-30%)×30%

B. (49 140+2 457)÷(1-30%)×30%

C. 49 140÷(1-30%)×30%

D. [(49 140+2 457)÷(1+16%)]÷(1-30%)×30%

【答案】A

【解析】(1)委托加工的應(yīng)稅消費(fèi)品,按照“受托方”的同類消費(fèi)品的銷售價格計算納稅,沒有同類消費(fèi)品銷售價格的,按照組成計稅價格計算納稅,故本題按照組成計稅價格計算;(2)甲卷煙廠該筆業(yè)務(wù)應(yīng)代收代繳消費(fèi)稅=組成計稅價格×消費(fèi)稅稅率=(材料成本+加工費(fèi))÷(1-消費(fèi)稅比例稅率)×消費(fèi)稅稅率=[49 140+2 457÷(1+16%)]÷(1-30%)×30%。

34

34委托加工的計稅依據(jù)是什么?:①按照受托方(而非委托方)的同類消費(fèi)品的銷售價格計征消費(fèi)稅。按照組成計稅價格計征消費(fèi)稅。【例題·單選題】委托加工應(yīng)稅消費(fèi)品,由受托方代收代繳消費(fèi)稅的計稅依據(jù)為( )。B. 委托方同類消費(fèi)品的不增值稅銷售價格,C. 受托方同類消費(fèi)品的不含增值稅銷售價格,D. 以(材料成本+加工費(fèi))×(1+成本利潤率)÷(1-消費(fèi)稅稅率)計算出的組成計稅價格。計算甲卷煙廠該筆業(yè)務(wù)應(yīng)代收代繳消費(fèi)稅稅額的下列算式中。

71

71如何備考初級會計職稱考試?:現(xiàn)在正處于2020年初級會計考試的備考階段,很多考生處于焦慮階段,不知道如何備考初級會計職稱考試,下面就給大家分享幾點(diǎn)學(xué)習(xí)經(jīng)驗。

91

91零基礎(chǔ)考生如何準(zhǔn)備初級會計職稱考試?:2020年初級會計職稱正在備考階段,很多零基礎(chǔ)的考生在這個階段會有很多疑慮,不知道該如何備考,下面就給大家分享幾點(diǎn)備考經(jīng)驗。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料