-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

內(nèi)部控制是否能夠防止或發(fā)現(xiàn)并糾正錯(cuò)誤或舞弊

137

137

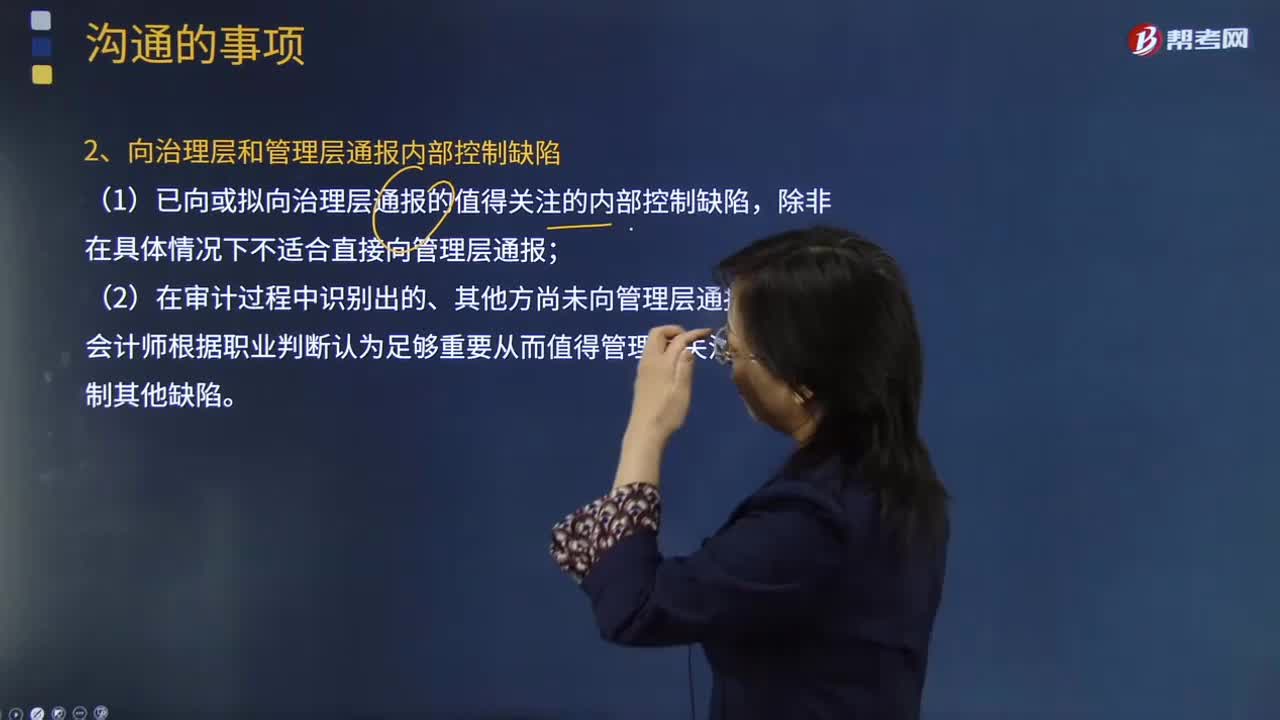

注冊(cè)會(huì)計(jì)師與治理層的溝通中值得關(guān)注的內(nèi)部控制缺陷是什么?:注冊(cè)會(huì)計(jì)師與治理層的溝通中值得關(guān)注的內(nèi)部控制缺陷是什么?注冊(cè)會(huì)計(jì)師與治理層的溝通中值得關(guān)注的內(nèi)部控制缺陷是某項(xiàng)控制的設(shè)計(jì)、執(zhí)行或運(yùn)行不能及時(shí)防治或發(fā)現(xiàn)并糾正財(cái)務(wù)報(bào)表錯(cuò)報(bào)等。(1)某項(xiàng)控制的設(shè)計(jì)、執(zhí)行或運(yùn)行不能及時(shí)防治或發(fā)現(xiàn)并糾正財(cái)務(wù)報(bào)表錯(cuò)報(bào)。(2)在審計(jì)過(guò)程中識(shí)別出的、其他方尚未向管理層通報(bào)而注冊(cè)會(huì)計(jì)師根據(jù)職業(yè)判斷認(rèn)為足夠重要從而值得管理層關(guān)注的內(nèi)部控制其他缺陷。

131

131

注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)采取哪些恰當(dāng)?shù)拇胧?如果注冊(cè)會(huì)計(jì)師認(rèn)為審計(jì)報(bào)告日前獲取的其他信息存在重大錯(cuò)報(bào),注冊(cè)會(huì)計(jì)師可在審計(jì)報(bào)告中指明其他信息存在重大錯(cuò)報(bào)。【提示】注冊(cè)會(huì)計(jì)師可在審計(jì)報(bào)告中指明其他信息存在重大錯(cuò)報(bào)。當(dāng)拒絕更正其他信息的重大錯(cuò)報(bào)導(dǎo)致對(duì)管理層和治理層的誠(chéng)信產(chǎn)生懷疑,A.針對(duì)其他信息存在重大錯(cuò)報(bào)但管理層已經(jīng)更正,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)要求管理層更正其他信息,C.針對(duì)其他信息存在重大錯(cuò)報(bào)但管理層拒絕更正。

130

130

內(nèi)部審計(jì)和注冊(cè)會(huì)計(jì)師審計(jì)的關(guān)系是怎樣的?:內(nèi)部審計(jì)和注冊(cè)會(huì)計(jì)師審計(jì)的關(guān)系:(一)內(nèi)部審計(jì)與注冊(cè)會(huì)計(jì)師審計(jì)的聯(lián)系。2.內(nèi)部審計(jì)對(duì)象與注冊(cè)會(huì)計(jì)師審計(jì)對(duì)象也密切相關(guān)。注冊(cè)會(huì)計(jì)師通過(guò)了解與評(píng)估內(nèi)部審計(jì)工作,注冊(cè)會(huì)計(jì)師可以掌握內(nèi)部審計(jì)發(fā)現(xiàn)的、可能對(duì)被審計(jì)單位財(cái)務(wù)報(bào)表和注冊(cè)會(huì)計(jì)師審計(jì)產(chǎn)生重大影響的事項(xiàng)。(二)利用內(nèi)部審計(jì)工作不能減輕注冊(cè)會(huì)計(jì)師的責(zé)任,注冊(cè)會(huì)計(jì)師對(duì)發(fā)表審計(jì)意見以及確定審計(jì)程序的性質(zhì)、時(shí)間和范圍獨(dú)自承擔(dān)責(zé)任。

00:51

00:51

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料