下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

免稅收入包括了哪些?

免稅收入是指屬于企業(yè)的應(yīng)稅所得但按照稅法規(guī)定免予征收企業(yè)所得稅的收入。

不征稅收入與免稅收入屬于不同的概念,不征稅收入不屬于稅收優(yōu)惠,而免稅收入屬于稅收優(yōu)惠。

不征稅收入是由于從根源和性質(zhì)上,不屬于營利性活動帶來的經(jīng)濟(jì)利益,是專門從事特定目的的收入,這些收入從企業(yè)所得稅原理上講應(yīng)永久不列為征稅范圍的收入范疇。如政府預(yù)算撥款,依法收取并納入財政管理的行政事業(yè)性收費、政府性基金等。

而免稅收入是納稅人應(yīng)稅收入的重要組成部分,只是國家為了實現(xiàn)某些經(jīng)濟(jì)和社會目標(biāo),在特定時期或?qū)μ囟椖咳〉玫慕?jīng)濟(jì)利益給予的稅收優(yōu)惠照顧,而在一定時期又有可能恢復(fù)征稅的收入范圍。

(一)國債利息收入

利息收入確認(rèn)時間

(1)企業(yè)從國務(wù)院財政部門取得的國債利息收入,應(yīng)以國債發(fā)行時約定應(yīng)付利息的日期,確認(rèn)利息收入的實現(xiàn);

(2)企業(yè)轉(zhuǎn)讓國債,應(yīng)在國債轉(zhuǎn)讓收入確認(rèn)時確認(rèn)利息收入的實現(xiàn)。

注意:地方政府債券利息收入免稅。

(二)符合條件的居民企業(yè)之間的股息、紅利等權(quán)益性投資收益。

(三)在中國境內(nèi)設(shè)立機(jī)構(gòu)、場所的非居民企業(yè)從居民企業(yè)取得與該機(jī)構(gòu)、場所有實際聯(lián)系的股息、紅利等權(quán)益性投資收益。

上述免稅投資收益不包括連續(xù)持有居民企業(yè)公開發(fā)行并上市流通的股票不足12個月取得的投資收益。

(四)符合8項條件的非營利組織的收入(2018年考題涉及到)不包括非營利組織從事營利性活動取得的收入。

157

157前任注冊會計師和后任注冊會計師之間的溝通包括哪些內(nèi)容?:前任注冊會計師和后任注冊會計師之間的溝通包括哪些內(nèi)容?前任注冊會計師和后任注冊會計師之間的溝通:但被現(xiàn)任注冊會計師接替的其他會計師事務(wù)所的注冊會計師。(1)已對最近一期財務(wù)報表發(fā)表了審計意見的某會計師事務(wù)所的注冊會計師。(2)接受委托但未完成審計工作的某會計師事務(wù)所的注冊會計師。后任注冊會計師通常包括兩種情況:正在考慮接受委托的注冊會計師。接替前任注冊會計師執(zhí)行財務(wù)報表審計業(yè)務(wù)的注冊會計師。

36

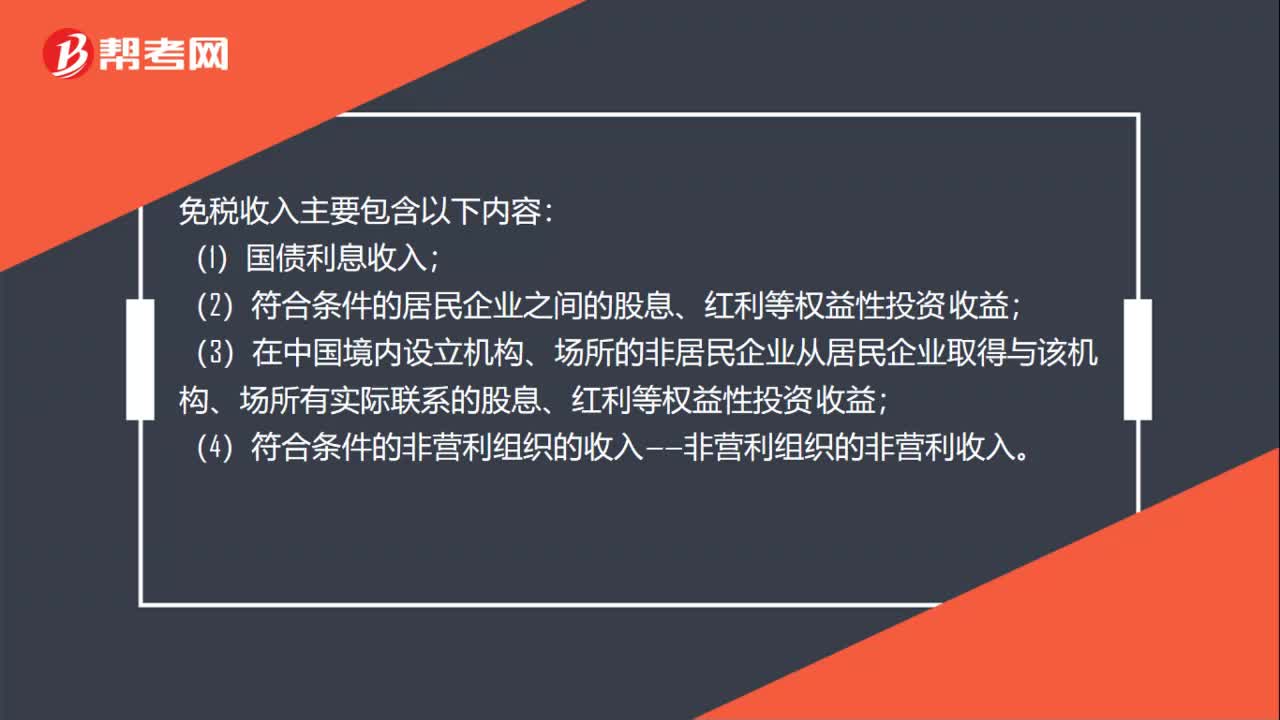

36免稅收入主要包括哪些內(nèi)容?:免稅收入主要包括哪些內(nèi)容?免稅收入主要包含以下內(nèi)容:(1)國債利息收入;(2)符合條件的居民企業(yè)之間的股息、紅利等權(quán)益性投資收益;(3)在中國境內(nèi)設(shè)立機(jī)構(gòu)、場所的非居民企業(yè)從居民企業(yè)取得與該機(jī)構(gòu)、場所有實際聯(lián)系的股息、紅利等權(quán)益性投資收益;(4)符合條件的非營利組織的收入——非營利組織的非營利收入。

507

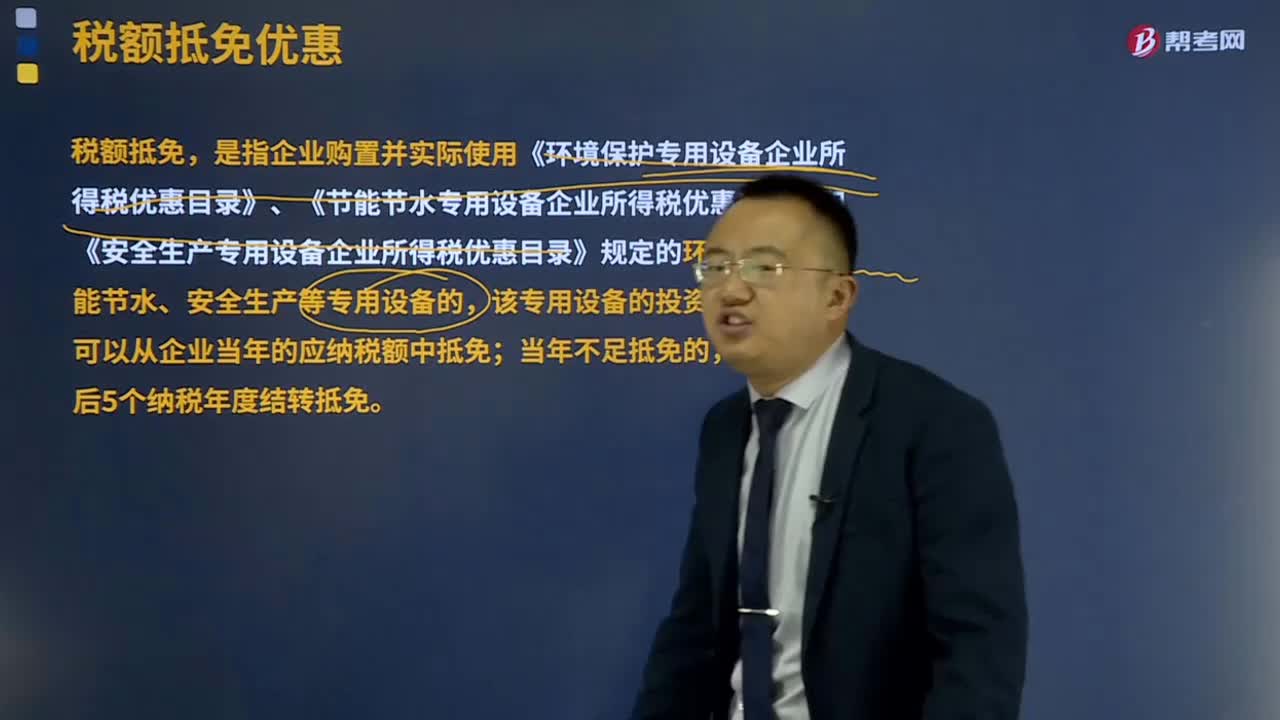

507稅額抵免優(yōu)惠包括哪些?:稅額抵免優(yōu)惠包括哪些?稅額抵免,該專用設(shè)備的投資額的 10% 可以從企業(yè)當(dāng)年的應(yīng)納稅額中抵免;并補(bǔ)繳已經(jīng)抵免的企業(yè)所得稅稅款。轉(zhuǎn)讓的受讓方可以按照該專用設(shè)備投資額的10%抵免當(dāng)年企業(yè)所得稅應(yīng)納稅額;增值稅一般納稅人購進(jìn)固定資產(chǎn)發(fā)生的進(jìn)項稅額可從其銷項稅額中抵扣。其專用設(shè)備投資額不再包括增值稅進(jìn)項稅額;如增值稅進(jìn)項稅額不允許抵扣,其專用設(shè)備投資額應(yīng)為增值稅專用發(fā)票上注明的價稅合計金額。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料