下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

個(gè)稅征收范圍包括哪些?

個(gè)人所得稅征收范圍:工資、薪金所得,個(gè)體工商戶的生產(chǎn)、經(jīng)營所得,對(duì)企事業(yè)單位的承包經(jīng)營、承租經(jīng)營所得,稿酬所得,特許權(quán)使用費(fèi)所得,利息、股息、紅利所得,財(cái)產(chǎn)租賃所得以及財(cái)產(chǎn)轉(zhuǎn)讓所得。

微信截圖_1596007086402920200729151857613.png)

225

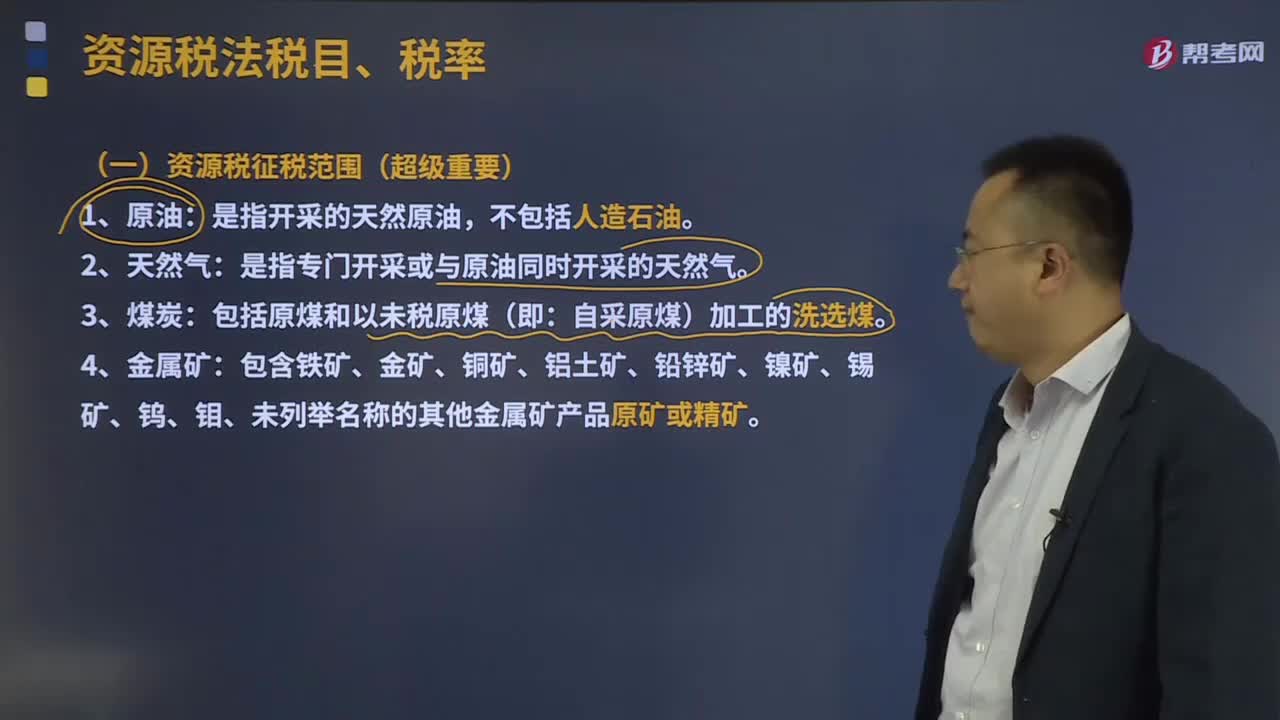

225資源稅征稅范圍包括哪些?:資源稅征稅范圍包括哪些?(一)資源稅征稅范圍:是指開采的天然原油,是指專門開采或與原油同時(shí)開采的天然氣。包括原煤和以未稅原煤(即:6.納稅人在開采主礦產(chǎn)品的過程中伴采的其他應(yīng)稅礦產(chǎn)品,一律按主礦產(chǎn)品或視同主礦產(chǎn)品稅目征收資源稅。1.資源稅采取從價(jià)定率或者從量定額的辦法計(jì)征,分別以應(yīng)稅產(chǎn)品的銷售額乘以納稅人具體適用的比例稅率或者以應(yīng)稅產(chǎn)品的銷售數(shù)量乘以納稅人具體適用的定額稅率計(jì)算“

505

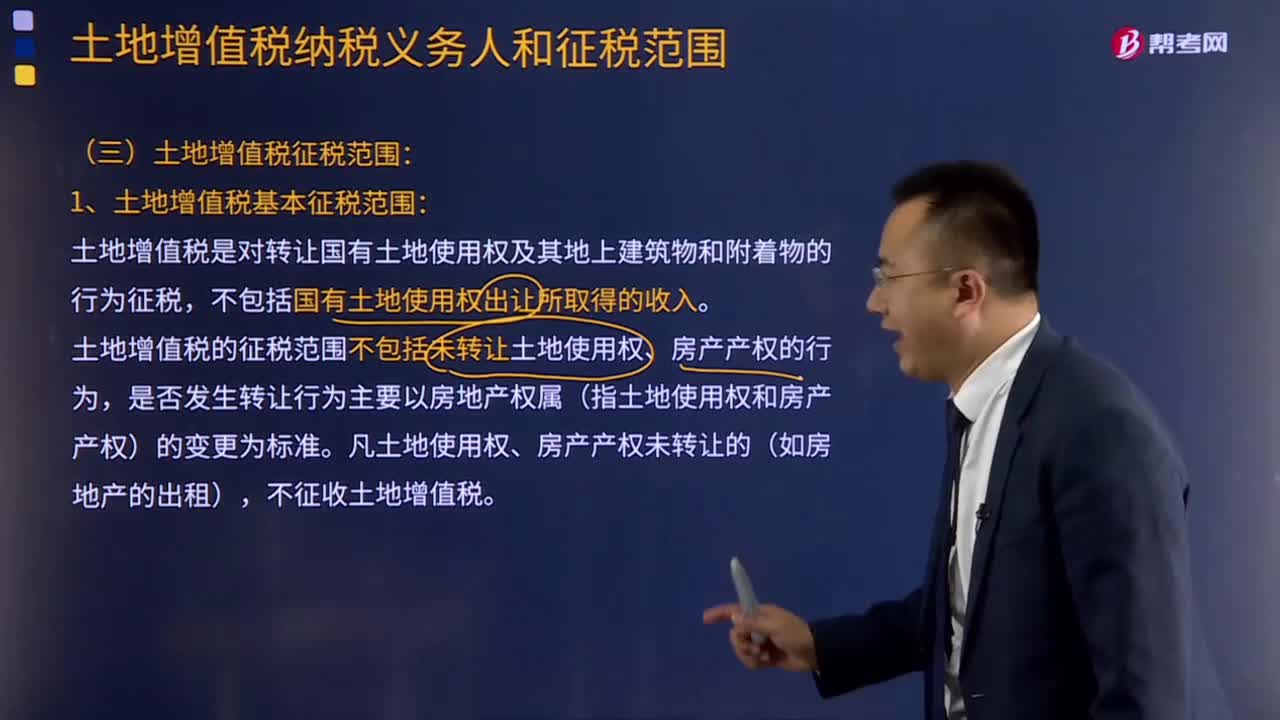

505土地增值稅征稅范圍包括哪些?:土地增值稅的征稅范圍包括:2.地上的建筑物及其附著物連同國有土地使用權(quán)一并轉(zhuǎn)讓。土地增值稅是對(duì)轉(zhuǎn)讓國有土地使用權(quán)及其地上建筑物和附著物的行為征稅,不包括國有土地使用權(quán)出讓所取得的收入。土地增值稅的征稅范圍不包括未轉(zhuǎn)讓土地使用權(quán)、房產(chǎn)產(chǎn)權(quán)的行為,是否發(fā)生轉(zhuǎn)讓行為主要以房地產(chǎn)權(quán)屬(指土地使用權(quán)和房產(chǎn)產(chǎn)權(quán))的變更為標(biāo)準(zhǔn)。凡土地使用權(quán)、房產(chǎn)產(chǎn)權(quán)未轉(zhuǎn)讓的(如房地產(chǎn)的出租)。

157

157前任注冊(cè)會(huì)計(jì)師和后任注冊(cè)會(huì)計(jì)師之間的溝通包括哪些內(nèi)容?:前任注冊(cè)會(huì)計(jì)師和后任注冊(cè)會(huì)計(jì)師之間的溝通包括哪些內(nèi)容?前任注冊(cè)會(huì)計(jì)師和后任注冊(cè)會(huì)計(jì)師之間的溝通:但被現(xiàn)任注冊(cè)會(huì)計(jì)師接替的其他會(huì)計(jì)師事務(wù)所的注冊(cè)會(huì)計(jì)師。(1)已對(duì)最近一期財(cái)務(wù)報(bào)表發(fā)表了審計(jì)意見的某會(huì)計(jì)師事務(wù)所的注冊(cè)會(huì)計(jì)師。(2)接受委托但未完成審計(jì)工作的某會(huì)計(jì)師事務(wù)所的注冊(cè)會(huì)計(jì)師。后任注冊(cè)會(huì)計(jì)師通常包括兩種情況:正在考慮接受委托的注冊(cè)會(huì)計(jì)師。接替前任注冊(cè)會(huì)計(jì)師執(zhí)行財(cái)務(wù)報(bào)表審計(jì)業(yè)務(wù)的注冊(cè)會(huì)計(jì)師。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料