-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

企業(yè)實(shí)際抵扣進(jìn)項(xiàng)稅額的時(shí)候不需要單獨(dú)做分錄進(jìn)行調(diào)整,企業(yè)購(gòu)進(jìn)貨物的時(shí)候,其對(duì)應(yīng)的進(jìn)項(xiàng)稅額可以計(jì)入到待認(rèn)證進(jìn)項(xiàng)稅額科目,實(shí)際認(rèn)證后轉(zhuǎn)入應(yīng)交稅費(fèi)一應(yīng)交增值稅(進(jìn)項(xiàng)稅額)科目。企業(yè)在月末時(shí),根據(jù)銷項(xiàng)稅額與進(jìn)項(xiàng)稅額的差額,做如下分錄進(jìn)行處理:借:應(yīng)交稅費(fèi)一應(yīng)交增值稅(轉(zhuǎn)出未交增值稅),貸:應(yīng)交稅費(fèi)一未交增值稅。

企業(yè)實(shí)際抵扣進(jìn)項(xiàng)稅額的時(shí)候不需要單獨(dú)做分錄進(jìn)行調(diào)整,企業(yè)購(gòu)進(jìn)貨物的時(shí)候,其對(duì)應(yīng)的進(jìn)項(xiàng)稅額可以計(jì)入到待認(rèn)證進(jìn)項(xiàng)稅額科目,實(shí)際認(rèn)證后轉(zhuǎn)入應(yīng)交稅費(fèi)一應(yīng)交增值稅(進(jìn)項(xiàng)稅額)科目。企業(yè)在月末時(shí),根據(jù)銷項(xiàng)稅額與進(jìn)項(xiàng)稅額的差額,做如下分錄進(jìn)行處理:借:應(yīng)交稅費(fèi)一應(yīng)交增值稅(轉(zhuǎn)出未交增值稅),貸:應(yīng)交稅費(fèi)一未交增值稅。

60

60

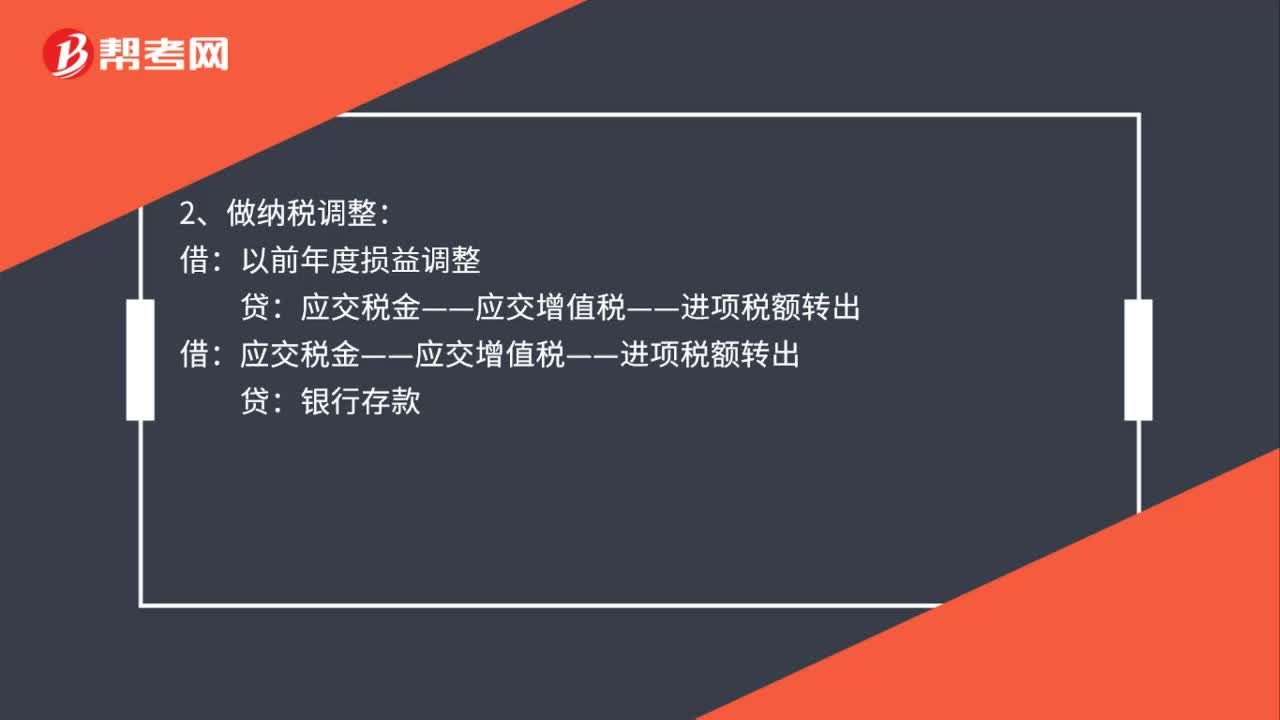

進(jìn)項(xiàng)稅額轉(zhuǎn)出會(huì)計(jì)分錄怎么做?:進(jìn)項(xiàng)稅額轉(zhuǎn)出會(huì)計(jì)分錄怎么做?1、不做納稅調(diào)整:應(yīng)交稅金——應(yīng)交增值稅——已交稅金:補(bǔ)繳稅金:貸:2、做納稅調(diào)整:應(yīng)交稅金——應(yīng)交增值稅——進(jìn)項(xiàng)稅額轉(zhuǎn)出銀行存款應(yīng)交稅金——應(yīng)交所得稅借利潤(rùn)分配——未分配利潤(rùn)貸以前年度損益調(diào)整

55

55

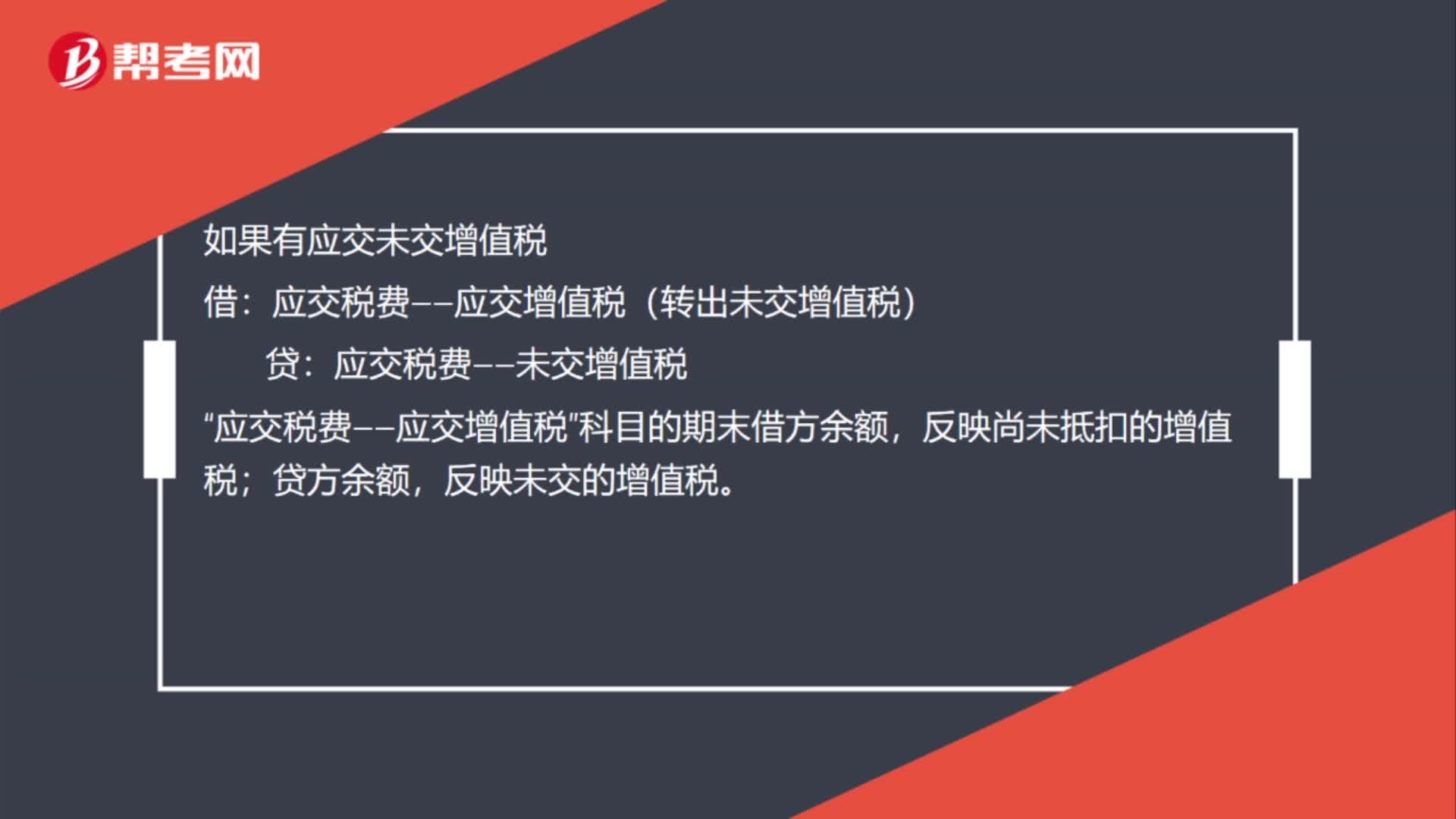

進(jìn)項(xiàng)稅額大于銷項(xiàng)稅額會(huì)計(jì)分錄怎么做?:進(jìn)項(xiàng)稅額大于銷項(xiàng)稅額會(huì)計(jì)分錄怎么做?進(jìn)項(xiàng)稅額大于銷項(xiàng)稅額會(huì)計(jì)分錄:月末,如果有留抵稅額,企業(yè)應(yīng)將本月多交的增值稅。應(yīng)交稅費(fèi)——未交增值稅:應(yīng)交稅費(fèi)——應(yīng)交增值稅(轉(zhuǎn)出多交增值稅):如果有應(yīng)交未交增值稅“借”應(yīng)交稅費(fèi)——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅),貸;應(yīng)交稅費(fèi)——未交增值稅,應(yīng)交稅費(fèi)——應(yīng)交增值稅。科目的期末借方余額反映尚未抵扣的增值稅貸方余額反映未交的增值稅

10

10

銷項(xiàng)稅額減進(jìn)項(xiàng)稅額是什么?:銷項(xiàng)稅額減進(jìn)項(xiàng)稅額是增值稅應(yīng)納稅額。

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料