下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

契稅優(yōu)惠一般規(guī)定都有哪些方面?

(一)契稅優(yōu)惠一般規(guī)定:

1、國家機(jī)關(guān)、事業(yè)單位、社會團(tuán)體、軍事單位承受土地、房屋用于辦公、教學(xué)、醫(yī)療、科研和軍事設(shè)施的,免征契稅。

2、城鎮(zhèn)職工按規(guī)定第一次購買公有住房,免征契稅。

3、因不可抗力滅失住房而重新購買住房,酌情減免。

4、土地、房屋被縣級以上人民政府征用、占用后,重新承受土地、房屋權(quán)屬的,由省級人民政府確定是否減免。

5、承受荒山、荒溝、荒丘、荒灘土地使用權(quán),并用于農(nóng)、林、牧、漁業(yè)生產(chǎn)的,免征契稅。

6、予以免稅的外國駐華使館、領(lǐng)事館及其外交代表、領(lǐng)事官員等承受土地、房屋權(quán)屬。

7、公租房經(jīng)營單位購買住房作公租房,免征契稅。

8、對個人購買家庭唯一住房(家庭成員范圍包括購房人、配偶以及未成年子女,下同),面積為90平方米及以下的,減按1%的稅率征收契稅;面積為90平方米以上的,減按1.5%的稅率征收契稅。

9、對個人購買家庭第二套改善性住房,面積為90平方米及以下,減按1%的稅率征收契稅;面積為90平方米以上的,減按2%的稅率征收契稅。

家庭第二套改善性住房是指已擁有一套住房的家庭購買的家庭第二套住房。

10、納稅人申請享受稅收優(yōu)惠的 ,根據(jù)納稅人的申請或授權(quán),由購房所在地的房地產(chǎn)主管部門出具納稅人家庭住房情況書面查詢結(jié)果,并將查詢結(jié)果和相關(guān)住房信息及時傳遞給稅務(wù)機(jī)關(guān)。暫不具備查詢條件而不能提供家庭住房查詢結(jié)果的,納稅人應(yīng)向稅務(wù)機(jī)關(guān)提交家庭住房實有套數(shù)書面誠信保證,誠信保證不實的,屬于虛假納稅申報,按照《中華人民共和國稅收征收管理法》的有關(guān)規(guī)定處理,并將不誠信記錄納入個人征信系統(tǒng)。

微信截圖_1597045666509420200810160317101.png)

下面給大家提供四道注會稅法考試的例題,供大家深入理解考點,希望大家能結(jié)合習(xí)題掌握知識點,希望對大家有所幫助。

【2018年·單選題】下列行為中,應(yīng)當(dāng)繳納契稅的是( )。

A.個人以自有房產(chǎn)投入本人獨資經(jīng)營的企業(yè)

B.企業(yè)將自有房產(chǎn)與另一企業(yè)的房產(chǎn)等價交換

C.公租房經(jīng)營企業(yè)購買住房作為公租房

D.企業(yè)以自有房產(chǎn)投資于另一企業(yè)并取得相應(yīng)的股權(quán)

【答案】D

【解析】選項A,以自有房產(chǎn)作股投入本人獨資經(jīng)營的企業(yè),免納契稅;選項B,等價交換房屋、土地權(quán)屬的,免征契稅;選項C,公租房經(jīng)營單位購買住房作為公租房的,免征契稅。

【2014年·多選題】下列關(guān)于契稅計稅依據(jù)的表述中,正確的有( )。

A.購買的房屋以成交價格作為計稅依據(jù)

B.接受贈與的房屋參照市場價格核定計稅依據(jù)

C.采取分期付款方式購買的房屋參照市場價格核定計稅依據(jù)

D.轉(zhuǎn)讓以劃撥方式取得的土地使用權(quán),以補(bǔ)交的土地使用權(quán)出讓金作為計稅依據(jù)

【答案】ABD

【解析】選項C,采取分期付款方式購買房屋附屬設(shè)施土地使用權(quán)、房屋所有權(quán)的,應(yīng)按合同規(guī)定的總價款計征契稅。

【2009年·單選題】居民甲2008年購置了一套價值100萬元的新住房,同時對原有的兩套住房處理如下:一套出售給居民乙,成交價格50萬元;另一套市場價格80萬元的住房與居民丙進(jìn)行等價交換。假定當(dāng)?shù)厥≌?guī)定的契稅稅率為4%,則居民甲2008年應(yīng)繳納的契稅為( )。

A.4萬元

B.6萬元

C.7.2萬元

D.9.2萬元

【答案】A

【解析】契稅以受讓方為納稅人,居民之間等價交換房屋的免征契稅,甲應(yīng)納契稅=100×4%=4(萬元)。

【例題·單選題】居民甲某共有三套房產(chǎn),2007年將第一套市價為80萬元的房產(chǎn)與乙某交換,并支付給乙某15萬元;將第二套市價為60萬元的房產(chǎn)折價給丙某抵償了50萬元的債務(wù);將第三套市價為30萬元的房產(chǎn)作股投入本人獨資經(jīng)營的企業(yè)。若當(dāng)?shù)卮_定的契稅稅率為3%,甲某應(yīng)繳納契稅( )。

A.0.45萬元

B.1.95萬元

C.2.25萬元

D.2.85萬元

【答案】A

【解析】以房屋抵債的,承受房屋的丙某繳納契稅,甲某不納契稅。以自有房產(chǎn)作股投入本人獨資經(jīng)營企業(yè),免納契稅。房屋交換的,支付補(bǔ)價的一方按照支付的差價納稅。甲某應(yīng)納契稅=15×3%=0.45(萬元)。

663

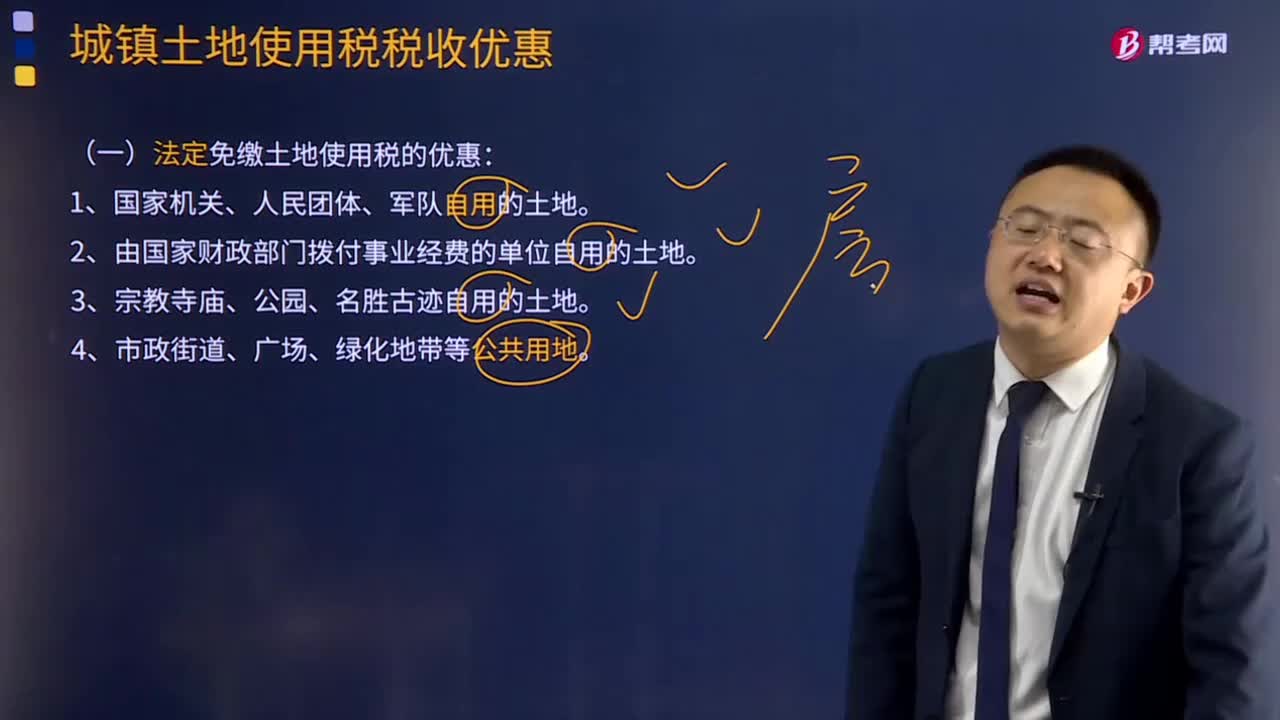

663法定免繳土地使用稅稅收優(yōu)惠有哪些?:從使用的月份起免繳土地使用稅5年至10年。納稅單位應(yīng)照章繳納城鎮(zhèn)土地使用稅。對納稅單位可按其占用的建筑面積占建筑總面積的比例計征城鎮(zhèn)土地使用稅。(1)對石油天然氣生產(chǎn)建設(shè)中用于地質(zhì)勘探、鉆井、井下作業(yè)、油氣田地面工程等施工臨時用地暫免征收城鎮(zhèn)土地使用稅。暫免征收城鎮(zhèn)土地使用稅。暫免征收房產(chǎn)稅和城鎮(zhèn)土地使用稅。按其他產(chǎn)品與農(nóng)產(chǎn)品交易場地面積的比例確定征免房產(chǎn)稅和城鎮(zhèn)土地使用稅。

106

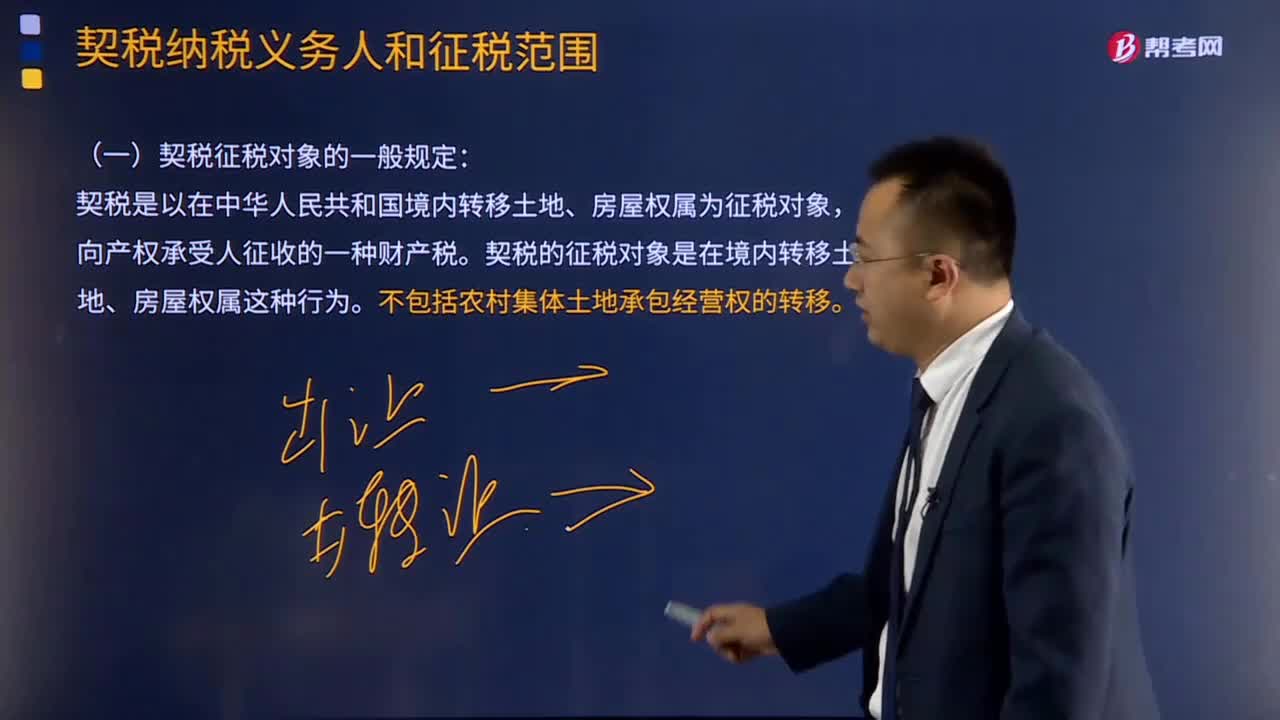

106契稅征稅對象的一般規(guī)定如何理解?:契稅征稅對象的一般規(guī)定如何理解?契稅征稅對象的一般規(guī)定:契稅的征稅對象是在境內(nèi)轉(zhuǎn)移土地、房屋權(quán)屬這種行為,是指土地使用者向國家交付土地使用權(quán)出讓費用,國家將國有土地使用權(quán)在一定年限內(nèi)讓與土地使用者的行為。是指土地使用者以出售、贈與、交換或者其他方式將土地使用權(quán)轉(zhuǎn)移給其他單位和個人的行為。土地使用權(quán)的轉(zhuǎn)讓不包括農(nóng)村集體土地承包經(jīng)營權(quán)的轉(zhuǎn)移。出賣者向購買者過渡房產(chǎn)所有權(quán)的交易行為。

870

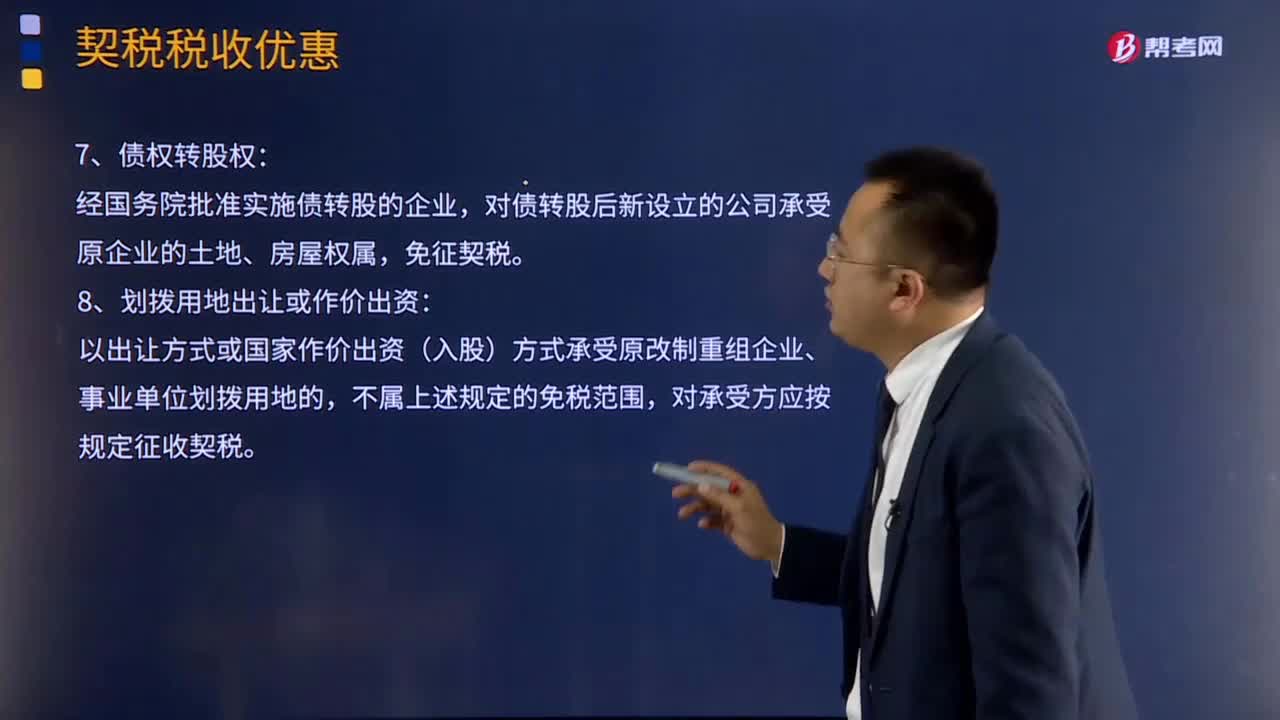

870契稅優(yōu)惠有哪些特殊規(guī)定?:原企業(yè)投資主體存續(xù)并在改制(變更)后的公司中所持股權(quán)(股份)比例超過75%,對改制(變更)后公司承受原企業(yè)土地、房屋權(quán)屬,原投資主體存續(xù)并在改制后企業(yè)中出資(股權(quán)、股份)比例超過50%的,對改制后企業(yè)承受原事業(yè)單位土地、房屋權(quán)屬,對分立后公司承受原公司土地、房屋權(quán)屬,對承受縣級以上人民政府或國有資產(chǎn)管理部門按規(guī)定進(jìn)行行政性調(diào)整、劃轉(zhuǎn)國有土地、房屋權(quán)屬的單位。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料