下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

印花稅的稅收優(yōu)惠有哪些?

印花稅是對(duì)經(jīng)濟(jì)活動(dòng)和經(jīng)濟(jì)交往中訂立、領(lǐng)受具有法律效力的憑證的行為所征收的一種稅。因采用在應(yīng)稅憑證上粘貼印花稅票作為完稅的標(biāo)志而得名。印花稅的納稅人包括在中國境內(nèi)設(shè)立、領(lǐng)受規(guī)定的經(jīng)濟(jì)憑證的企業(yè)、行政單位、事業(yè)單位、軍事單位、社會(huì)團(tuán)體、其他單位、個(gè)體工商戶和其他個(gè)人。

1、對(duì)已繳納印花稅憑證的副本或者抄本免稅。

但以副本或者抄本視同正本使用的,則應(yīng)另貼印花。

2、對(duì)無息、貼息貸款合同免稅。

3、對(duì)房地產(chǎn)管理部門與個(gè)人簽訂的用于生活居住的租賃合同免稅。

4、對(duì)農(nóng)牧業(yè)保險(xiǎn)合同免稅。

5、從2018.5.1起,記載資金的營業(yè)賬簿減半征稅,其他營業(yè)賬簿免稅。

6、在商品住房等開發(fā)項(xiàng)目中配套建造安置住房的,依據(jù)政府部門出具的相關(guān)材料、房屋征收(拆遷)補(bǔ)償協(xié)議或棚戶區(qū)改造合同(協(xié)議),按改造安置住房建筑面積占總建筑面積的比例免征印花稅。

7、自2019年1月1日至2021年12月31日,對(duì)與高校學(xué)生簽訂的高校學(xué)生公寓租賃合同,免征印花稅。

8、對(duì)公租房經(jīng)營管理單位建造公租房涉及的印花稅予以免征。

9、對(duì)改造安置住房經(jīng)營管理單位、開發(fā)商與改造安置住房相關(guān)的印花稅以及購買安置住房的個(gè)人涉及的印花稅自2013年7月4日起予以免征。

10、對(duì)全國社會(huì)保障基金理事會(huì)、全國社會(huì)保障基金投資管理人管理的全國社會(huì)保障基金轉(zhuǎn)讓非上市公司股權(quán),免征全國社會(huì)保障基金理事會(huì)、全國社會(huì)保障基金投資管理人應(yīng)繳納的印花稅。(2019年新增)

惠20200710113141603.png)

下面是注冊(cè)會(huì)計(jì)師考試的例題和考試真題,為大家說明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【例題·多選題】下列憑證中,無需繳納印花稅的有( )。

A.房屋贈(zèng)予合同

B.銀行同業(yè)拆借所簽訂的借款合同

C.無息、貼息貸款合同

D.與高校學(xué)生簽訂的高校學(xué)生公寓租賃合同

【答案】BCD

【解析】選項(xiàng)A,房屋贈(zèng)與合同按產(chǎn)權(quán)轉(zhuǎn)移書據(jù)繳納印花稅。

【2013年注冊(cè)會(huì)計(jì)師考試真題】下列合同中,免征印花稅的有( )。

A.貼息貸款合同

B.倉儲(chǔ)保管合同

C.農(nóng)牧業(yè)保險(xiǎn)合同

D.建設(shè)工程勘察合同

【答案】AC

【解析】選項(xiàng)BD沒有免稅的規(guī)定。

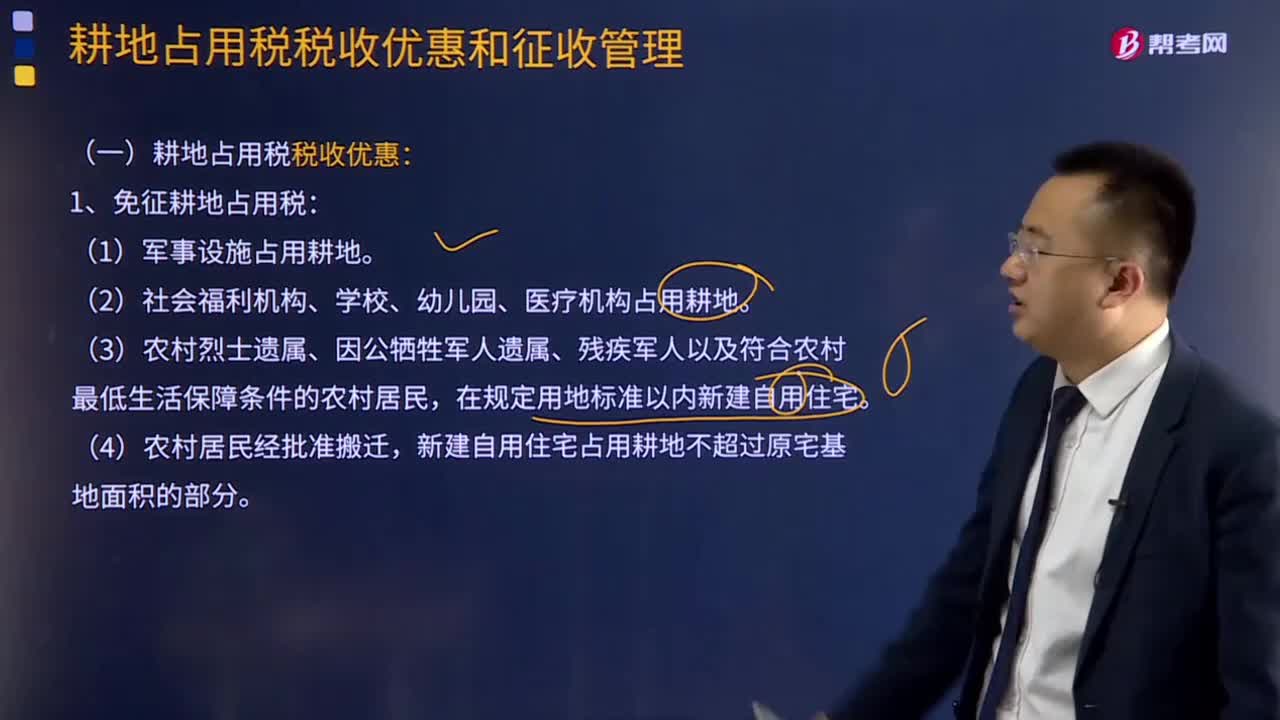

241

241耕地占用稅有哪些稅收優(yōu)惠?:耕地占用稅稅收優(yōu)惠有:1.免征耕地占用稅:2.減征耕地占用稅:減按每平方米2元的稅額征收耕地占用稅。(2)農(nóng)村居民在規(guī)定用地標(biāo)準(zhǔn)以內(nèi)占用耕地新建自用住宅,按照當(dāng)?shù)剡m用稅額減半征收耕地占用稅。(3)免征或減征耕地占用稅后,不再屬于免征或者減征耕地占用稅情形的,應(yīng)當(dāng)按照當(dāng)?shù)剡m用稅額補(bǔ)繳耕地占用稅。不征收耕地占用稅。

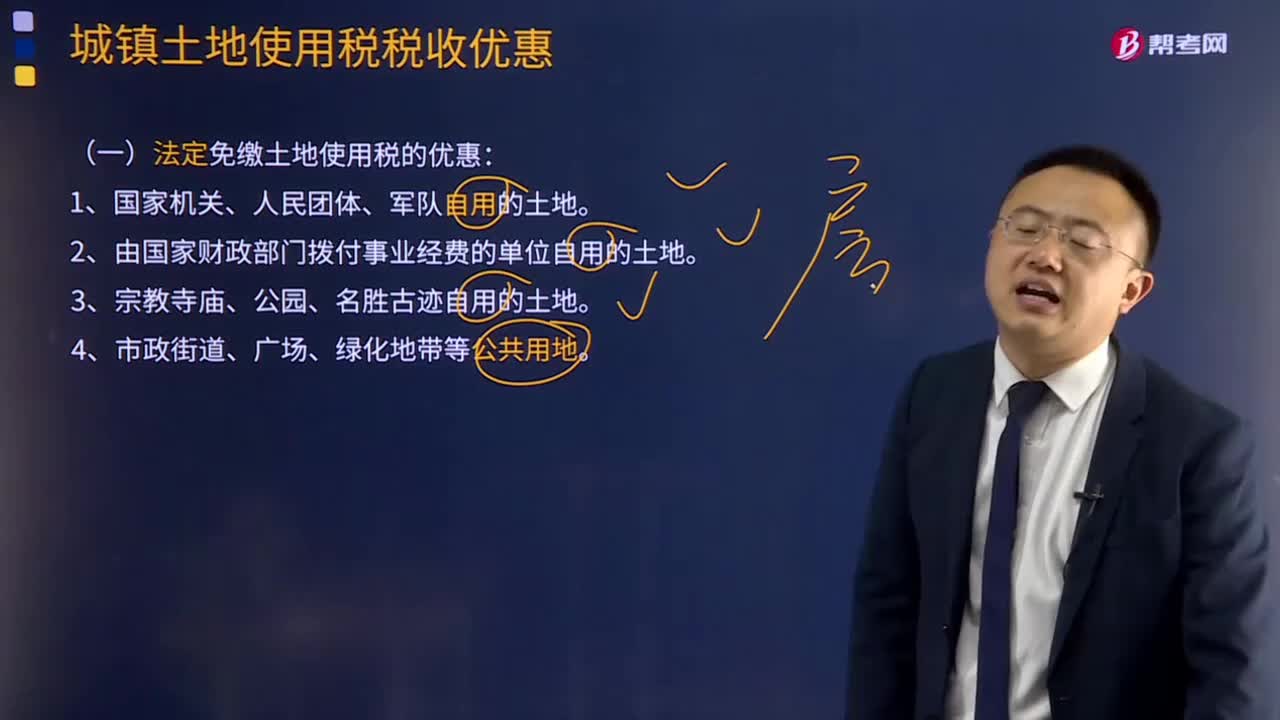

663

663法定免繳土地使用稅稅收優(yōu)惠有哪些?:從使用的月份起免繳土地使用稅5年至10年。納稅單位應(yīng)照章繳納城鎮(zhèn)土地使用稅。對(duì)納稅單位可按其占用的建筑面積占建筑總面積的比例計(jì)征城鎮(zhèn)土地使用稅。(1)對(duì)石油天然氣生產(chǎn)建設(shè)中用于地質(zhì)勘探、鉆井、井下作業(yè)、油氣田地面工程等施工臨時(shí)用地暫免征收城鎮(zhèn)土地使用稅。暫免征收城鎮(zhèn)土地使用稅。暫免征收房產(chǎn)稅和城鎮(zhèn)土地使用稅。按其他產(chǎn)品與農(nóng)產(chǎn)品交易場(chǎng)地面積的比例確定征免房產(chǎn)稅和城鎮(zhèn)土地使用稅。

116

116土地增值稅稅收優(yōu)惠有哪些?:國務(wù)院可以根據(jù)國民經(jīng)濟(jì)和社會(huì)發(fā)展的需要規(guī)定其他減征或免征土地增值稅情形,企業(yè)改制中土地增值稅相關(guān)規(guī)定,對(duì)改制前的企業(yè)將國有土地使用權(quán)、地上的建筑物及其附著物(以下稱房地產(chǎn))轉(zhuǎn)移、變更到改制后的企業(yè)。5.上述改制重組有關(guān)土地增值稅政策不適用于房地產(chǎn)轉(zhuǎn)移任意一方為房地產(chǎn)開發(fā)企業(yè)的情形,6.企業(yè)改制重組后再轉(zhuǎn)讓國有土地使用權(quán)并申報(bào)繳納土地增值稅時(shí)。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料