下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

關(guān)稅減免的規(guī)定有哪些?

關(guān)稅減免的種類及要求:關(guān)稅減免分為法定減免、特定減免、臨時(shí)減免三種類型。除法定減免稅外的其他減免稅均由國務(wù)院決定。在我國加入世界貿(mào)易組織后,減征關(guān)稅以最惠國稅率或者普通稅率為基準(zhǔn)。

(一)關(guān)稅法定減免稅(非常重要的考點(diǎn),18年重述)

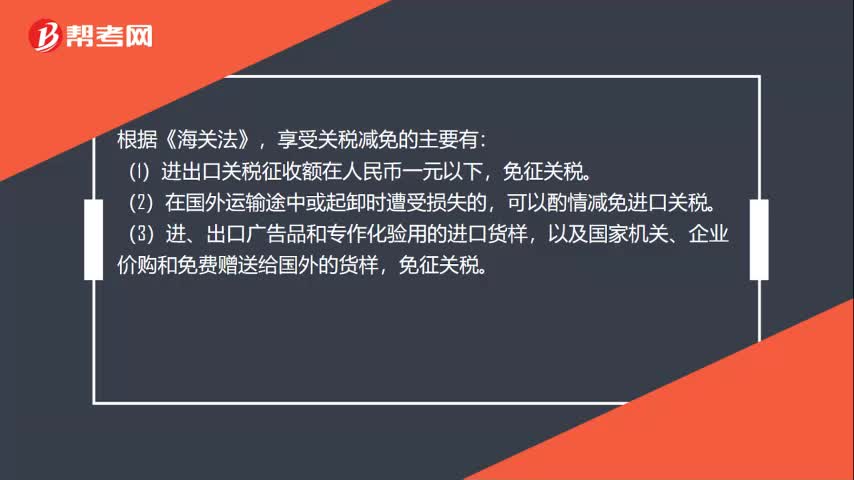

1、關(guān)稅稅額在人民幣50元以下的一票貨物,可免征關(guān)稅。

2、無商業(yè)價(jià)值的廣告品和貨樣,可免征關(guān)稅。

3、外國政府、國際組織無償贈送的物資,可免征關(guān)稅。

4、進(jìn)出境運(yùn)輸工具裝載的途中必需的燃料、物料和飲食用品,可予免稅。

5、在海關(guān)放行前損失的貨物,可免征關(guān)稅。

6、在海關(guān)放行前遭受損壞的貨物,可以根據(jù)海關(guān)認(rèn)定的受損程度減征關(guān)稅。

7、我國締結(jié)或者參加的國際條約規(guī)定減征、免征關(guān)稅的貨物、物品,按照規(guī)定予以減免關(guān)稅。

8、法律規(guī)定減征、免征關(guān)稅的其他貨物、物品。

(二)關(guān)稅三類特定減免稅

1、科教用品

為有利于我國科研、教育事業(yè)發(fā)展,對科學(xué)研究機(jī)構(gòu)和學(xué)校,不以營利為目的,在合理數(shù)量范圍內(nèi)進(jìn)口國內(nèi)不能生產(chǎn)的科學(xué)研究和教學(xué)用品,直接用于科學(xué)研究或者教學(xué)的,免征進(jìn)口關(guān)稅和進(jìn)口環(huán)節(jié)增值稅、消費(fèi)稅。

2、殘疾人專用品

為支持殘疾人的康復(fù)工作,對規(guī)定的殘疾人個(gè)人專用品,免征進(jìn)口關(guān)稅和進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅;對康復(fù)、福利機(jī)構(gòu)、假肢廠和榮譽(yù)軍人康復(fù)醫(yī)院進(jìn)口國內(nèi)不能生產(chǎn)的、該規(guī)定明確的殘疾人專用品,免征進(jìn)口關(guān)稅和進(jìn)口環(huán)節(jié)增值稅。

3、扶貧、慈善性捐贈物資

為促進(jìn)公益事業(yè)的健康發(fā)展,對境外捐贈人無償向受贈人捐贈的直接用于扶貧、慈善事業(yè)的物資,免征進(jìn)口關(guān)稅和進(jìn)口環(huán)節(jié)增值稅。

(三)暫時(shí)免稅

暫時(shí)進(jìn)境或者暫時(shí)出境的下列貨物,在進(jìn)境或者出境時(shí)納稅義務(wù)人向海關(guān)繳納相當(dāng)于應(yīng)納稅款的保證金或者提供其他擔(dān)保的,可以暫不繳納關(guān)稅,并應(yīng)當(dāng)自進(jìn)境或者出境之日起6個(gè)月內(nèi)復(fù)運(yùn)出境或者復(fù)運(yùn)進(jìn)境;需要延長復(fù)運(yùn)出境或者復(fù)運(yùn)進(jìn)境期限的,納稅義務(wù)人應(yīng)當(dāng)根據(jù)海關(guān)總署的規(guī)定向海關(guān)辦理延期手續(xù):

1、在展覽會、交易會、會議及類似活動(dòng)中展示或者使用的貨物。

2、文化、體育交流活動(dòng)中使用的表演、比賽用品。

3、進(jìn)行新聞報(bào)道或者攝制電影、電視節(jié)目使用的儀器、設(shè)備及用品。

4、開展科研、教學(xué)、醫(yī)療活動(dòng)使用的儀器、設(shè)備及用品。

5、在上述第1項(xiàng)至第4項(xiàng)所列活動(dòng)中使用的交通工具及特種車輛。

6、貨樣。

7、供安裝、調(diào)試、檢測設(shè)備時(shí)使用的儀器、工具。

8、盛裝貨物的容器。

9、其他用于非商業(yè)目的的貨物。

第一款所列暫時(shí)進(jìn)境貨物在規(guī)定的期限內(nèi)未復(fù)運(yùn)出境的,或者暫時(shí)出境貨物在規(guī)定的期限內(nèi)未復(fù)運(yùn)進(jìn)境的,海關(guān)應(yīng)當(dāng)依法征收關(guān)稅。

(四)臨時(shí)減免稅

臨時(shí)減免稅是指法定減免稅和特定減免稅以外的其他減免稅,即由國務(wù)院根據(jù)《海關(guān)法》,對某個(gè)單位、某類商品、某個(gè)項(xiàng)目或某批進(jìn)出口貨物的特殊情況,需要對其進(jìn)出口應(yīng)稅貨物特別給予的關(guān)稅減免。

稅減免規(guī)定20200709163643165.png)

下面是注冊會計(jì)師考試的真題,為大家說明這個(gè)知識點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【2014年注冊會計(jì)師考試真題】下列進(jìn)口貨物中,免征進(jìn)口關(guān)稅的是( )。

A.外國政府無償贈送的物資

B.具有一定商業(yè)價(jià)值的貨樣

C.因保管不慎造成損壞的進(jìn)口貨物

D.關(guān)稅稅額為人民幣80元的一票貨物

【答案】A

【解析】選項(xiàng)B,無商業(yè)價(jià)值的廣告品和貨樣,可免征關(guān)稅;選項(xiàng)C,海關(guān)查驗(yàn)時(shí)已經(jīng)破漏、損壞或者腐爛,經(jīng)證明不是保管不慎造成的,經(jīng)海關(guān)查明屬實(shí),可酌情減免進(jìn)口關(guān)稅;選項(xiàng)D,關(guān)稅稅額為人民幣50元以下的一票貨物,可免征關(guān)稅。

256

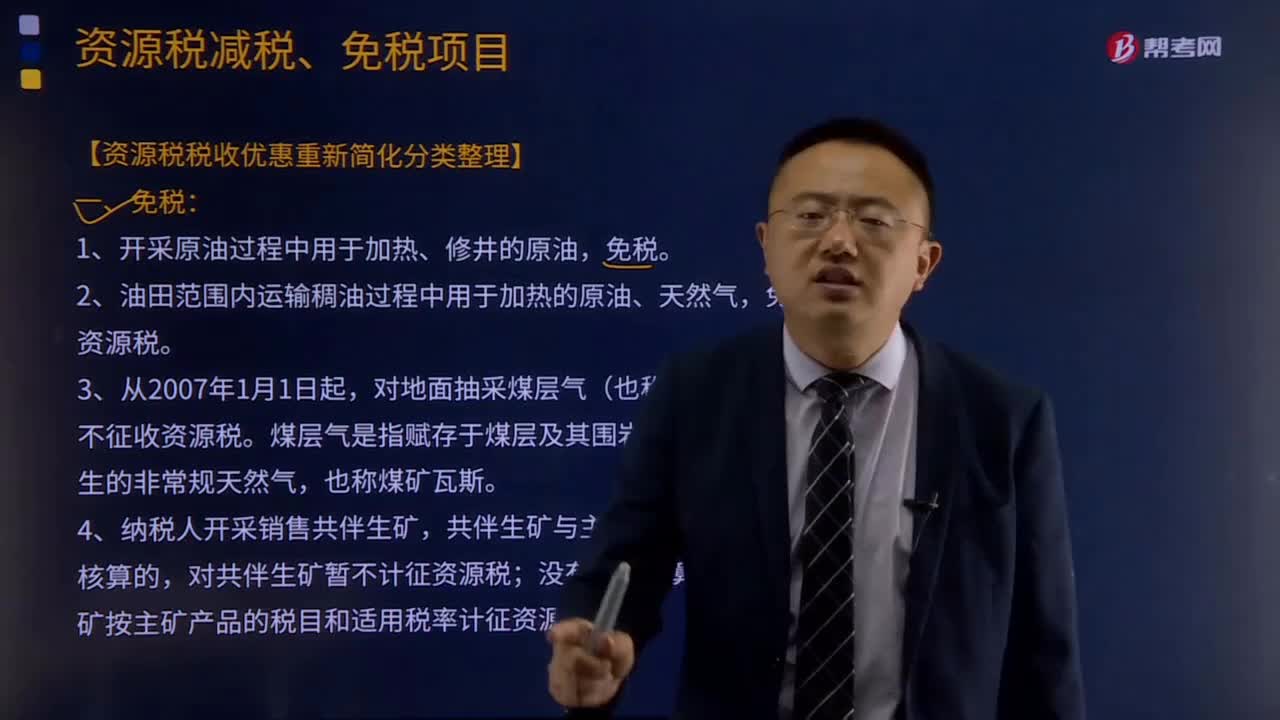

256資源稅減稅、免稅的項(xiàng)目有哪些?:資源稅減稅、免稅的項(xiàng)目:2.油田范圍內(nèi)運(yùn)輸稠油過程中用于加熱的原油、天然氣,3.鐵礦石資源稅減按40%征收;4.對鼓勵(lì)利用的低品位礦、廢石、尾礦、廢渣、廢水、廢氣等提取的礦產(chǎn)品,由省級人民政府根據(jù)實(shí)際情況確定是否給予減稅或免稅;對地面抽采煤層氣(也稱煤礦瓦斯)暫不征收資源稅。共伴生礦與主礦產(chǎn)品銷售額分開核算的,對共伴生礦暫不計(jì)征資源稅;共伴生礦按主礦產(chǎn)品的稅目和適用稅率計(jì)征資源稅;

65

65哪些情形可以減免關(guān)稅?:哪些情形可以減免關(guān)稅?享受關(guān)稅減免的主要有:(1)進(jìn)出口關(guān)稅征收額在人民幣一元以下,免征關(guān)稅。可以酌情減免進(jìn)口關(guān)稅。(3)進(jìn)、出口廣告品和專作化驗(yàn)用的進(jìn)口貨樣,以及國家機(jī)關(guān)、企業(yè)價(jià)購和免費(fèi)贈送給國外的貨樣,(4)暫時(shí)進(jìn)出口的展覽品和貨樣,免征關(guān)稅。可以減免關(guān)稅。(6)非貿(mào)易性自用物品的關(guān)稅在人民幣150元以下的,可由海關(guān)關(guān)長酌情減免。免征關(guān)稅和工商統(tǒng)一稅。

30

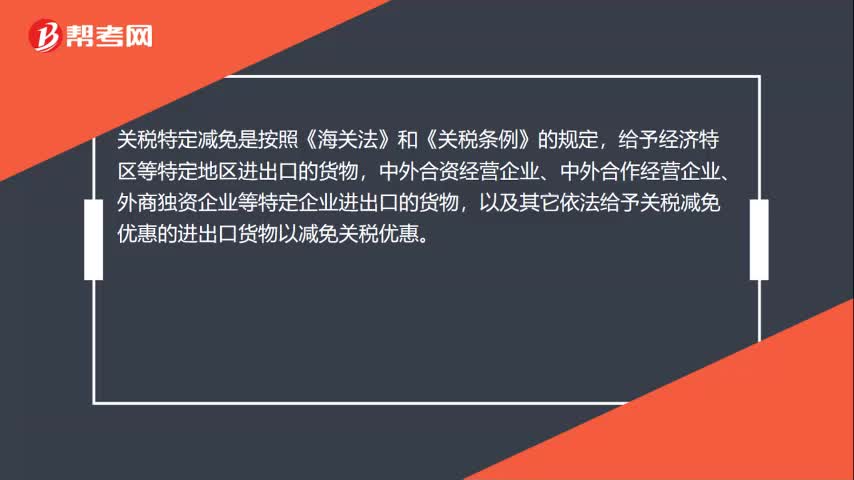

30關(guān)稅特定減免稅是什么?:關(guān)稅特定減免稅是什么?關(guān)稅特定減免是按照《海關(guān)法》和《關(guān)稅條例》的規(guī)定,給予經(jīng)濟(jì)特區(qū)等特定地區(qū)進(jìn)出口的貨物,中外合資經(jīng)營企業(yè)、中外合作經(jīng)營企業(yè)、外商獨(dú)資企業(yè)等特定企業(yè)進(jìn)出口的貨物,以及其它依法給予關(guān)稅減免優(yōu)惠的進(jìn)出口貨物以減免關(guān)稅優(yōu)惠。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料