下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

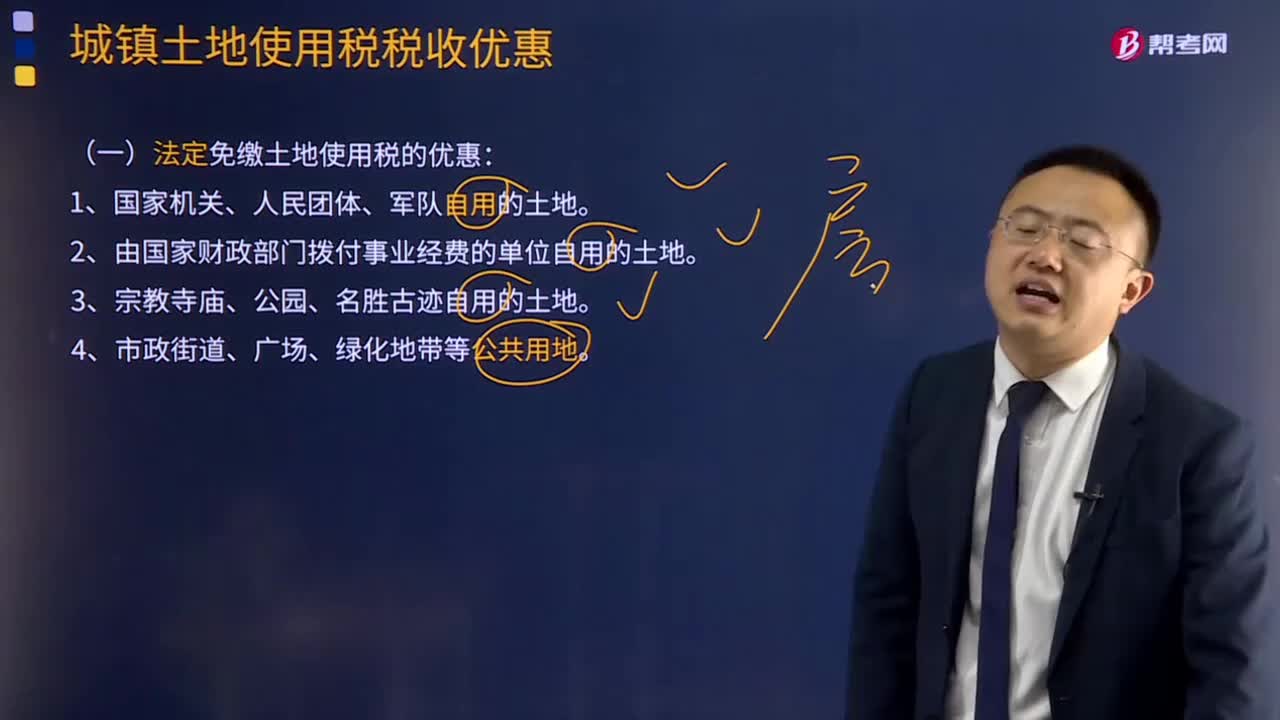

法定免繳土地使用稅的優(yōu)惠有哪些?

法定免繳土地使用稅的優(yōu)惠:

國家機關(guān)、人民團體、軍隊自用的土地;

由國家財政部門撥付事業(yè)經(jīng)費的單位自用的土地;

宗教寺廟、公園、名勝古跡自用的土地。

微信截圖_159610610973220200730185045407.png)

【提示】宗教儀式用地和宗教人員生活用地免稅;參觀游覽用地和管理辦公用地免稅,但附設的影劇院、茶社、飲食部、照相館等生產(chǎn)經(jīng)營用地不免稅。

市政街道、廣場、綠化地帶等公共用地;

直接用于農(nóng)、林、牧、漁業(yè)的生產(chǎn)用地。

【提示】直接用于養(yǎng)殖、飼養(yǎng)的專業(yè)用地免稅;但農(nóng)副產(chǎn)品加工場地和生活、辦公用地不免稅。

經(jīng)批準開山填海整治的土地和改造的廢棄土地,從使用的月份起免繳城鎮(zhèn)土地使用稅5年至10年。

【提示】自開自用

對非營利性醫(yī)療機構(gòu)、疾病控制機構(gòu)和婦幼保健機構(gòu)等衛(wèi)生機構(gòu)自用的土地,免征城鎮(zhèn)土地使用稅;

企業(yè)辦的學校、醫(yī)院、托兒所、幼兒園,其用地能與企業(yè)其他用地明確區(qū)分的,免征城鎮(zhèn)土地使用稅。

241

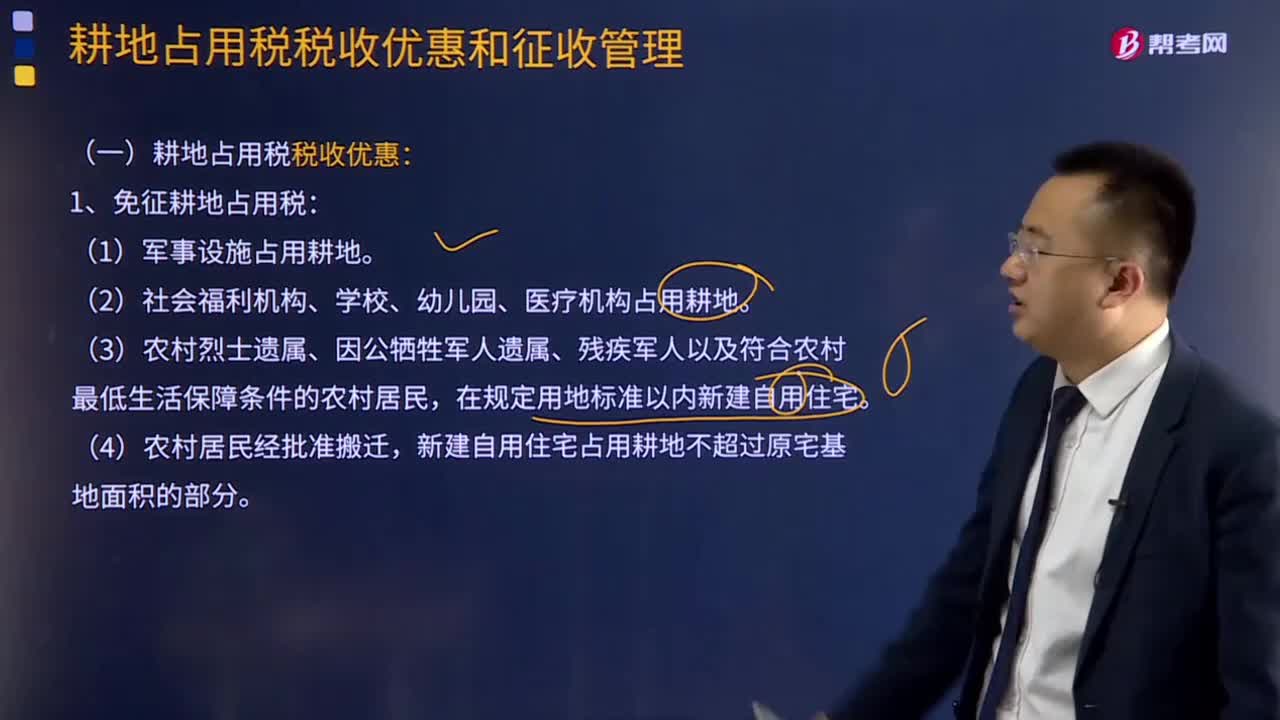

241耕地占用稅有哪些稅收優(yōu)惠?:耕地占用稅稅收優(yōu)惠有:1.免征耕地占用稅:2.減征耕地占用稅:減按每平方米2元的稅額征收耕地占用稅。(2)農(nóng)村居民在規(guī)定用地標準以內(nèi)占用耕地新建自用住宅,按照當?shù)剡m用稅額減半征收耕地占用稅。(3)免征或減征耕地占用稅后,不再屬于免征或者減征耕地占用稅情形的,應當按照當?shù)剡m用稅額補繳耕地占用稅。不征收耕地占用稅。

663

663法定免繳土地使用稅稅收優(yōu)惠有哪些?:從使用的月份起免繳土地使用稅5年至10年。納稅單位應照章繳納城鎮(zhèn)土地使用稅。對納稅單位可按其占用的建筑面積占建筑總面積的比例計征城鎮(zhèn)土地使用稅。(1)對石油天然氣生產(chǎn)建設中用于地質(zhì)勘探、鉆井、井下作業(yè)、油氣田地面工程等施工臨時用地暫免征收城鎮(zhèn)土地使用稅。暫免征收城鎮(zhèn)土地使用稅。暫免征收房產(chǎn)稅和城鎮(zhèn)土地使用稅。按其他產(chǎn)品與農(nóng)產(chǎn)品交易場地面積的比例確定征免房產(chǎn)稅和城鎮(zhèn)土地使用稅。

116

116土地增值稅稅收優(yōu)惠有哪些?:國務院可以根據(jù)國民經(jīng)濟和社會發(fā)展的需要規(guī)定其他減征或免征土地增值稅情形,企業(yè)改制中土地增值稅相關(guān)規(guī)定,對改制前的企業(yè)將國有土地使用權(quán)、地上的建筑物及其附著物(以下稱房地產(chǎn))轉(zhuǎn)移、變更到改制后的企業(yè)。5.上述改制重組有關(guān)土地增值稅政策不適用于房地產(chǎn)轉(zhuǎn)移任意一方為房地產(chǎn)開發(fā)企業(yè)的情形,6.企業(yè)改制重組后再轉(zhuǎn)讓國有土地使用權(quán)并申報繳納土地增值稅時。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料