下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

什么情況下認(rèn)股權(quán)證和股份期權(quán)具有稀釋性?

認(rèn)股權(quán)證和股份期權(quán)等的行權(quán)價(jià)格低于當(dāng)期普通股平均市場價(jià)格時(shí),才具有稀釋性。

增加的普通股股數(shù)=擬行權(quán)時(shí)轉(zhuǎn)換的普通股股數(shù)-行權(quán)價(jià)格×擬行權(quán)時(shí)轉(zhuǎn)換的普通股股數(shù)/當(dāng)期普通股平均市場價(jià)格

算20200819174729154.PNG)

下面是我們對注冊會(huì)計(jì)師考試的知識(shí)點(diǎn)舉出的例題,大家可以通過例題對所學(xué)知識(shí)進(jìn)行深入學(xué)習(xí)和拓展訓(xùn)練,希望對大家有所幫助。

【例題·計(jì)算題】某公司20×7年度歸屬于普通股股東的凈利潤為2 750萬元,發(fā)行在外普通股加權(quán)平均數(shù)為5 000萬股,該普通股平均每股市場價(jià)格為8元。20×7年1月1日,該公司對外發(fā)行1 000萬份認(rèn)股權(quán)證,行權(quán)日為20×8年3月1日,每份認(rèn)股權(quán)證可以在行權(quán)日以7元的價(jià)格認(rèn)購本公司1股新發(fā)的股份。

該公司20×7年度每股收益計(jì)算如下:

基本每股收益=2 750/5 000=0.55(元/股)

調(diào)整增加的普通股股數(shù)=1 000-1 000×7/8=125(萬股)

稀釋每股收益=2 750/(5 000+125)=0.54(元/股)

【例題·單選題】下列關(guān)于潛在普通股的稀釋性,說法正確的是( )。

A. 盈利企業(yè)認(rèn)股權(quán)證的行權(quán)價(jià)格低于當(dāng)期普通股平均市場價(jià)格時(shí),具有稀釋性

B. 盈利企業(yè)認(rèn)股權(quán)證的行權(quán)價(jià)格高于當(dāng)期普通股平均市場價(jià)格時(shí),具有稀釋性

C. 虧損企業(yè)股份期權(quán)的行權(quán)價(jià)格低于當(dāng)期普通股平均市場價(jià)格時(shí),具有稀釋性

D. 虧損企業(yè)股份期權(quán)的行權(quán)價(jià)格高于當(dāng)期普通股平均市場價(jià)格時(shí),具有稀釋性

【答案】A

【解析】對于盈利企業(yè),認(rèn)股權(quán)證、股份期權(quán)等的行權(quán)價(jià)格低于當(dāng)期普通股平均市場價(jià)格時(shí)具有稀釋性。對于虧損企業(yè),認(rèn)股權(quán)證、股份期權(quán)的假設(shè)行權(quán)一般不影響凈虧損,但增加普通股股數(shù),從而導(dǎo)致每股虧損金額的減少,實(shí)際上產(chǎn)生了反稀釋作用。

210

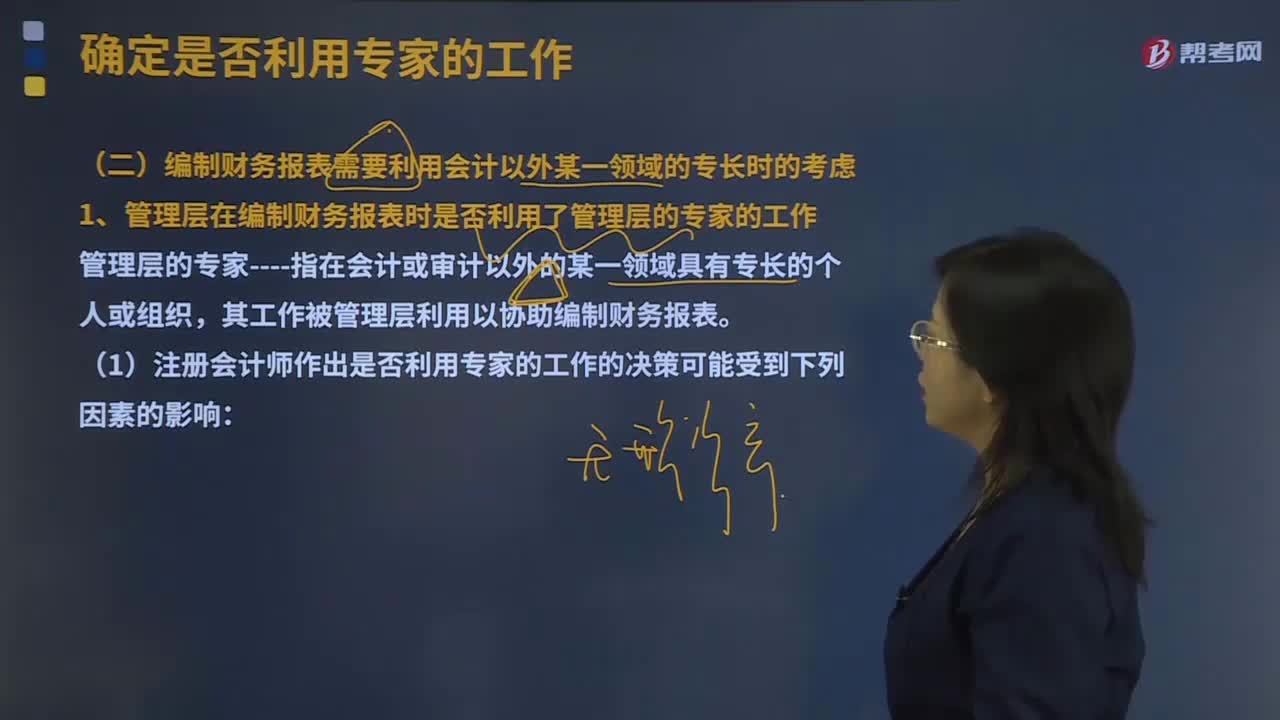

210編制財(cái)務(wù)報(bào)表需要利用會(huì)計(jì)以外哪些領(lǐng)域的專長?:編制財(cái)務(wù)報(bào)表需要利用會(huì)計(jì)以外管理層的專家的工作、能夠應(yīng)對識(shí)別出的風(fēng)險(xiǎn)的預(yù)期程序的性質(zhì);管理層在編制財(cái)務(wù)報(bào)表時(shí)是否利用了管理層的專家的工作。管理層的專家----指在會(huì)計(jì)或?qū)徲?jì)以外的某一領(lǐng)域具有專長的個(gè)人或組織,1.注冊會(huì)計(jì)師作出是否利用專家的工作的決策可能受到下列因素的影響:(3)管理層能夠?qū)ζ鋵<业墓ぷ鲗?shí)施控制或施加影響的程度;(6)被審計(jì)單位對管理層的專家的工作實(shí)施的各種控制。

239

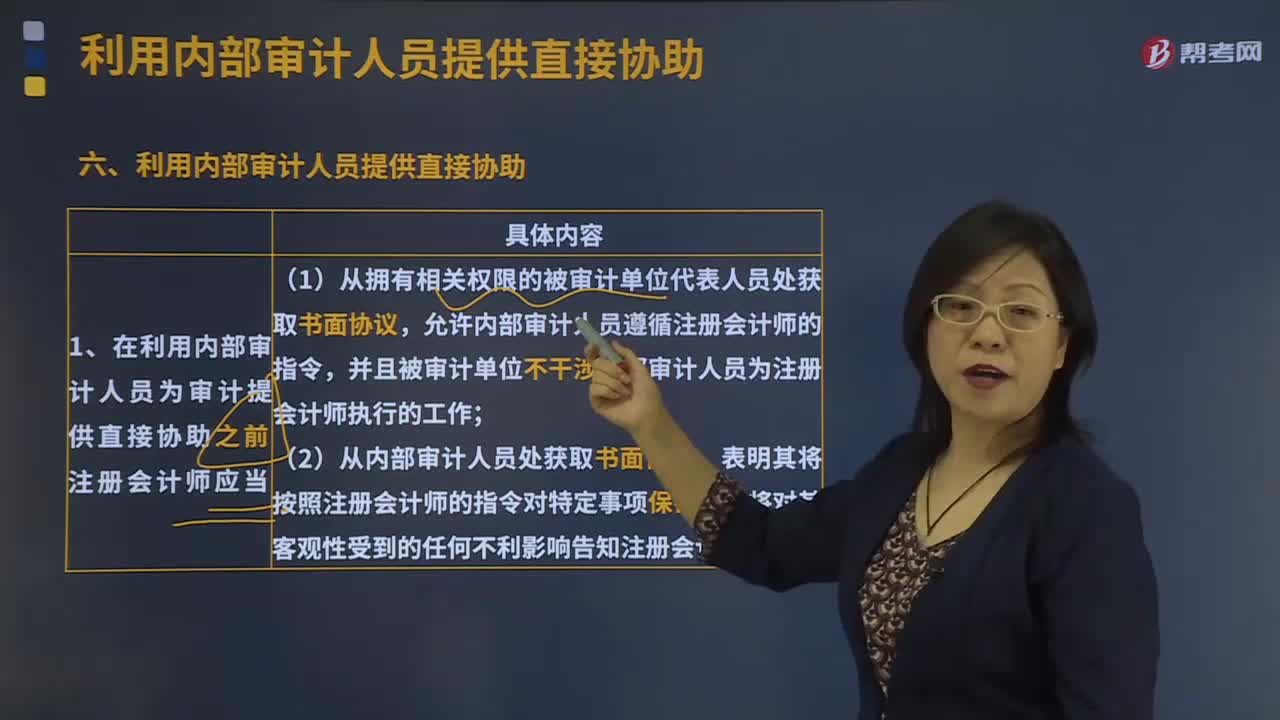

239利用內(nèi)部審計(jì)人員提供直接協(xié)助要注意什么?:(1)注冊會(huì)計(jì)師在確定指導(dǎo)、監(jiān)督和復(fù)核的性質(zhì)、時(shí)間安排和范圍時(shí)應(yīng)當(dāng)認(rèn)識(shí)到內(nèi)部審計(jì)人員并不獨(dú)立于被審計(jì)單位;(2)復(fù)核程序應(yīng)當(dāng)包括由注冊會(huì)計(jì)師檢查內(nèi)部審計(jì)人員執(zhí)行的部分工作所獲取的審計(jì)證據(jù),【例題·單選題】關(guān)于注冊會(huì)計(jì)師按照規(guī)定對內(nèi)部審計(jì)人員執(zhí)行的工作進(jìn)行指導(dǎo)、監(jiān)督和復(fù)核的下列說法中。

306

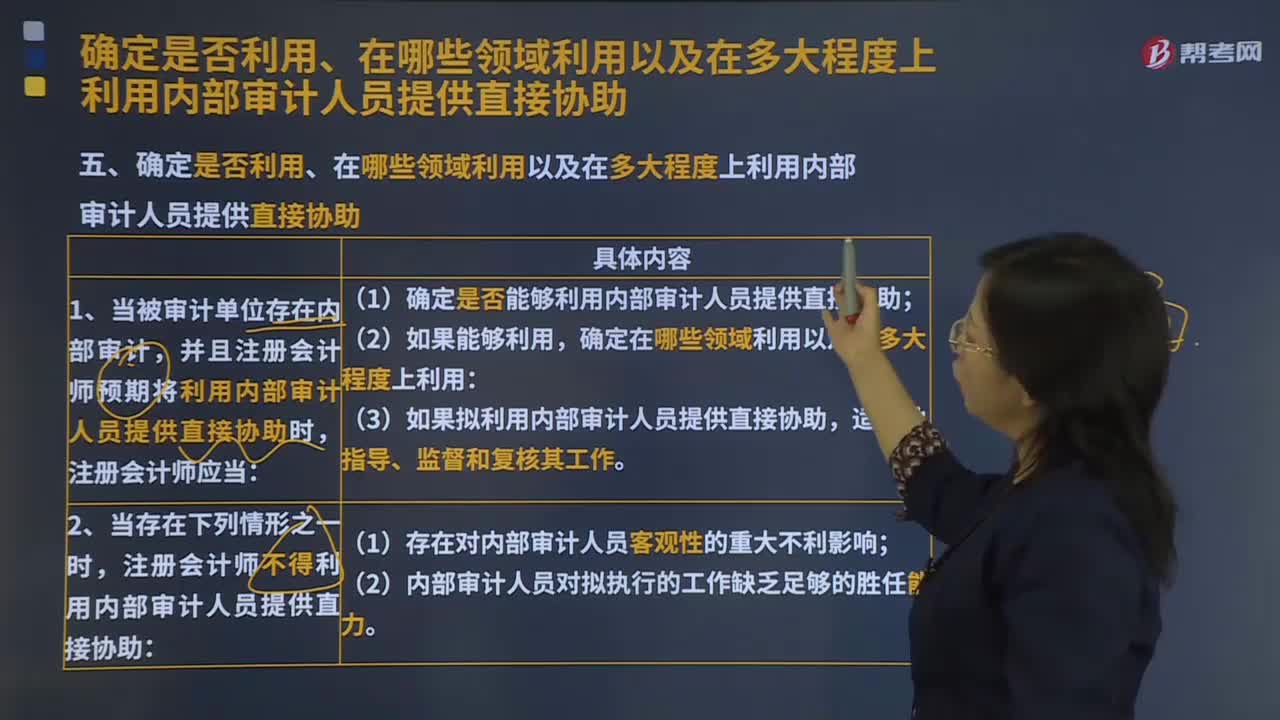

306確定是否利用內(nèi)部審計(jì)人員提供直接協(xié)助時(shí),應(yīng)該怎么做?:確定是否利用內(nèi)部審計(jì)人員提供直接協(xié)助時(shí),確定是否利用內(nèi)部審計(jì)人員提供直接協(xié)助時(shí)確定可能分配給內(nèi)部審計(jì)人員的工作的性質(zhì)和范圍,并且注冊會(huì)計(jì)師預(yù)期將利用內(nèi)部審計(jì)人員提供直接協(xié)助時(shí),(1)確定是否能夠利用內(nèi)部審計(jì)人員提供直接協(xié)助;注冊會(huì)計(jì)師不得利用內(nèi)部審計(jì)人員提供直接協(xié)助:以及根據(jù)具體情況對內(nèi)部審計(jì)人員進(jìn)行指導(dǎo)、監(jiān)督和復(fù)核的性質(zhì)、時(shí)間安排和范圍時(shí)。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料