下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

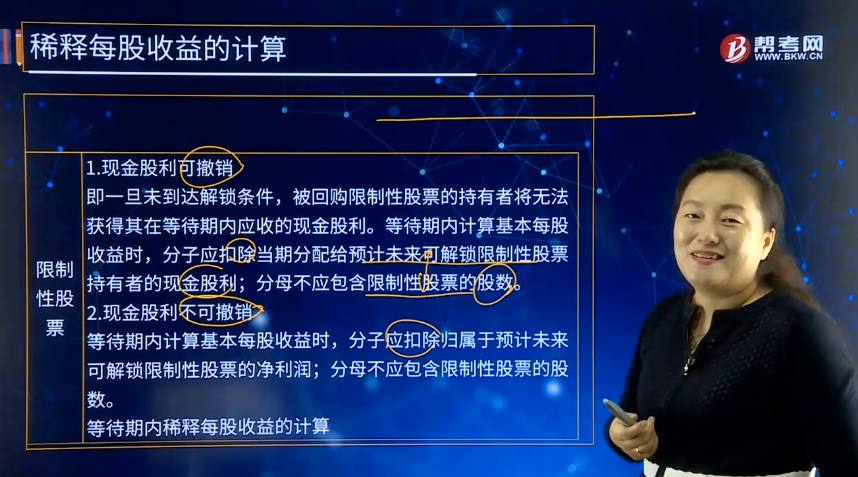

限制性股票等待期內(nèi)基本每股收益如何計算?

基本每股收益僅考慮發(fā)行在外的普通股,按照歸屬于普通股東的當(dāng)期凈利潤除以發(fā)行在外普通股的加權(quán)平均數(shù)計算。

限制性股票由于未來可能被回購,性質(zhì)上屬于或有可發(fā)行股票,在計算基本每股收益時不應(yīng)當(dāng)包括在內(nèi)。上市公司在等待期內(nèi)基本每股收益的計算,應(yīng)視其發(fā)放的現(xiàn)金股利是否可撤銷采用不同的方法:

1.現(xiàn)金股利可撤銷

即一旦未到達解鎖條件,被回購限制性股票的持有者將無法獲得其在等待期內(nèi)應(yīng)收的現(xiàn)金股利。等待期內(nèi)計算基本每股收益時,分子應(yīng)扣除當(dāng)期分配給預(yù)計未來可解鎖限制性股票持有者的現(xiàn)金股利;分母不應(yīng)包含限制性股票的股數(shù)。

2.現(xiàn)金股利不可撤銷

等待期內(nèi)計算基本每股收益時,分子應(yīng)扣除歸屬于預(yù)計未來可解鎖限制性股票的凈利潤;分母不應(yīng)包含限制性股票的股數(shù)。

下面給大家提供一道注冊會計師考試的例題,希望大家認(rèn)真理解,盡快掌握這個知識點。

【例題·單選題】下列關(guān)于限制性股票等待期內(nèi)稀釋每股收益的計算說法中,正確的有( )。

A. 解鎖條件僅為服務(wù)期限條件的,鎖定期內(nèi)計算稀釋每股收益時,分子應(yīng)加回計算基本每股收益時已扣除的當(dāng)期分配給預(yù)計未來解鎖限制性股票持有者的現(xiàn)金股利或歸屬于預(yù)計未來可解鎖限制性股票的凈利潤

B. 解鎖條件包含業(yè)績條件的,若滿足業(yè)績條件的,計算稀釋性每股收益時不必考慮此限制性股票的影響

C. 解鎖條件包含業(yè)績條件的,若不滿足業(yè)績條件的,計算稀釋性每股收益時不必考慮此限制性股票的影響

D. 計算稀釋性每股收益時,行權(quán)價格為限制性股票的發(fā)行價格加上資產(chǎn)負(fù)債表日尚未取得的職工服務(wù)按《企業(yè)會計準(zhǔn)則第11號——股份支付》有關(guān)規(guī)定計算確定的公允價值

【答案】ACD

116

116注冊會計師對集團財務(wù)報表出具的審計報告不應(yīng)提及組成部分注冊會計師嗎?:注冊會計師對集團財務(wù)報表出具的審計報告不應(yīng)提及組成部分注冊會計師嗎?

239

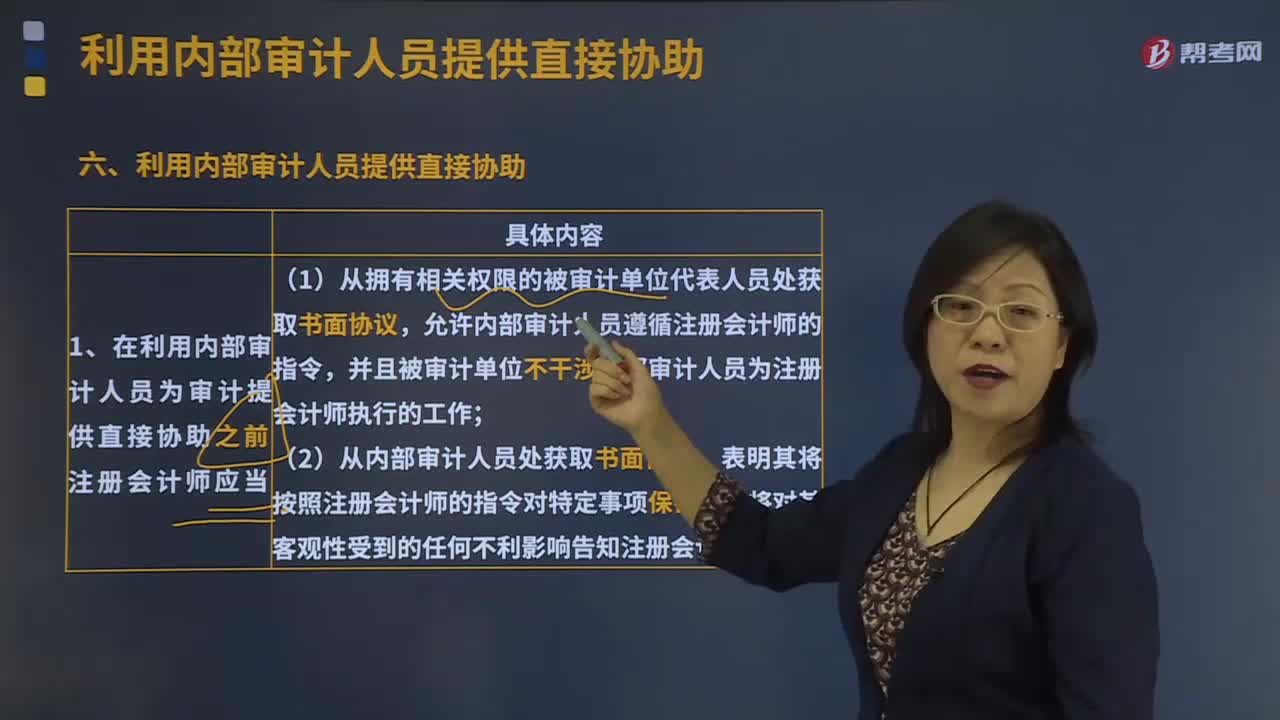

239利用內(nèi)部審計人員提供直接協(xié)助要注意什么?:(1)注冊會計師在確定指導(dǎo)、監(jiān)督和復(fù)核的性質(zhì)、時間安排和范圍時應(yīng)當(dāng)認(rèn)識到內(nèi)部審計人員并不獨立于被審計單位;(2)復(fù)核程序應(yīng)當(dāng)包括由注冊會計師檢查內(nèi)部審計人員執(zhí)行的部分工作所獲取的審計證據(jù),【例題·單選題】關(guān)于注冊會計師按照規(guī)定對內(nèi)部審計人員執(zhí)行的工作進行指導(dǎo)、監(jiān)督和復(fù)核的下列說法中。

306

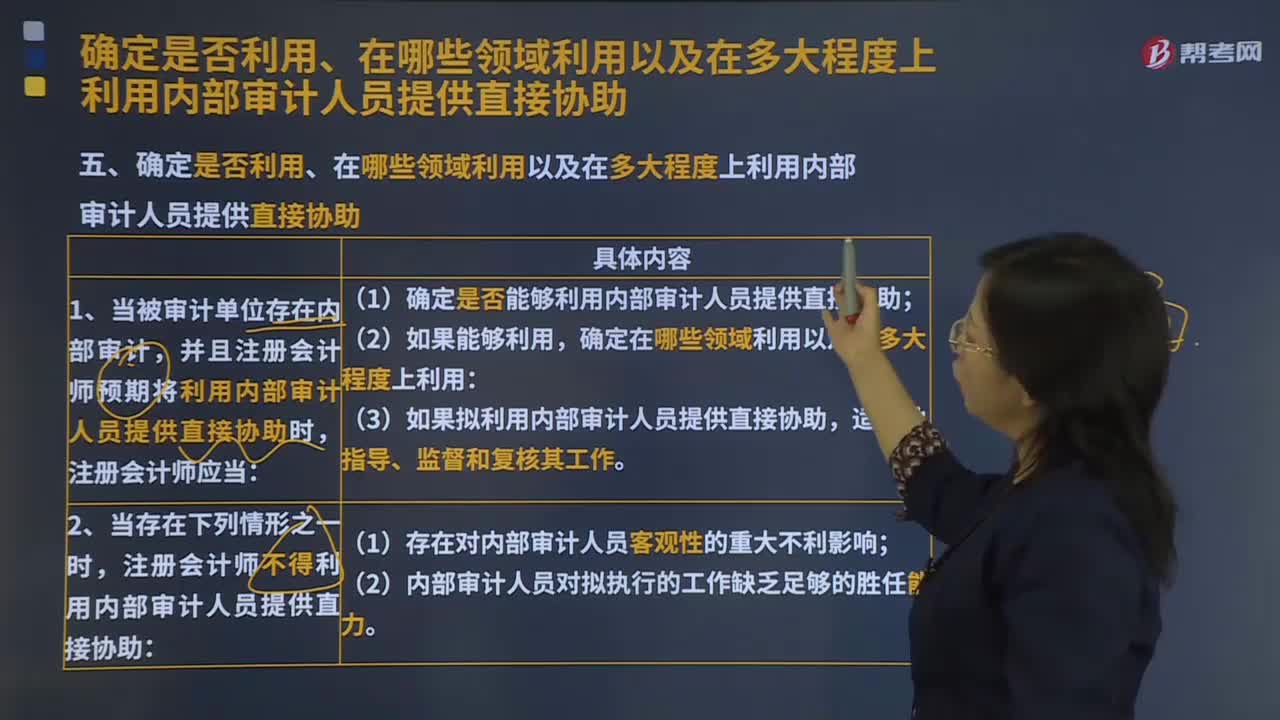

306確定是否利用內(nèi)部審計人員提供直接協(xié)助時,應(yīng)該怎么做?:確定是否利用內(nèi)部審計人員提供直接協(xié)助時,確定是否利用內(nèi)部審計人員提供直接協(xié)助時確定可能分配給內(nèi)部審計人員的工作的性質(zhì)和范圍,并且注冊會計師預(yù)期將利用內(nèi)部審計人員提供直接協(xié)助時,(1)確定是否能夠利用內(nèi)部審計人員提供直接協(xié)助;注冊會計師不得利用內(nèi)部審計人員提供直接協(xié)助:以及根據(jù)具體情況對內(nèi)部審計人員進行指導(dǎo)、監(jiān)督和復(fù)核的性質(zhì)、時間安排和范圍時。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料