下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

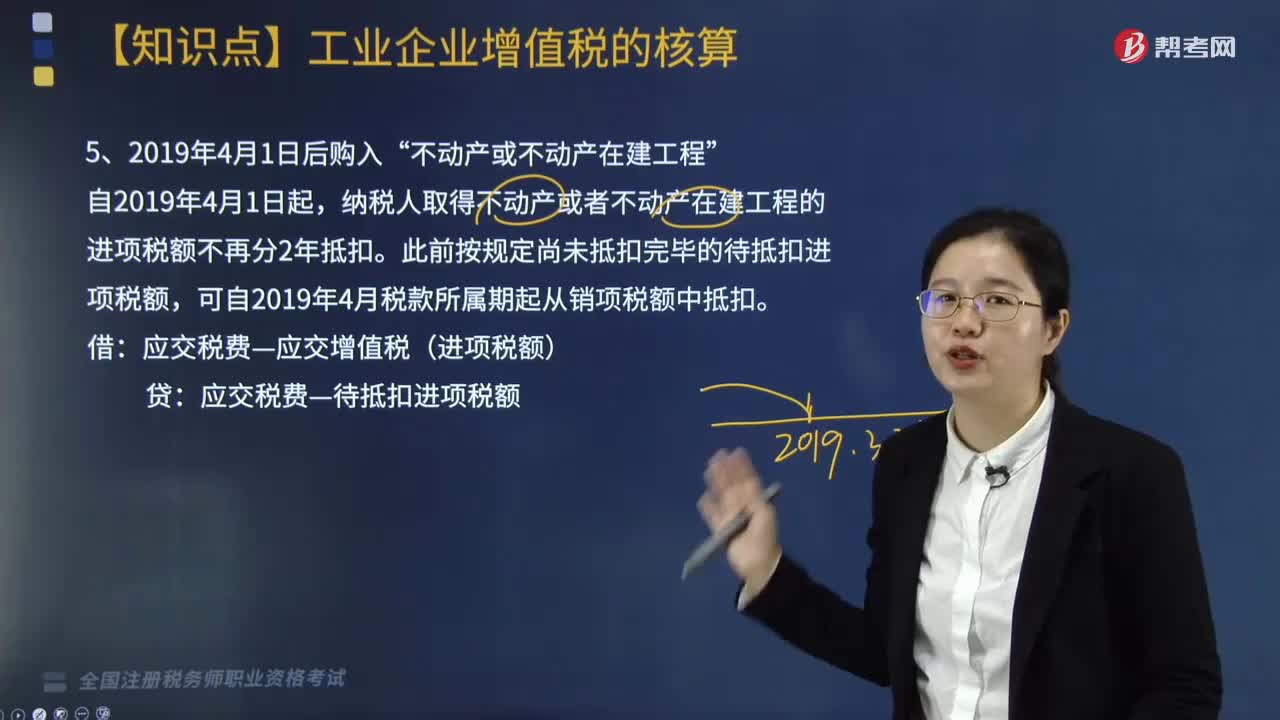

自2019年4月1日后購入的“不動(dòng)產(chǎn)或不動(dòng)產(chǎn)在建工程”如何核算?

自2019年4月1日起,納稅人取得不動(dòng)產(chǎn)或者不動(dòng)產(chǎn)在建工程的進(jìn)項(xiàng)稅額不再分2年抵扣。

此前按規(guī)定尚未抵扣完畢的待抵扣進(jìn)項(xiàng)稅額,可自2019年4月稅款所屬期起從銷項(xiàng)稅額中抵扣。

借:應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額)

貸:應(yīng)交稅費(fèi)—待抵扣進(jìn)項(xiàng)稅額

20200814141855313.jpg)

下面我們以稅務(wù)師職業(yè)資格考試?yán)}為例,給大家說明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對(duì)大家有所幫助。

【例題·簡(jiǎn)答題】甲公司為增值稅一般納稅人,2018年6月1日購入一棟辦公大樓,甲公司將其作為固定資產(chǎn)核算,取得增值稅專用發(fā)票注明的價(jià)款6000萬元,增值稅稅額為600萬元。發(fā)票已通過認(rèn)證,款項(xiàng)已付,不考慮其他稅費(fèi)。

【答案】

2018年6月甲公司賬務(wù)處理:

借:固定資產(chǎn) 6000

應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 360

—待抵扣進(jìn)項(xiàng)稅額 240

貸:銀行存款 6600

2019年4月甲公司賬務(wù)處理:

借:應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 240

貸:應(yīng)交稅費(fèi)—待抵扣進(jìn)項(xiàng)稅額 240

88

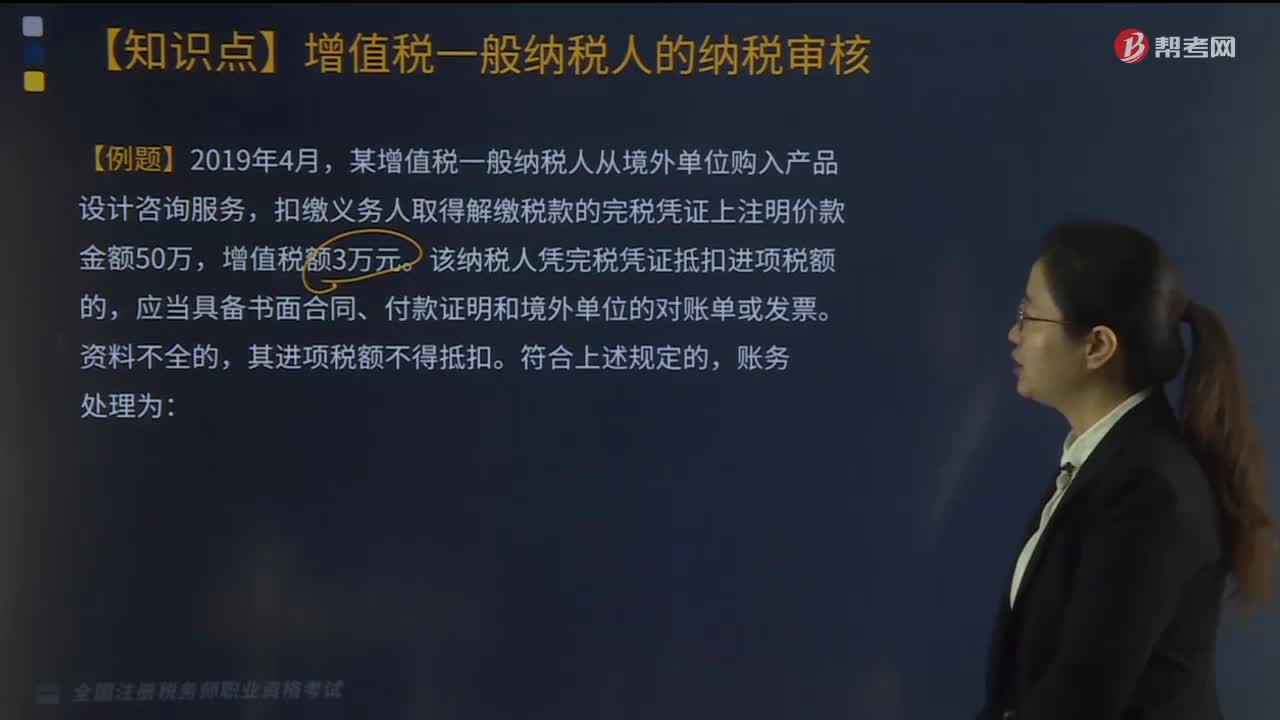

88從境外單位或者個(gè)人購進(jìn)服務(wù)丶無形資產(chǎn)或者不動(dòng)產(chǎn)如何審核?:從境外單位或者個(gè)人購進(jìn)服務(wù)丶無形資產(chǎn)或者不動(dòng)產(chǎn)如何審核?

396

396如何審核視同銷售貨物、服務(wù)、無形資產(chǎn)或者不動(dòng)產(chǎn)?:如何審核視同銷售貨物、服務(wù)、無形資產(chǎn)或者不動(dòng)產(chǎn)?視同銷售貨物和營改增新增的視同銷售,2. 營改增新增的視同銷售,(1)單位或者個(gè)體工商戶向其他單位或者個(gè)人無償提供服務(wù);增值稅的視同銷售≠企業(yè)所得稅的視同銷售,【例題·多選題】根據(jù)增值稅規(guī)定。下列行為應(yīng)視同銷售征收增值稅的有( ),C. 將委托加工收回的卷煙用于贈(zèng)送客戶,E. 某企業(yè)將資金無償借給其他企業(yè)使用。屬于自產(chǎn)貨物用于應(yīng)稅項(xiàng)目

244

244自2019年4月1日后購入的“不動(dòng)產(chǎn)或不動(dòng)產(chǎn)在建工程”如何核算?:納稅人取得不動(dòng)產(chǎn)或者不動(dòng)產(chǎn)在建工程的進(jìn)項(xiàng)稅額不再分2年抵扣。此前按規(guī)定尚未抵扣完畢的待抵扣進(jìn)項(xiàng)稅額,可自2019年4月稅款所屬期起從銷項(xiàng)稅額中抵扣。應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額):應(yīng)交稅費(fèi)—待抵扣進(jìn)項(xiàng)稅額,【例題·簡(jiǎn)答題】甲公司為增值稅一般納稅人,甲公司將其作為固定資產(chǎn)核算。取得增值稅專用發(fā)票注明的價(jià)款6000萬元,增值稅稅額為600萬元,發(fā)票已通過認(rèn)證。不考慮其他稅費(fèi):

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料