下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

增值稅納稅義務(wù)人與扣繳義務(wù)人有哪些基本規(guī)定?增值稅納稅義務(wù)人的基本規(guī)定是:凡在中華人民共和國(guó)境內(nèi)銷售貨物或者提供加工、修理修配勞務(wù)、銷售服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn),以及進(jìn)口貨物的單位和個(gè)人。增值稅扣繳義務(wù)人的基本規(guī)定是:境外的單位或個(gè)人在境內(nèi)提供應(yīng)稅勞務(wù),在境內(nèi)未設(shè)有經(jīng)營(yíng)機(jī)構(gòu)的,其應(yīng)納稅款以境內(nèi)代理人為扣繳義務(wù)人;在境內(nèi)沒有代理人的,以購(gòu)買方為增值稅扣繳義務(wù)人。

一、增值稅的納稅人

1. 概念

凡在中華人民共和國(guó)境內(nèi)銷售貨物或者提供加工、修理修配勞務(wù)、銷售服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn),以及進(jìn)口貨物的單位和個(gè)人,為增值稅的納稅人。

定20200507105018849.PNG)

2. 納稅人中的特殊規(guī)定

(1)單位租賃或承包給其他單位或者個(gè)人經(jīng)營(yíng)的,以承租人或承包人為納稅人。

(2)資管產(chǎn)品運(yùn)營(yíng)過程中發(fā)生的增值稅應(yīng)稅行為,以資管產(chǎn)品管理人為增值稅納稅人。

【提示】資管產(chǎn)品管理人,包括銀行、信托公司、公募基金管理公司及其子公司、證券公司及其子公司、期貨公司及其子公司、私募基金管理人、保險(xiǎn)資產(chǎn)管理公司、專業(yè)保險(xiǎn)資產(chǎn)管理機(jī)構(gòu)、養(yǎng)老保險(xiǎn)公司。

(3)建筑企業(yè)與發(fā)包方簽訂建筑合同后,以內(nèi)部授權(quán)或者三方協(xié)議等方式,授權(quán)集團(tuán)內(nèi)其他納稅人(第三方)為發(fā)包方提供建筑服務(wù),并由第三方直接與發(fā)包方結(jié)算工程款的,由第三方繳納增值稅,與發(fā)包方簽訂建筑合同的建筑企業(yè)不繳納增值稅。

二、增值稅的扣繳義務(wù)人

境外的單位或個(gè)人在境內(nèi)提供應(yīng)稅勞務(wù),在境內(nèi)未設(shè)有經(jīng)營(yíng)機(jī)構(gòu)的,其應(yīng)納稅款以境內(nèi)代理人為扣繳義務(wù)人;在境內(nèi)沒有代理人的,以購(gòu)買者為扣繳義務(wù)人。

中華人民共和國(guó)境外(以下簡(jiǎn)稱境外)單位或個(gè)人在境內(nèi)銷售服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn),在境內(nèi)未設(shè)有經(jīng)營(yíng)機(jī)構(gòu)的,以購(gòu)買方為增值稅扣繳義務(wù)人。財(cái)政部和國(guó)家稅務(wù)總局另有規(guī)定的除外。

在中華人民共和國(guó)境內(nèi)(以下簡(jiǎn)稱境內(nèi))銷售貨物或提供加工、修理修配勞務(wù)是指銷售貨物的起運(yùn)地或所在地在境內(nèi);提供的應(yīng)稅勞務(wù)發(fā)生地在境內(nèi)。

在境內(nèi)銷售服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn),是指:

(1)服務(wù)(租賃不動(dòng)產(chǎn)除外)或者無(wú)形資產(chǎn)(自然資源使用權(quán)除外)的銷售方或者購(gòu)買方在境內(nèi);

(2)所銷售或者租賃的不動(dòng)產(chǎn)在境內(nèi);

(3)所銷售自然資源使用權(quán)的自然資源在境內(nèi);

(4)財(cái)政部和國(guó)家稅務(wù)總局規(guī)定的其他情形。

74

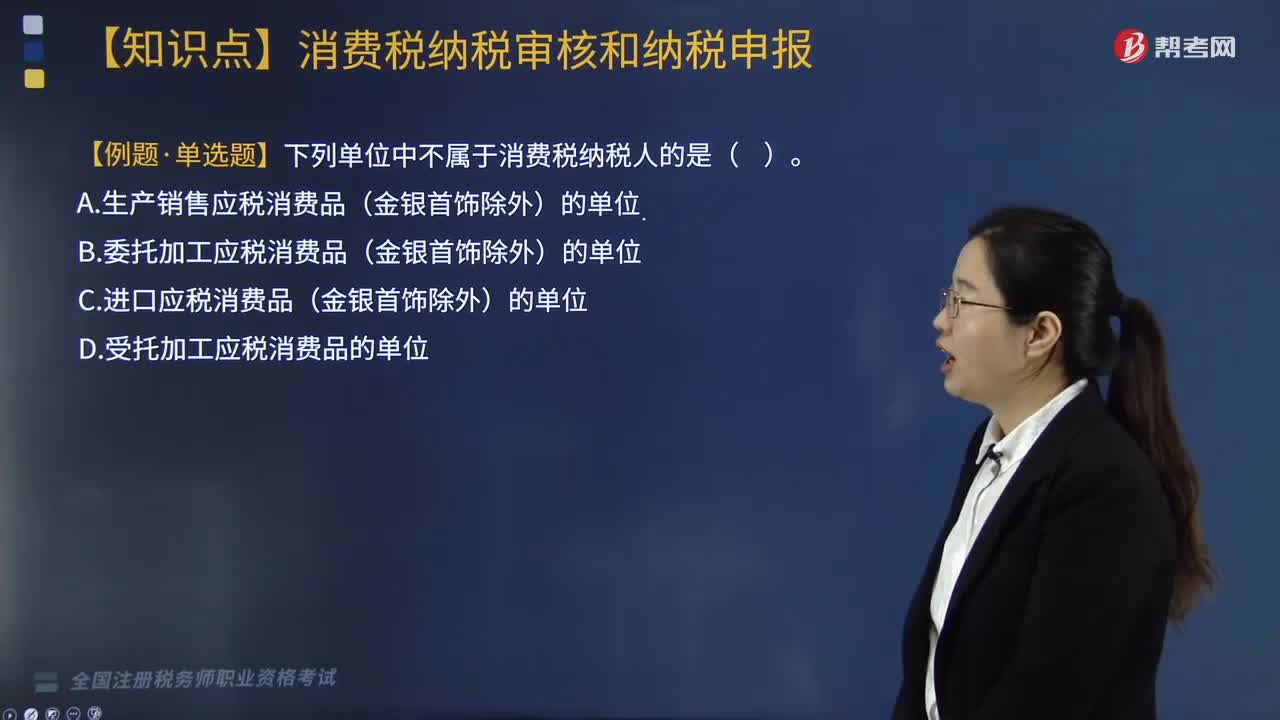

74什么是納稅義務(wù)人?:什么是納稅義務(wù)人?

249

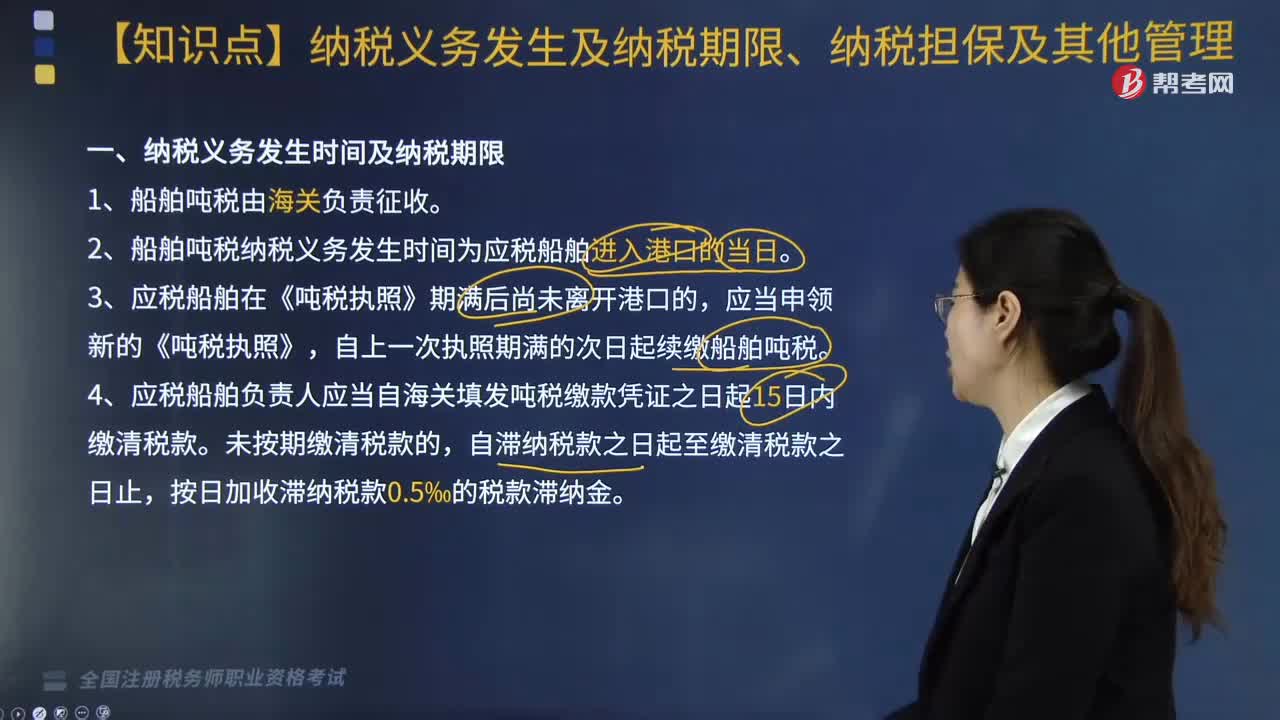

249船舶噸稅納稅義務(wù)發(fā)生及納稅期限、納稅擔(dān)保有哪些規(guī)定?:船舶噸稅納稅義務(wù)發(fā)生及納稅期限、納稅擔(dān)保有哪些規(guī)定?船舶噸稅納稅義務(wù)發(fā)生及納稅期限、納稅擔(dān)保及其他管理內(nèi)容如下:2. 船舶噸稅納稅義務(wù)發(fā)生時(shí)間為應(yīng)稅船舶進(jìn)入港口的當(dāng)日,4. 應(yīng)稅船舶負(fù)責(zé)人應(yīng)當(dāng)自海關(guān)填發(fā)噸稅繳款憑證之日起15日內(nèi)繳清稅款,應(yīng)稅船舶負(fù)責(zé)人應(yīng)當(dāng)向海關(guān)提供與其依法履行船舶噸稅繳納義務(wù)相適應(yīng)的擔(dān)保。(1)未按照規(guī)定申報(bào)納稅、領(lǐng)取《噸稅執(zhí)照》,5. 噸稅稅款、稅款滯納金、罰款以人民幣計(jì)算。

132

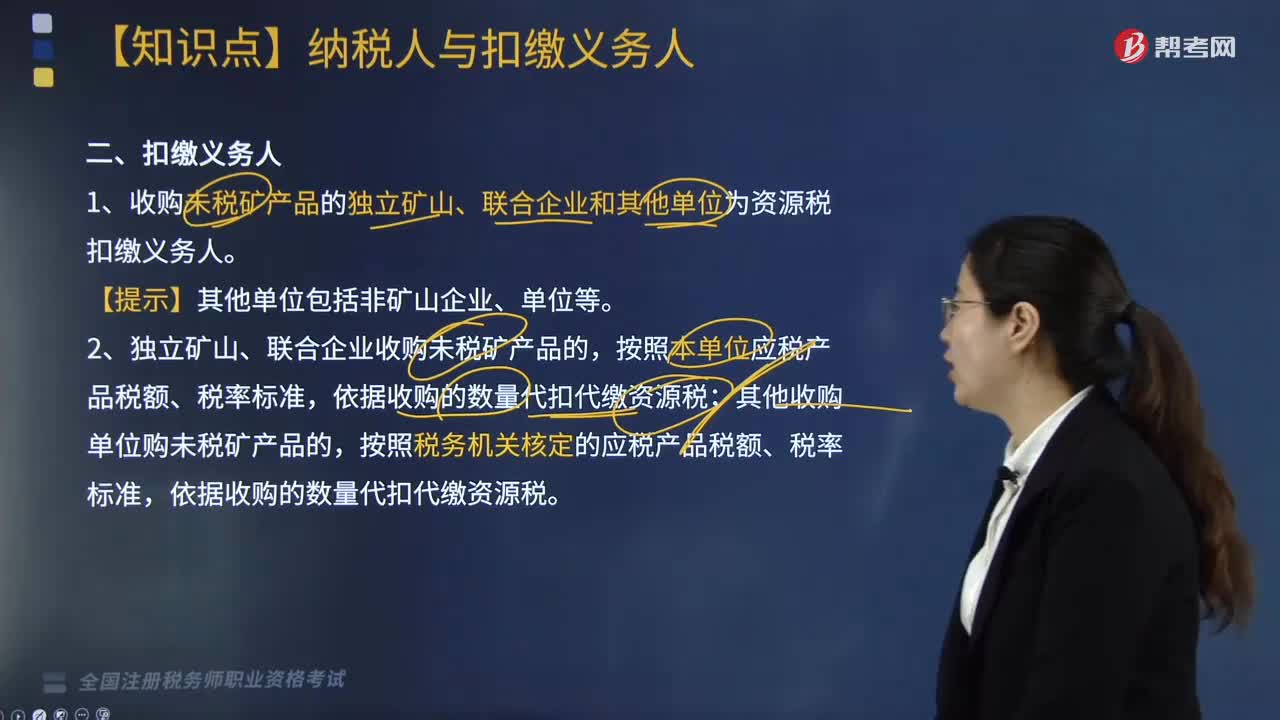

132資源稅的扣繳義務(wù)人有哪些?:1.收購(gòu)未稅礦產(chǎn)品的獨(dú)立礦山、聯(lián)合企業(yè)和其他單位為資源稅扣繳義務(wù)人。2.獨(dú)立礦山、聯(lián)合企業(yè)收購(gòu)未稅礦產(chǎn)品的,按照本單位應(yīng)稅產(chǎn)品稅額、稅率標(biāo)準(zhǔn),依據(jù)收購(gòu)的數(shù)量代扣代繳資源稅;按照稅務(wù)機(jī)關(guān)核定的應(yīng)稅產(chǎn)品稅額、稅率標(biāo)準(zhǔn),依據(jù)收購(gòu)的數(shù)量代扣代繳資源稅。【例題·單選題】下列企業(yè)既是增值稅納稅人又是資源稅納稅人的是( )。D. 在境外開采有色金屬礦產(chǎn)品的企業(yè)

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料