下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

境外所得的稅額扣除是怎樣的?

在對納稅人的境外所得征稅時,會存在其境外所得已在來源國家或者地區(qū)繳稅的實際情況。基于國家之間對同一所得應避免雙重征稅的原則,我國在對納稅人的境外所得行使稅收管轄權(quán)時,對該所得在境外已納稅額采取了分不同情況從應征稅額中予以扣除的做法。

稅法規(guī)定,居民個人從中國境外取得的所得,可以從其應納稅額中抵免已在境外繳納的個人所得稅稅額,但抵免額不得超過該納稅人境外所得依照規(guī)定計算的應納稅額。

對這條規(guī)定需要解釋的是:

1.稅法所說的已在境外繳納的個人所得稅稅額,是指居民個人來源于中國境外的所得,依照該所得來源國家(地區(qū))的法律應當繳納并且實際已經(jīng)繳納的所得稅稅額。

2.稅法所說的納稅人境外所得依照規(guī)定計算的應納稅額,是居民個人抵免已在境外繳納的綜合所得、經(jīng)營所得以及其他所得的所得稅稅額的限額(以下簡稱抵免限額)。除國務院財政、稅務主管部門另有規(guī)定外,來源于中國境外一個國家(地區(qū))的綜合所得抵免限額、經(jīng)營所得抵免限額以及其他所得抵免限額之和,為來源于該國家(地區(qū))所得的抵免限額。

居民個人在中國境外一個國家(地區(qū))實際已經(jīng)繳納的個人所得稅稅額,低于依照前款規(guī)定計算出的來源于該國家(地區(qū))所得的抵免限額的,應當在中國繳納差額部分的稅款;

超過來源于該國家(地區(qū))所得的抵免限額的,其超過部分不得在本納稅年度的應納稅額中抵免,但是可以在以后納稅年度來源于該國家(地區(qū))所得的抵免限額的余額中補扣。補扣期限最長不得超過五年。

3.居民個人申請抵免已在境外繳納的個人所得稅稅額,應當提供境外稅務機關(guān)出具的稅款所屬年度的有關(guān)納稅憑證。

下面是注冊會計師考試的例題,為大家說明這個知識點在考試中的應用,供大家深入理解考點。

【例題·計算題】孫老師2019年,從甲、乙兩國取得應稅收入。其中,在甲國一公司取得股息收入60000元,該收入在甲國繳納個人所得稅5000元;因在乙國中獎取得收入50000元,并在乙國繳納該項收入的個人所得稅25000元。請計算孫老師上述兩項收入的補稅金額。

【解析】1、甲國:

第一步:抵免限額=60000×20%=12000(元)

第二步:實繳稅額:5000元

第三步:比較確定補稅額:少要補,補交7000元

2、乙國:

第一步:抵免限額=50000×20%=10000(元)

第二步:實繳稅額:25000元

第三步:比較確定稅額:多不退,補稅額為0。在乙國實際繳納個人所得稅25000元,超出抵免限額15000元,不能在本年度扣除,但可在以后5個納稅年度的該國抵免限額的余額中補扣。

291

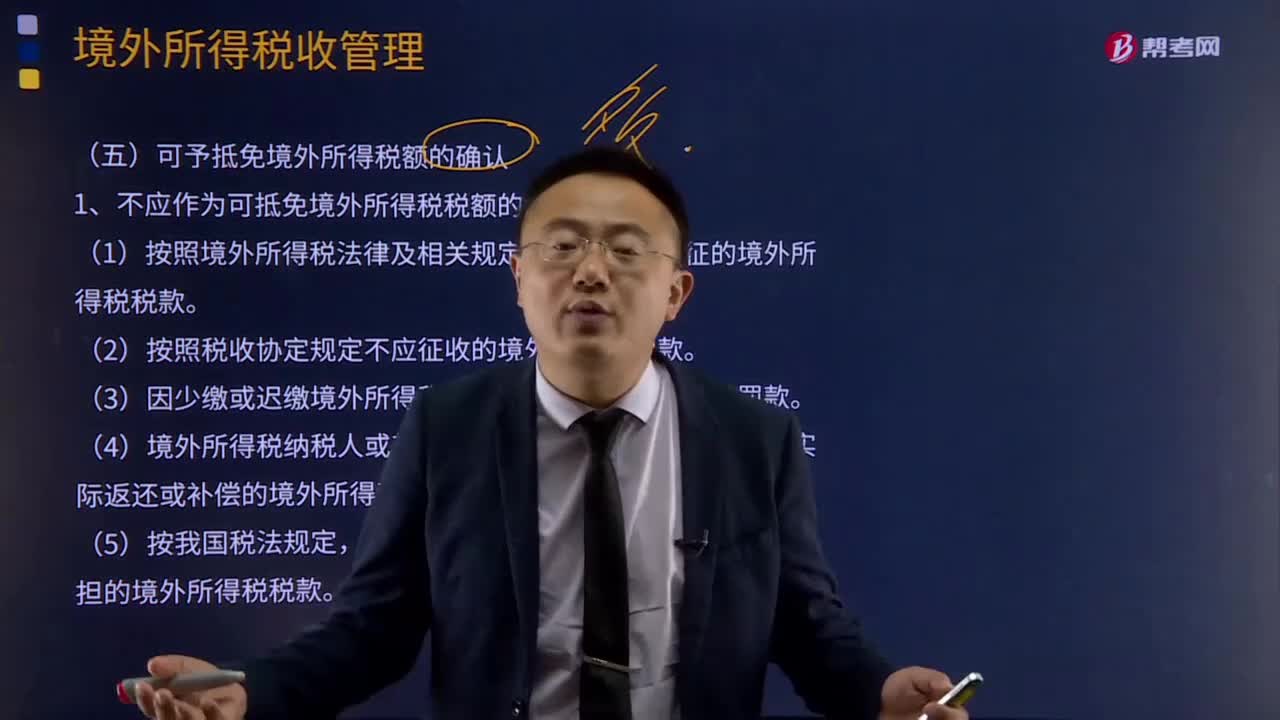

291可予抵免境外所得稅額是如何確認的?:是指企業(yè)來源于中國境外的所得依照中國境外稅收法律以及相關(guān)規(guī)定應當繳納并已實際繳納的企業(yè)所得稅性質(zhì)的稅款。1、不應作為可抵免境外所得稅稅額的情形分析:(1)按照境外所得稅法律及相關(guān)規(guī)定屬于錯繳或錯征的境外所得稅稅款。(4)境外所得稅納稅人或其利害關(guān)系人從境外征稅主體得到實際返還或補償?shù)木惩馑枚惗惪睢R呀?jīng)免征我國企業(yè)所得稅的境外所得負擔的境外所得稅稅款。

1559

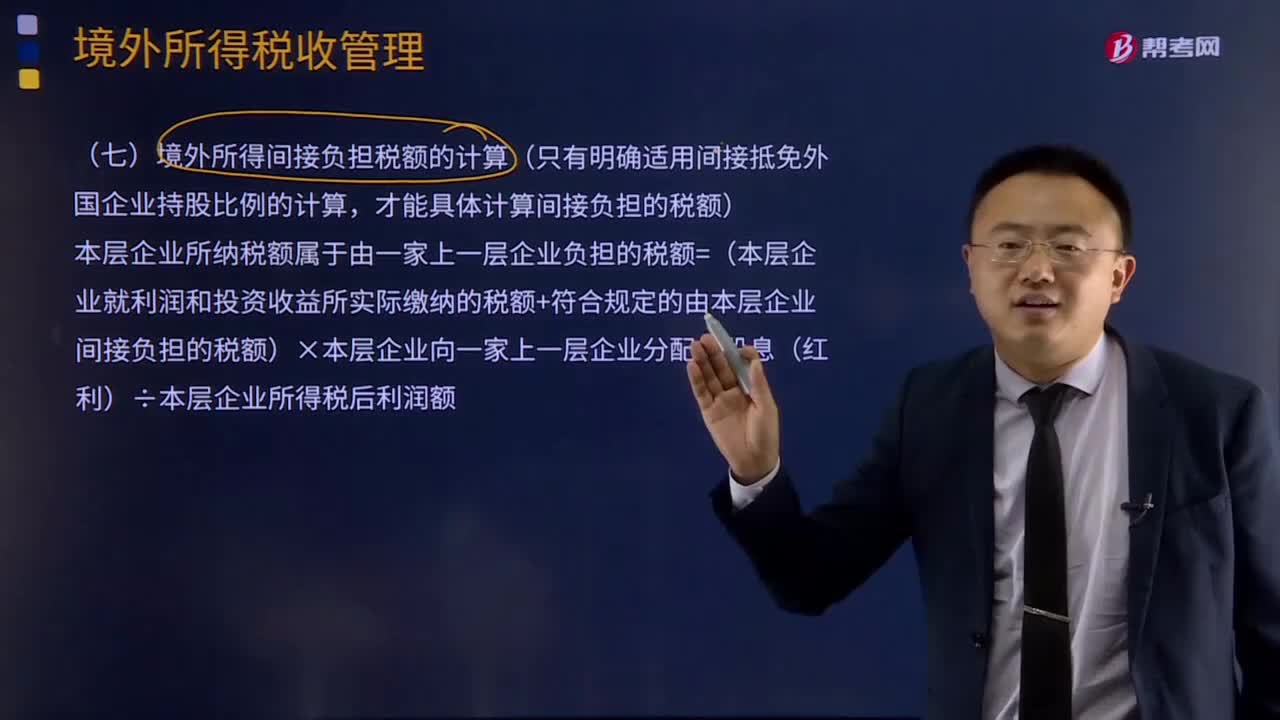

1559境外所得間接負擔稅額應該如何計算?:本層企業(yè)所納稅額屬于由一家上一層企業(yè)負擔的稅額=(本層企業(yè)就利潤和投資收益所實際繳納的稅額+符合規(guī)定的由本層企業(yè)間接負擔的稅額)×本層企業(yè)向一家上一層企業(yè)分配的股息(紅利)÷本層企業(yè)所得稅后利潤額,乙企業(yè)應納稅所得總額(該應納稅所得總額已包含投資收益還原計算的間接稅款)1 000萬元,乙企業(yè)在A國享受稅收抵免后實際繳納稅款180萬元。(1)簡述居民企業(yè)可適用境外所得稅收抵免的稅額范圍。

698

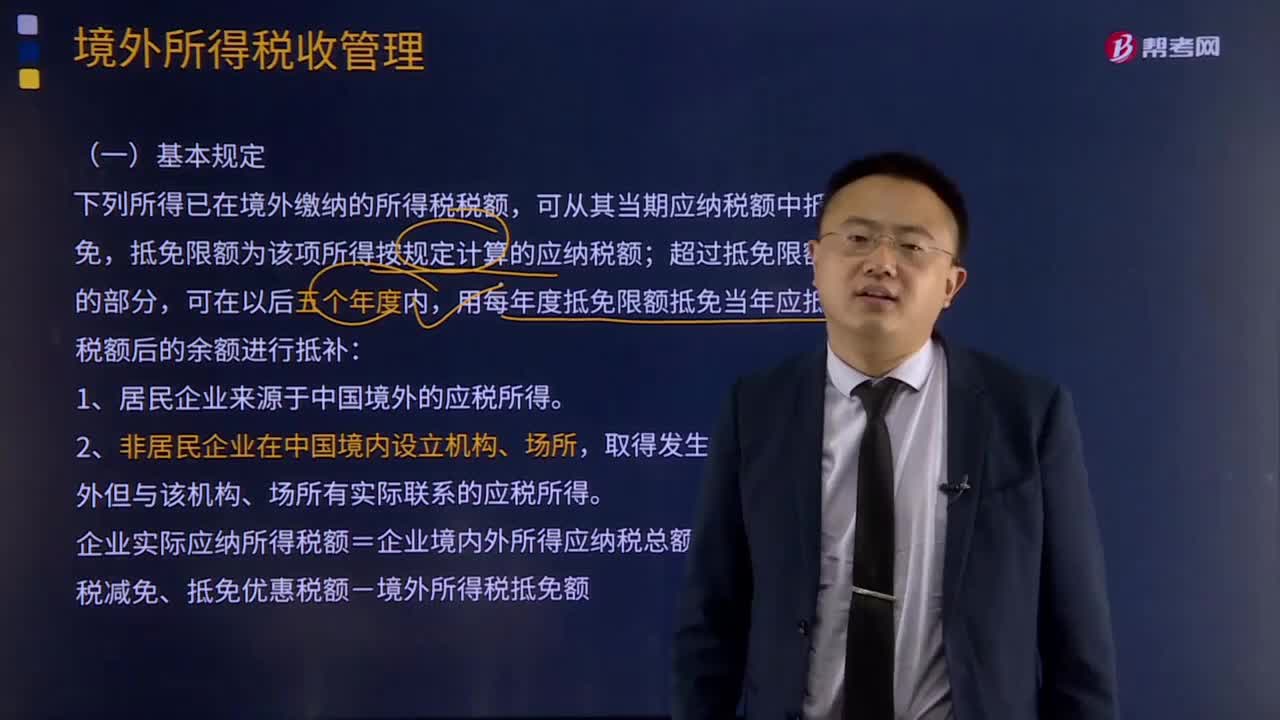

698境外所得稅的基本規(guī)定和境外所得抵免額計算方法是什么?:境外所得稅的基本規(guī)定和境外所得抵免額計算方法是什么?下列所得已在境外繳納的所得稅稅額,可從其當期應納稅額中抵免,抵免限額為該項所得按規(guī)定計算的應納稅額;用每年度抵免限額抵免當年應抵稅額后的余額進行抵補:企業(yè)實際應納所得稅額=企業(yè)境內(nèi)外所得應納稅總額-企業(yè)所得稅減免、抵免優(yōu)惠稅額-境外所得稅抵免額:境外所得抵免額計算方法:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料