下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

資產(chǎn)損失所得稅稅前扣除是怎樣的?

資產(chǎn)損失,是指企業(yè)擁有或者控制的、用于經(jīng)營管理活動相關(guān)的資產(chǎn),包括現(xiàn)金、銀行存款、應收及預付款項(包括應收票據(jù)、各類墊款、企業(yè)之間往來款項)等貨幣性資產(chǎn),存貨、固定資產(chǎn)、無形資產(chǎn)、在建工程、生產(chǎn)性生物資產(chǎn)等非貨幣性資產(chǎn),以及債權(quán)性投資和股權(quán)(權(quán)益)性投資。

企業(yè)實際資產(chǎn)損失,應當在其實際發(fā)生且會計上已作損失處理的年度申報扣除;法定資產(chǎn)損失,應當在企業(yè)向主管稅務(wù)機關(guān)提供證據(jù)資料證明該項資產(chǎn)已符合法定資產(chǎn)損失確認條件,且會計上已作損失處理的年度申報扣除。

(1)企業(yè)當期發(fā)生的固定資產(chǎn)和流動資產(chǎn)盤虧、毀損凈損失,由其提供清查盤存資料經(jīng)申報后,準予扣除;

(2)企業(yè)發(fā)生非正常損失時,不得從銷項稅額中抵扣的進項稅額,應視同企業(yè)財產(chǎn)損失,申報后在所得稅前按規(guī)定扣除。

損失20200703100628700.png)

下面是注冊會計師考試的例題,為大家說明這個知識點在考試中的應用,供大家深入理解考點。

【例題·單選題】某服裝廠2015年由于管理不善毀損一批庫存布料,賬面成本為24.65萬元(含運費4.65萬元),取得保險公司賠款8萬,企業(yè)所得稅前允許扣除的損失是( )萬元。

A.20.56

B.16.65

C.20.4

D.20.84

【答案】A

【解析】進項稅額轉(zhuǎn)出=(24.65-4.65)×17%+4.65×11%=3.91。

企業(yè)可在稅前扣除的損失=24.65+3.91-8=20.56(萬元)

36

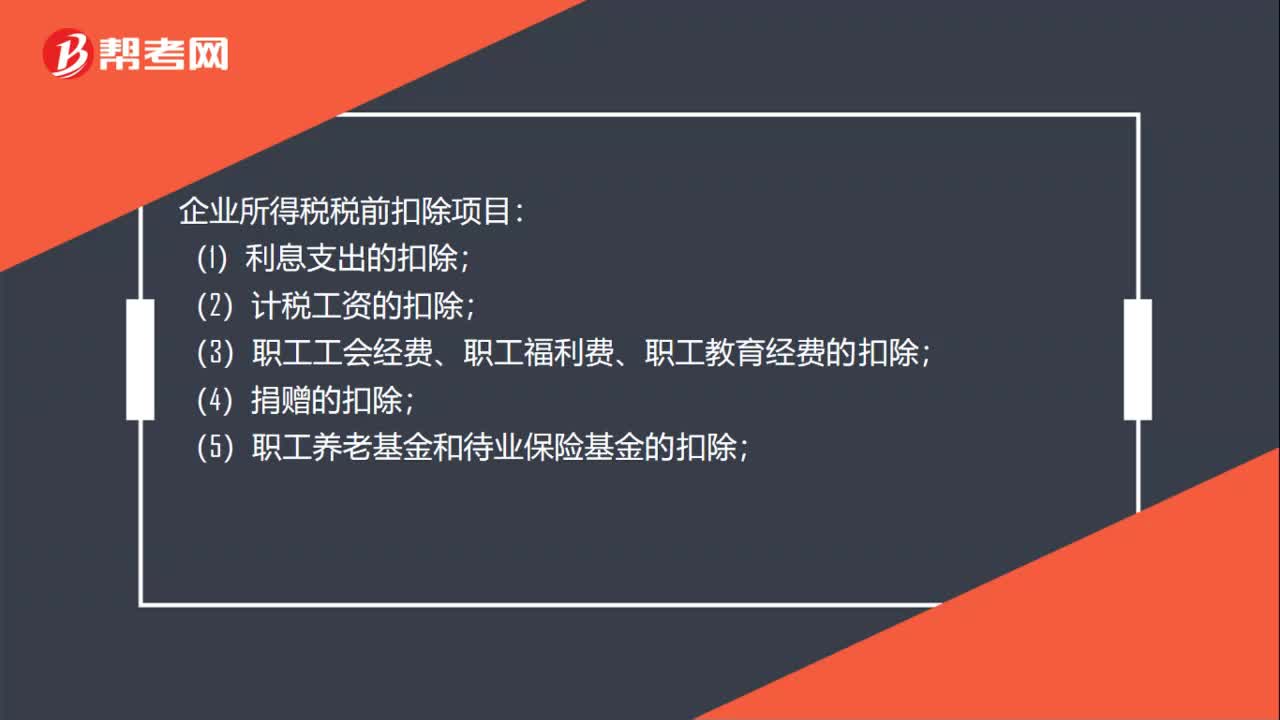

36企業(yè)所得稅稅前扣除的項目有哪些?:企業(yè)所得稅稅前扣除項目:(1)利息支出的扣除;(2)計稅工資的扣除;(3)職工工會經(jīng)費、職工福利費、職工教育經(jīng)費的扣除;(4)捐贈的扣除;(5)職工養(yǎng)老基金和待業(yè)保險基金的扣除;(6)殘疾人保障基金的扣除;(7)財產(chǎn)、運輸保險費的扣除;(8)固定資產(chǎn)租賃費的扣除。

22

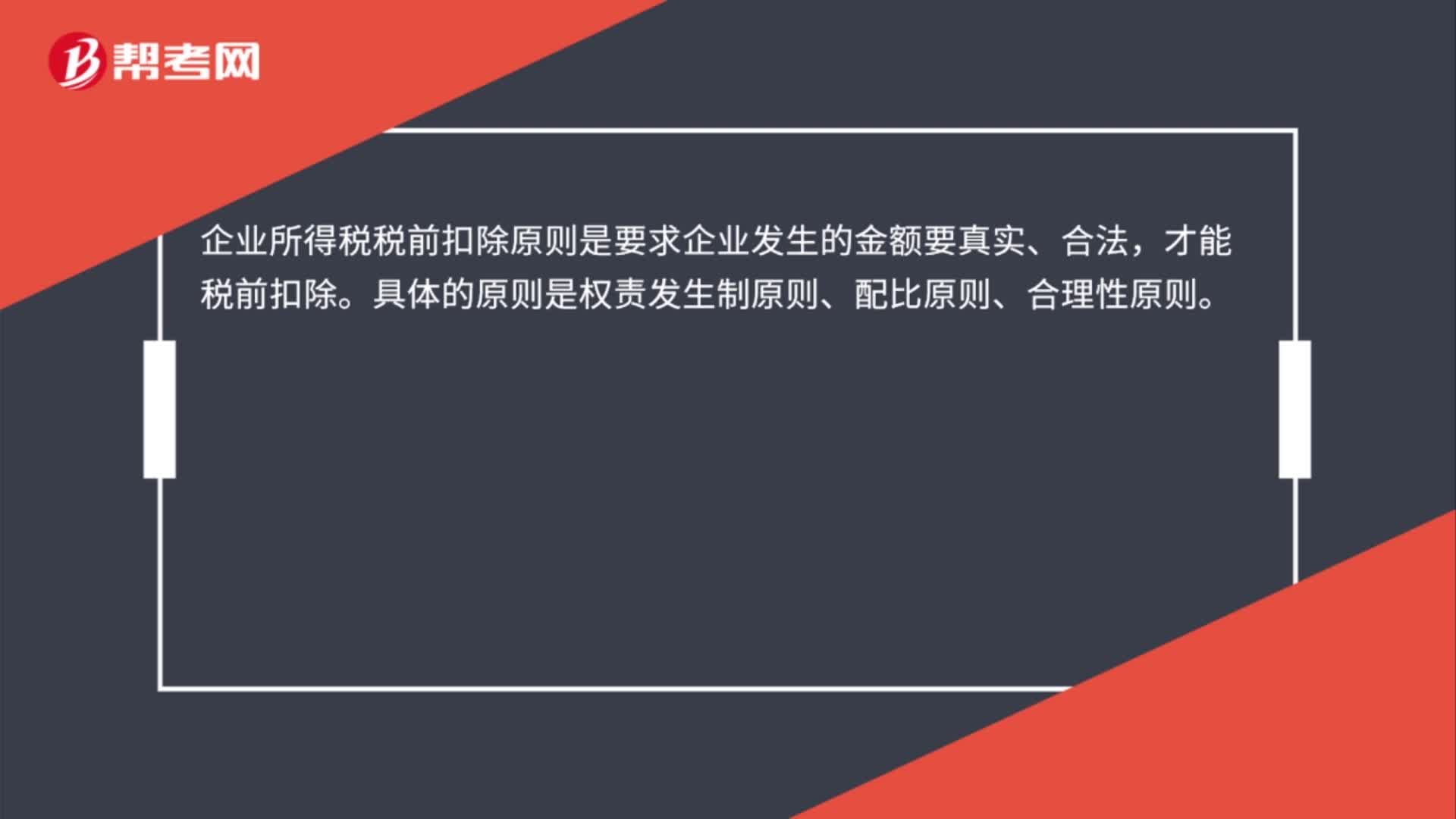

22企業(yè)所得稅稅前扣除項目的原則是什么?:企業(yè)所得稅稅前扣除項目的原則是什么?企業(yè)所得稅稅前扣除原則是要求企業(yè)發(fā)生的金額要真實、合法,才能稅前扣除。具體的原則是權(quán)責發(fā)生制原則、配比原則、合理性原則。

31

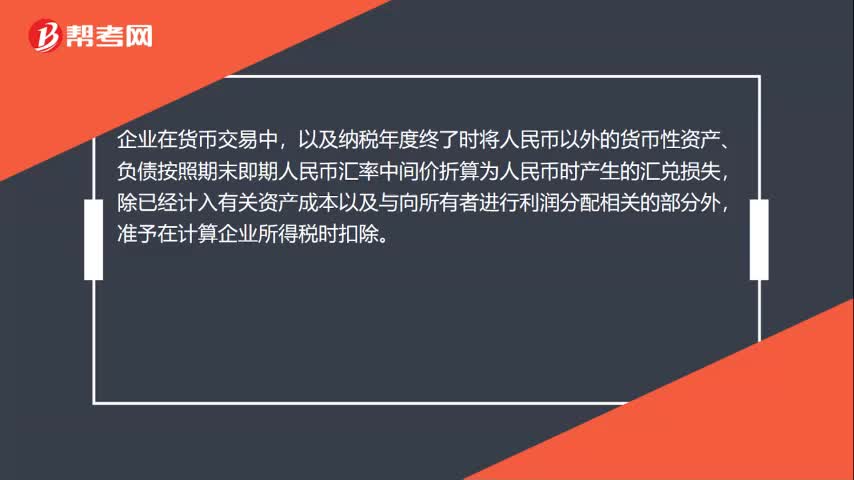

31匯兌損失可以稅前扣除嗎?:匯兌損失可以稅前扣除嗎?企業(yè)在貨幣交易中,以及納稅年度終了時將人民幣以外的貨幣性資產(chǎn)、負債按照期末即期人民幣匯率中間價折算為人民幣時產(chǎn)生的匯兌損失,除已經(jīng)計入有關(guān)資產(chǎn)成本以及與向所有者進行利潤分配相關(guān)的部分外,準予在計算企業(yè)所得稅時扣除。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料