下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

商譽(yù)的具體內(nèi)容是什么?

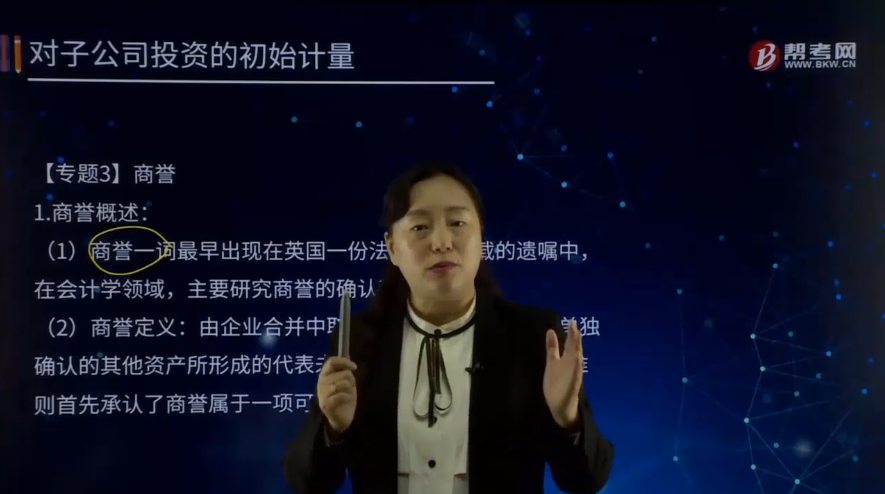

商譽(yù)概述:

(1)商譽(yù)一詞最早出現(xiàn)在英國一份法律文獻(xiàn)記載的遺囑中,在會計(jì)學(xué)領(lǐng)域,主要研究商譽(yù)的確認(rèn)和后續(xù)計(jì)量。

(2)商譽(yù)定義:由企業(yè)合并中取得的,不能分別辨認(rèn)并單獨(dú)確認(rèn)的其他資產(chǎn)所形成的代表未來經(jīng)濟(jì)利益的資產(chǎn),現(xiàn)行準(zhǔn)則首先承認(rèn)了商譽(yù)屬于一項(xiàng)可確認(rèn)的資產(chǎn)。

【提示】商譽(yù)不能單獨(dú)產(chǎn)生未來凈現(xiàn)金流,也不能償還企業(yè)負(fù)債,但能與企業(yè)整體帶來額外的未來經(jīng)濟(jì)利益流入,商譽(yù)屬于導(dǎo)致未來經(jīng)濟(jì)利益流入主體的資源,所以在企業(yè)合并中體現(xiàn)其價值。

(3)商譽(yù)內(nèi)涵:美國會計(jì)準(zhǔn)則和國際會計(jì)準(zhǔn)則采用“核心商譽(yù)”理念,即購買方在企業(yè)合并過程中所獲得的凈資產(chǎn)價值。

①持續(xù)經(jīng)營要素代表了已建立的業(yè)務(wù)通過有序的結(jié)合凈資產(chǎn)獲得比單獨(dú)使用那些凈資產(chǎn)更高收益的能力(例如:獲得壟斷收益;對潛在競爭者設(shè)置的市場進(jìn)入障礙)。

②將購買方和被購買方凈資產(chǎn)聯(lián)合起來產(chǎn)生的預(yù)期收益和其他收益記超額收益(例如:預(yù)期的與新客戶談判的潛在合同、現(xiàn)有員工組合,即現(xiàn)有員工在工作崗位上的專門知識和經(jīng)驗(yàn))。

(4)商譽(yù)初始計(jì)量

購買方下采用“余值”進(jìn)行計(jì)量即

商譽(yù)=支付對價的公允價—被投資單位可辨認(rèn)凈資產(chǎn)公允價之間的差額。

【提示1】被投資單位可辨認(rèn)凈資產(chǎn)公允價不是賬面價值,否則會把可辨認(rèn)部分公允價與賬價之間差額計(jì)入商譽(yù)。

【提示2】購買法要求對所有合并財(cái)務(wù)報(bào)表層面滿足可辨認(rèn)條件的無形資產(chǎn)進(jìn)行單獨(dú)確認(rèn)和計(jì)量,即使他們沒有在個別報(bào)表中確認(rèn),目的是不多計(jì) “余值”即商譽(yù)價值。

【提示3】合并相關(guān)費(fèi)用直接計(jì)入當(dāng)期損益,不計(jì)入合并對價中,同時要求對合并對價的公允價值精準(zhǔn)計(jì)量。目的是不多計(jì) “余值”即商譽(yù)價值。

157

157前任注冊會計(jì)師和后任注冊會計(jì)師之間的溝通包括哪些內(nèi)容?:前任注冊會計(jì)師和后任注冊會計(jì)師之間的溝通包括哪些內(nèi)容?前任注冊會計(jì)師和后任注冊會計(jì)師之間的溝通:但被現(xiàn)任注冊會計(jì)師接替的其他會計(jì)師事務(wù)所的注冊會計(jì)師。(1)已對最近一期財(cái)務(wù)報(bào)表發(fā)表了審計(jì)意見的某會計(jì)師事務(wù)所的注冊會計(jì)師。(2)接受委托但未完成審計(jì)工作的某會計(jì)師事務(wù)所的注冊會計(jì)師。后任注冊會計(jì)師通常包括兩種情況:正在考慮接受委托的注冊會計(jì)師。接替前任注冊會計(jì)師執(zhí)行財(cái)務(wù)報(bào)表審計(jì)業(yè)務(wù)的注冊會計(jì)師。

14

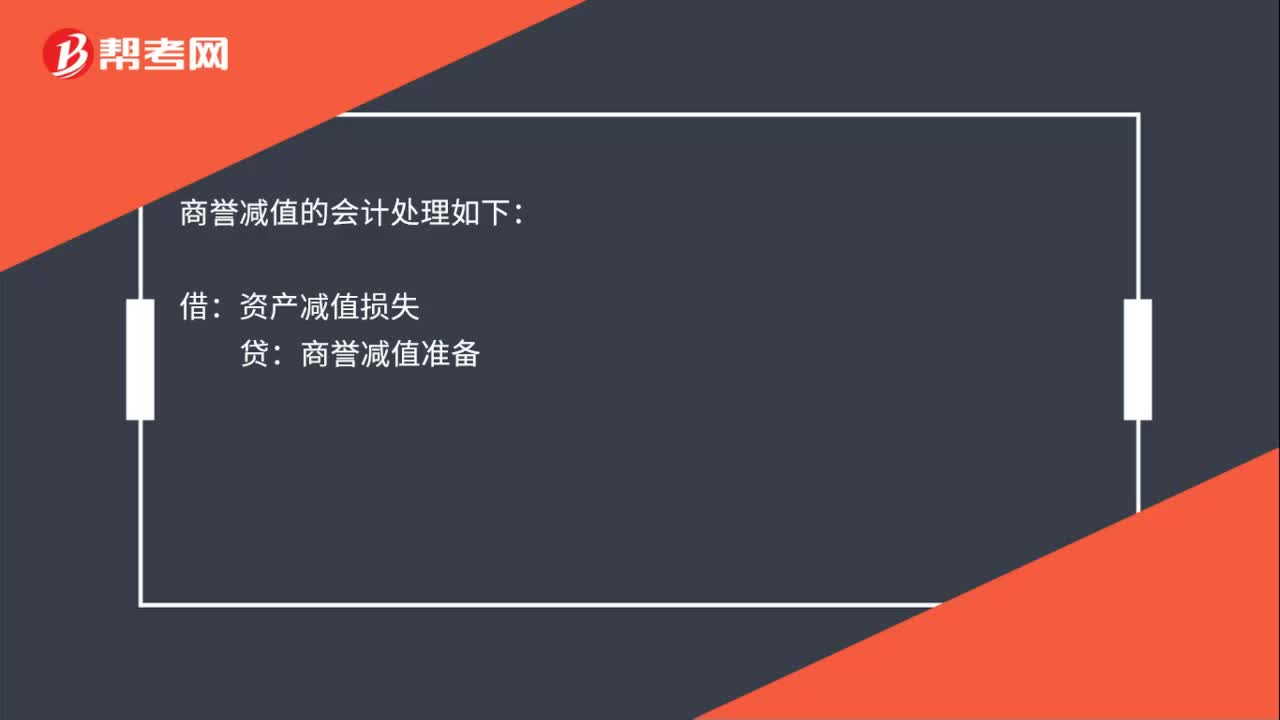

14商譽(yù)減值的會計(jì)處理是什么?:商譽(yù)減值的會計(jì)處理如下:借:資產(chǎn)減值損失:貸商譽(yù)減值準(zhǔn)備

323

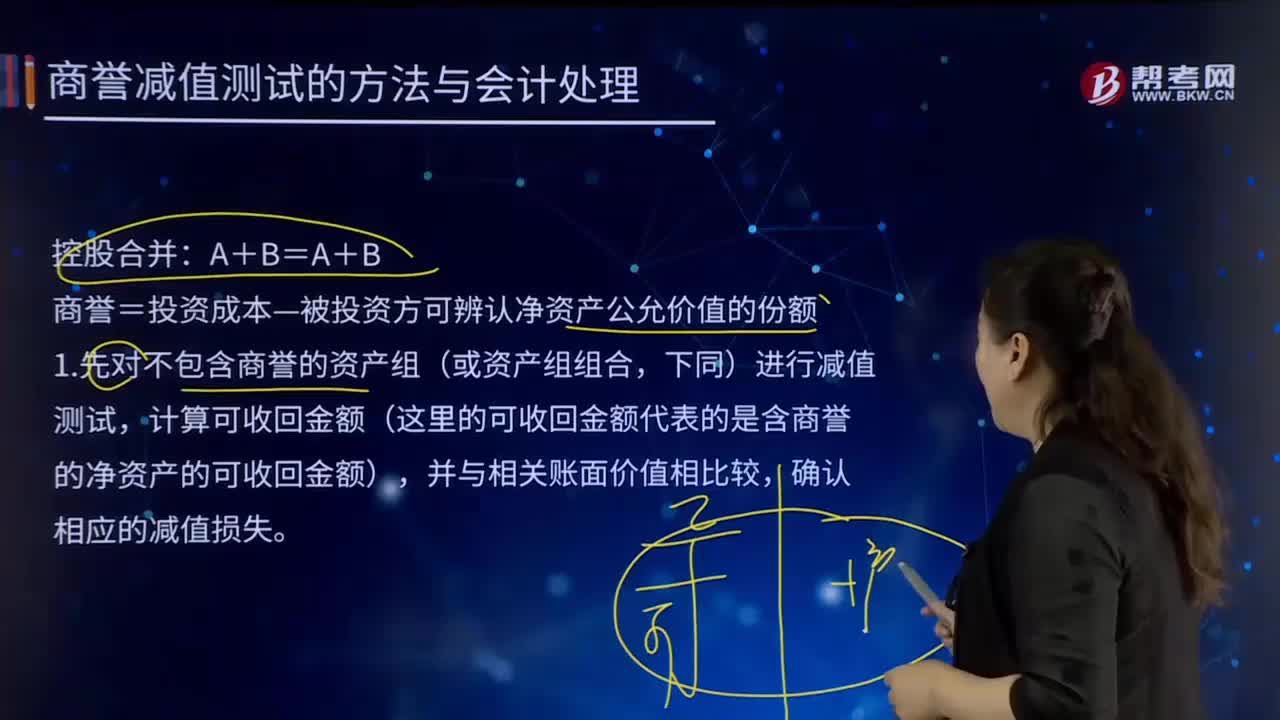

323商譽(yù)減值測試的方法與會計(jì)處理的內(nèi)容分別是什么?:則需要合理估計(jì)該項(xiàng)資產(chǎn)的可收回金額。商譽(yù)=投資成本—被投資方可辨認(rèn)凈資產(chǎn)公允價值的份額,計(jì)算可收回金額(這里的可收回金額代表的是含商譽(yù)的凈資產(chǎn)的可收回金額)。②再計(jì)算分?jǐn)偵套u(yù)后資產(chǎn)組(即子公司)的全部賬面價值=子公司可辨認(rèn)資產(chǎn)賬面價值+子公司全部商譽(yù)。以確定包括商譽(yù)的資產(chǎn)組是否發(fā)生了減值,則將商譽(yù)減值損失在母公司和少數(shù)股東之間按投資比例進(jìn)行分?jǐn)偂?/p>

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料