下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

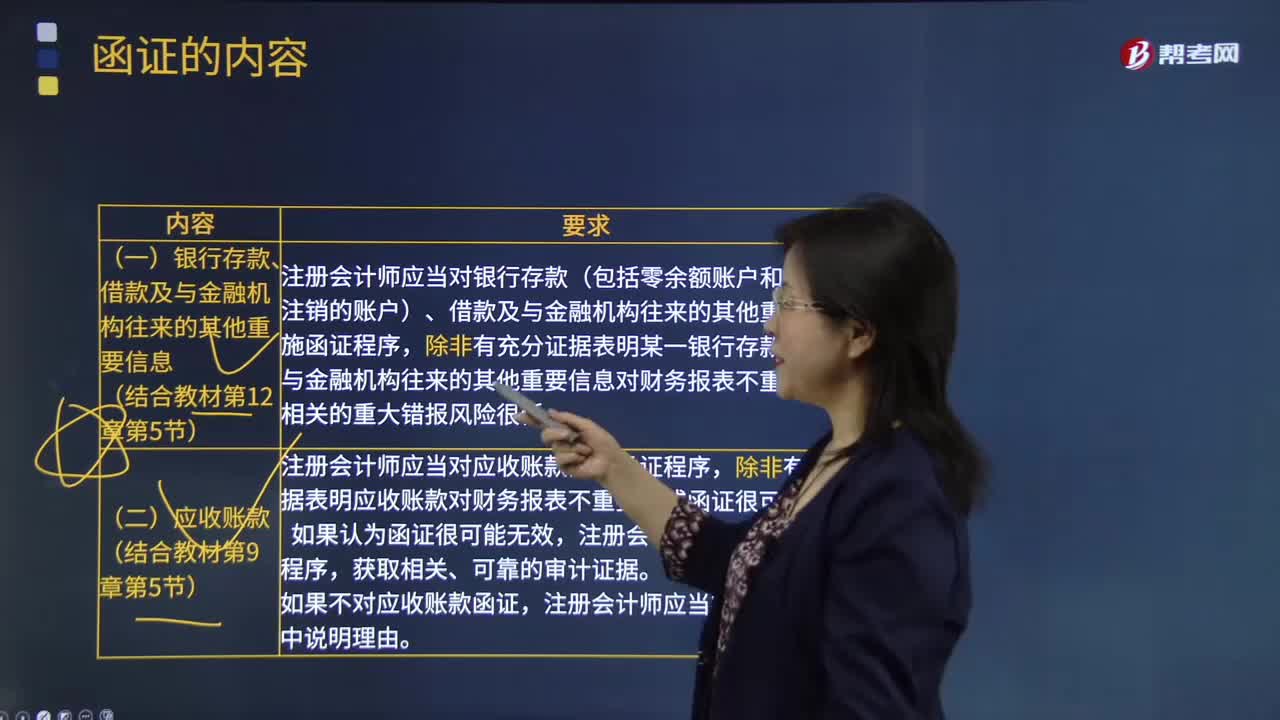

函證的具體內容是什么?

函證是指注冊會計師為了獲取影響財務報表或相關披露認定的項目的信息,通過直接來自第三方對有關信息和現(xiàn)存狀況的聲明,獲取和評價審計證據(jù)的過程,例如對應收賬款余額或銀行存款的函證。

(一)銀行存款、借款及與金融機構往來的其他重要信息

注冊會計師應當對銀行存款(包括零余額賬戶和在本期內注銷的賬戶)、借款及與金融機構往來的其他重要信息實施函證程序,除非有充分證據(jù)表明某一銀行存款、借款及與金融機構往來的其他重要信息對財務報表不重要且與之相關的重大錯報風險很低。

(二)應收賬款

注冊會計師應當對應收賬款實施函證程序,除非有充分證據(jù)表明應收賬款對財務報表不重要,或函證很可能無效。

如果認為函證很可能無效,注冊會計師應當實施替代審計程序,獲取相關、可靠的審計證據(jù)。

如果不對應收賬款函證,注冊會計師應當在審計工作底稿中說明理由。

130

130內部審計和注冊會計師審計的關系是怎樣的?:內部審計和注冊會計師審計的關系:(一)內部審計與注冊會計師審計的聯(lián)系。2.內部審計對象與注冊會計師審計對象也密切相關。注冊會計師通過了解與評估內部審計工作,注冊會計師可以掌握內部審計發(fā)現(xiàn)的、可能對被審計單位財務報表和注冊會計師審計產(chǎn)生重大影響的事項。(二)利用內部審計工作不能減輕注冊會計師的責任,注冊會計師對發(fā)表審計意見以及確定審計程序的性質、時間和范圍獨自承擔責任。

19

19注冊會計師考試教材是什么?:注冊會計師考試教材是什么?《會計》《稅法》《經(jīng)濟法》《審計》《財務成本管理》《公司戰(zhàn)略與風險管理》

151

151函證的具體內容是什么?:函證是指注冊會計師為了獲取影響財務報表或相關披露認定的項目的信息,例如對應收賬款余額或銀行存款的函證。(一)銀行存款、借款及與金融機構往來的其他重要信息,注冊會計師應當對銀行存款(包括零余額賬戶和在本期內注銷的賬戶)、借款及與金融機構往來的其他重要信息實施函證程序。除非有充分證據(jù)表明某一銀行存款、借款及與金融機構往來的其他重要信息對財務報表不重要且與之相關的重大錯報風險很低。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料