-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

什么是前期差錯?

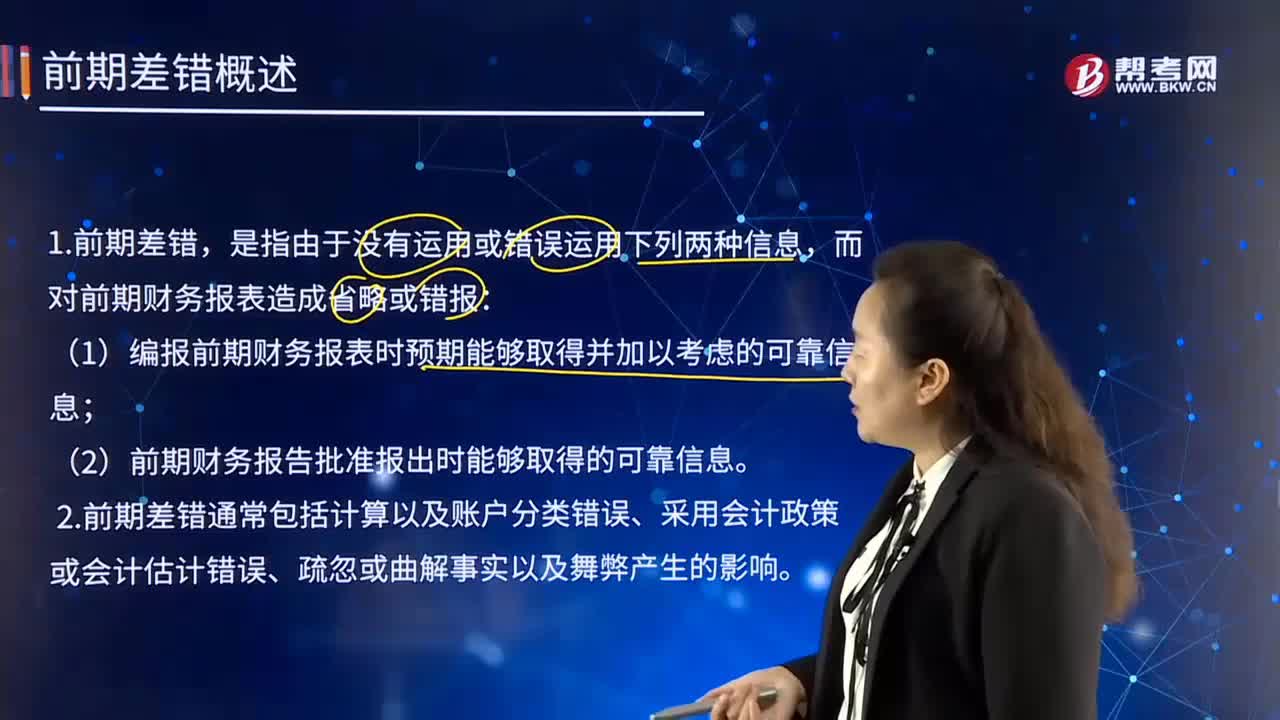

前期差錯,是指由于沒有運用或錯誤運用下列兩種信息,而對前期財務報表造成省略或錯報:

(1)編報前期財務報表時預期能夠取得并加以考慮的可靠信息;

(2)前期財務報告批準報出時能夠取得的可靠信息。

1. 前期差錯通常包括計算以及賬戶分類錯誤、采用會計政策或會計估計錯誤、疏忽或曲解事實以及舞弊產(chǎn)生的影響。

2. 前期差錯按照重要程度分為重要的前期差錯和不重要的前期差錯。重要的前期差錯,是指足以影響財務報表使用者對企業(yè)財務狀況、經(jīng)營成果和現(xiàn)金流量作出正確判斷的前期差錯。不重要的前期差錯,是指不足以影響財務報表使用者對企業(yè)財務狀況、經(jīng)營成果和現(xiàn)金流量作出正確判斷的會計差錯。

85

85

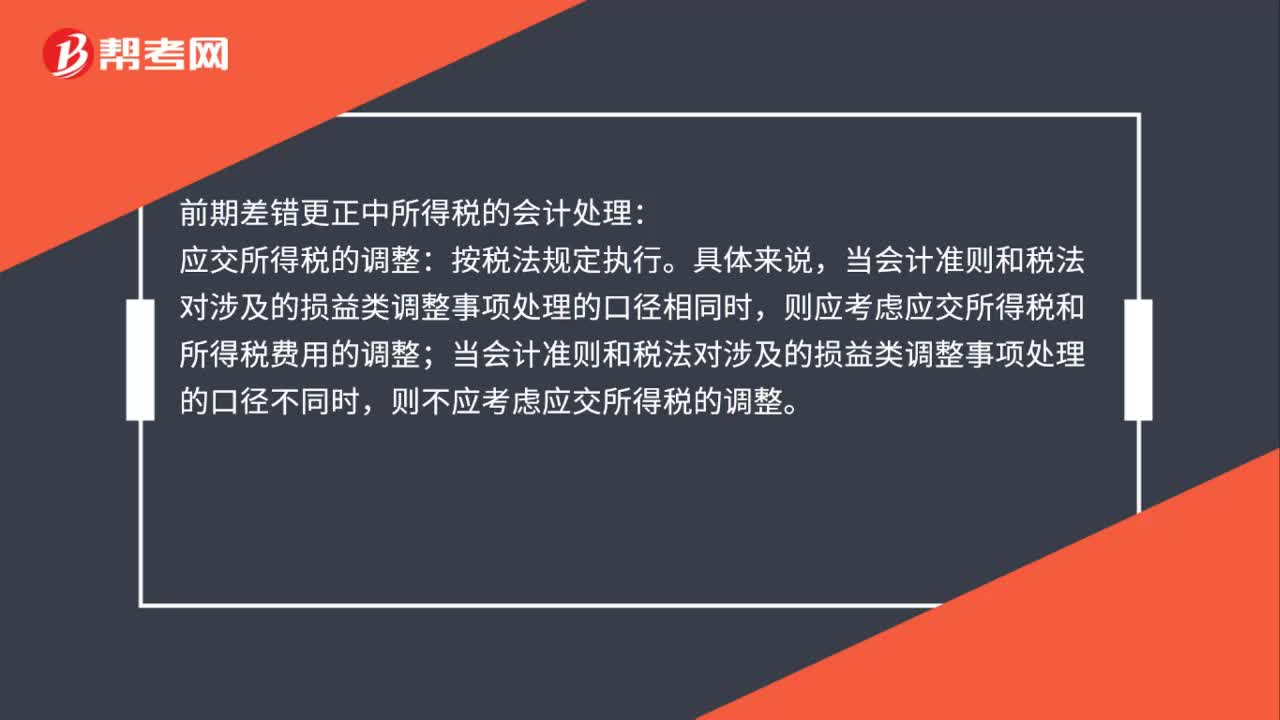

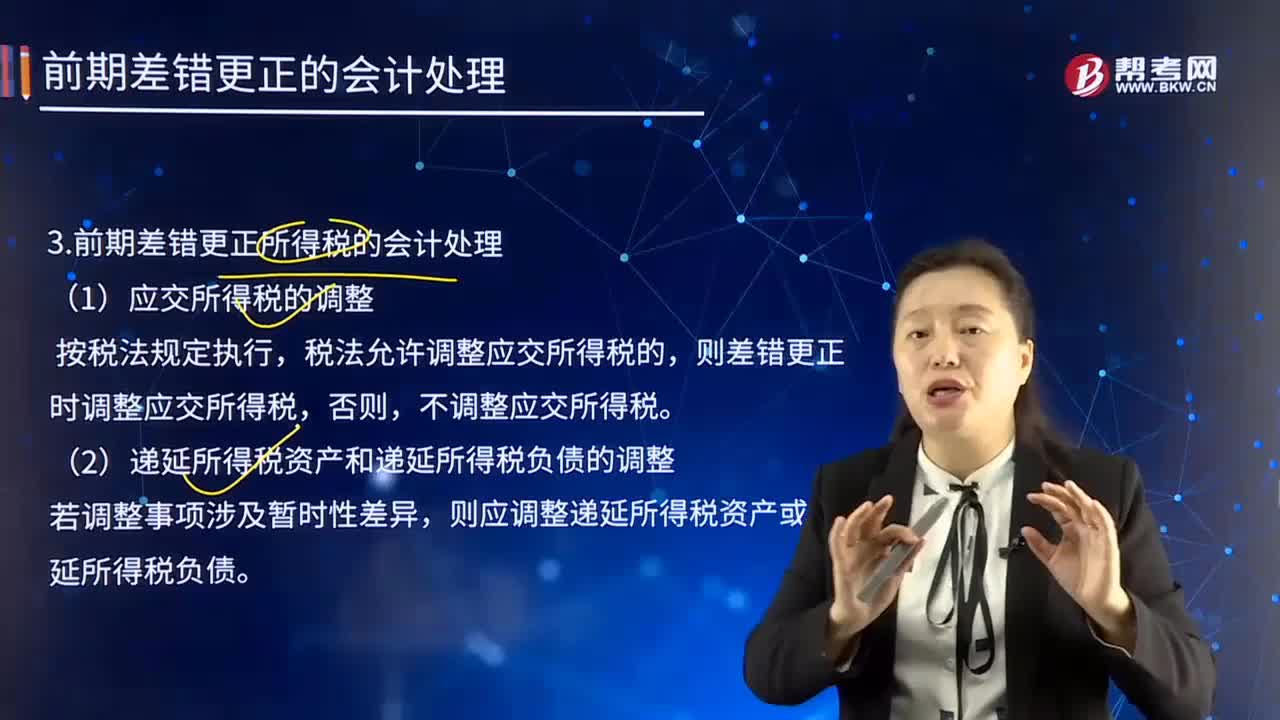

前期差錯更正所得稅的會計處理是什么?:前期差錯更正所得稅的會計處理是什么?前期差錯更正中所得稅的會計處理:應交所得稅的調(diào)整:當會計準則和稅法對涉的損益類調(diào)整事項處理的口徑相同時,則應考慮應交所得稅和所得稅費用的調(diào)整;當會計準則和稅法對涉及的損益類調(diào)整事項處理的口徑不同時,則不應考慮應交所得稅的調(diào)整。遞延所得稅資產(chǎn)和遞延所得稅負債的調(diào)整:若調(diào)整事項涉及暫時性差異,則應調(diào)整遞延所得稅資產(chǎn)或遞延所得稅負債。

63

63

前期差錯更正所得稅的會計處理方法是什么?:前期差錯更正所得稅的會計處理方法是什么?則差錯更正時調(diào)整應交所得稅,則應調(diào)整遞延所得稅資產(chǎn)或遞延所得稅負債,企業(yè)不需調(diào)整財務報表相關(guān)項目的期初數(shù);但應調(diào)整發(fā)現(xiàn)當期與前期相同的相關(guān)項目,應調(diào)整本期與前期相同的相關(guān)項目。(二)重要的前期差錯的會計處理,企業(yè)應當在重要的前期差錯發(fā)現(xiàn)當期的財務報表中。(1)追溯重述差錯發(fā)生期間列報的前期比較金額。

82

82

什么是前期差錯?:前期差錯,而對前期財務報表造成省略或錯報:(1)編報前期財務報表時預期能夠取得并加以考慮的可靠信息;1. 前期差錯通常包括計算以及賬戶分類錯誤、采用會計政策或會計估計錯誤、疏忽或曲解事實以及舞弊產(chǎn)生的影響。2. 前期差錯按照重要程度分為重要的前期差錯和不重要的前期差錯。是指足以影響財務報表使用者對企業(yè)財務狀況、經(jīng)營成果和現(xiàn)金流量作出正確判斷的前期差錯。不重要的前期差錯。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料