下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

什么是借款費用?借款費用是指企業(yè)因借入資金所付出的代價,包括按照《企業(yè)會計準則第22號——金融工具確認和計量》規(guī)定的實際利率法計算確定的利息費用(包括折價或者溢價的攤銷和輔助費用)以及因外幣借款而發(fā)生的匯兌差額等。

一、借款費用

根據借款用途進行資本化或費用化的稅務處理。

1. 生產經營活動中發(fā)生的合理的不需要資本化的借款費用,準予扣除。

2. 購置、建造固定資產、無形資產和經過12個月以上的建造才能達到預定可銷售狀態(tài)的存貨發(fā)生借款的,在有關資產購置、建造期間發(fā)生的合理的借款費用,應予以資本化,作為資本性支出計入有關資產的成本,有關資產交付使用后發(fā)生的借款利息,可在發(fā)生當期扣除。

3. 發(fā)行債券、取得貸款、吸收保戶儲金等方式融資發(fā)生的合理費用支出符合資本化條件的,應計入相關資產成本;不符合資本化條件的,應作為財務費用,準予在企業(yè)所得稅前據實扣除。

二、匯兌損失

企業(yè)在貨幣交易中,以及納稅年度終了時將人民幣以外的貨幣性資產、負債按照期末即期人民幣匯率中間價折算為人民幣時產生的匯兌損失,除已經計入有關資產成本以及與向所有者進行利潤分配相關的部分外,準予扣除。

下面是我們對稅務師資格考試的知識點舉出的例題,大家可以通過例題對所學知識進行深入學習和拓展訓練,希望對大家有所幫助。

【例題·多選題】下列項目中,屬于借款費用的有( )。

A.承租人根據租賃會計準則所確認的融資租賃發(fā)生的融資費用

B.因外幣借款所發(fā)生的匯兌差額

C.發(fā)行公司債券發(fā)生的溢價

D.發(fā)行公司債券折價的攤銷

E.發(fā)生的權益性融資費用

【答案】ABD

【解析】發(fā)行公司債券發(fā)生的溢價與借款費用無關;對于企業(yè)發(fā)生的權益性融資費用,不應當包括在借款費用中。

127

127企業(yè)合并、分立過程中虧損是,稅務處理應如何?:稅務處理應如何?

118

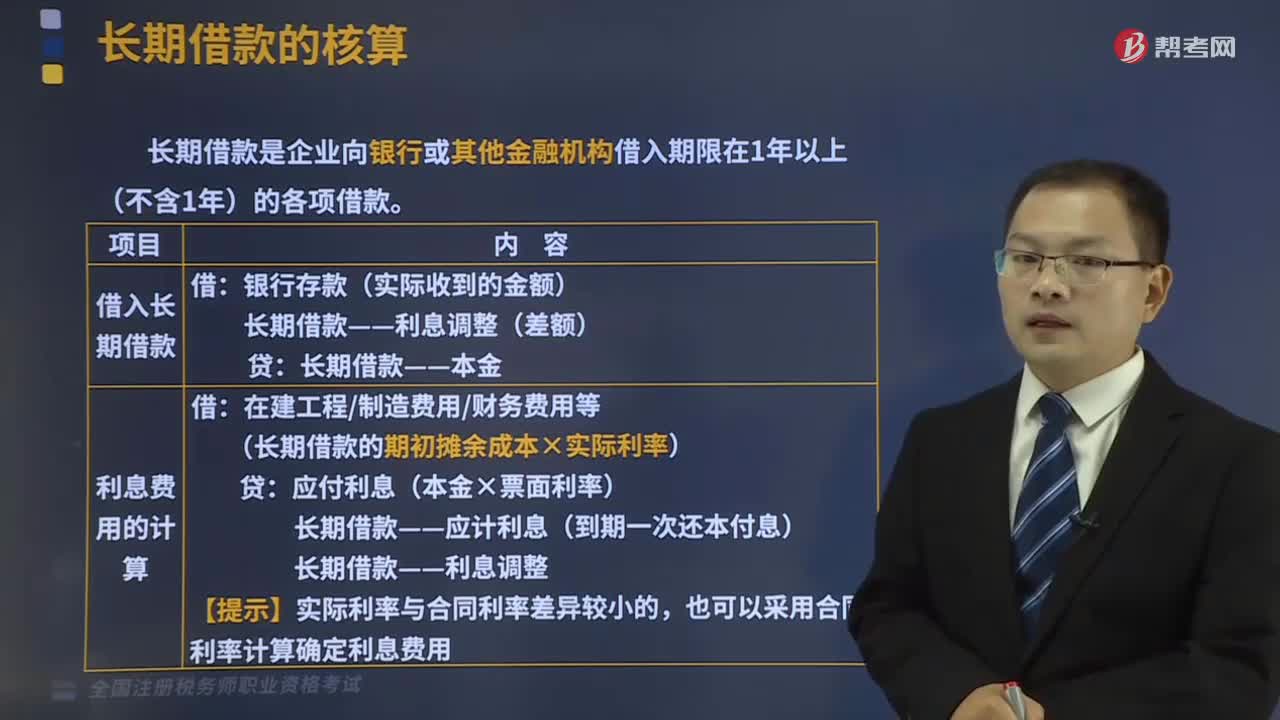

118長期借款的賬務如何處理?:長期借款是企業(yè)向銀行或其他金融機構借入期限在1年以上(不含1年)的各項借款。(1)借入長期借款:長期借款——利息調整(差額):長期借款——本金。(長期借款的期初攤余成本×實際利率),長期借款——應計利息(到期一次還本付息),長期借款——利息調整。也可以采用合同利率計算確定利息費用,長期借款——本金,在建工程、財務費用、制造費用等(差額)。長期借款——利息調整(利息調整的余額)

148

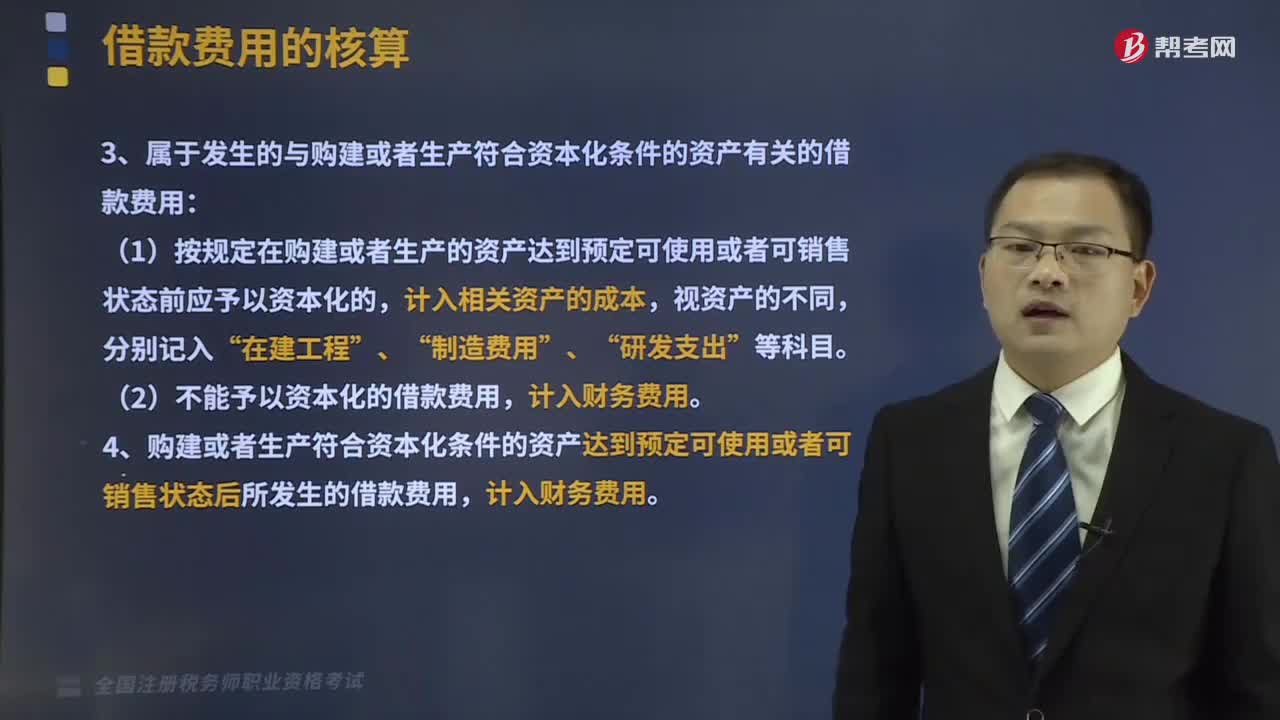

148借款費用的賬務怎樣處理?:企業(yè)發(fā)生的借款費用(包括利息、折溢價攤銷、輔助費用、匯兌差額等),1.屬于籌建期間不應計入相關資產價值的借款費用,2.屬于生產經營期間不應計入相關資產價值的借款費用,3.屬于發(fā)生的與購建或者生產符合資本化條件的資產有關的借款費用:(1)按規(guī)定在購建或者生產的資產達到預定可使用或者可銷售狀態(tài)前應予以資本化的,4.購建或者生產符合資本化條件的資產達到預定可使用或者可銷售狀態(tài)后所發(fā)生的借款費用。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料