下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

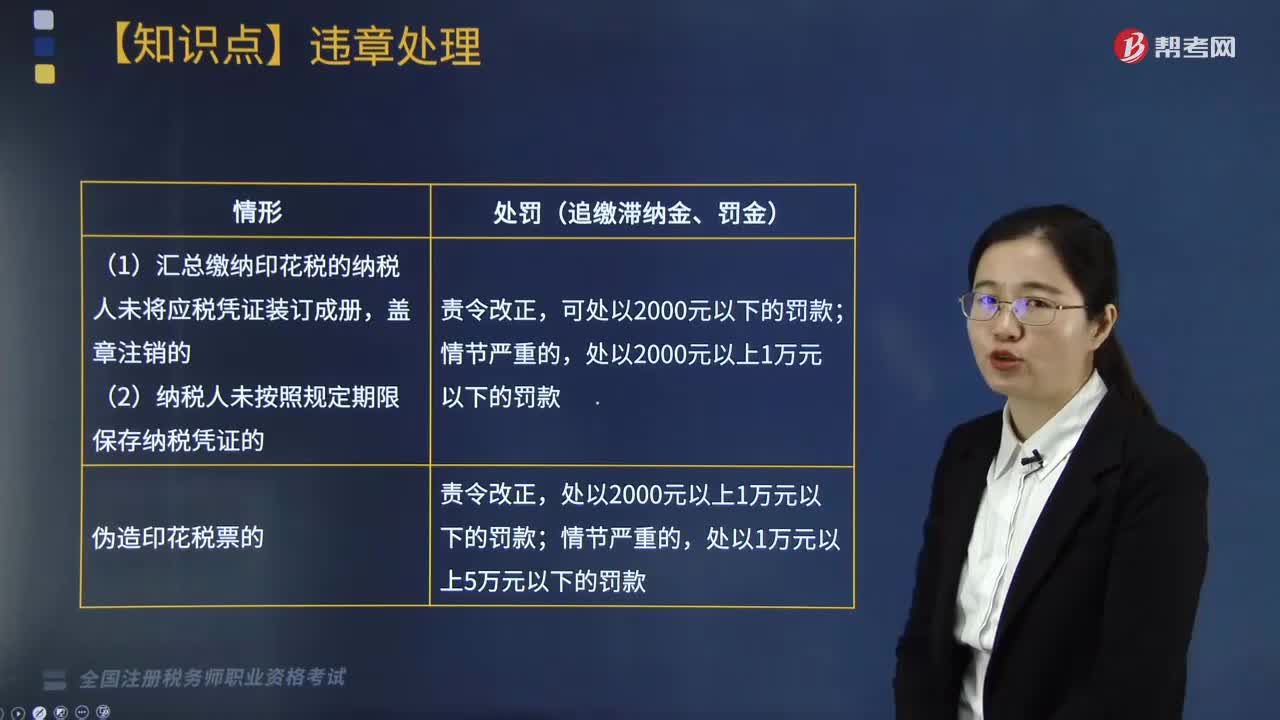

印花稅違章如何處理?

印花稅稅票在中華人民共和國境內(nèi)書立、領(lǐng)受《中華人民共和國印花稅暫行條例》所列舉憑證的單位和個(gè)人,都是印花稅的納稅義務(wù)人,應(yīng)當(dāng)按照規(guī)定繳納印花稅。

根據(jù)《中華人民共和國稅收征收管理法》的有關(guān)規(guī)定,納稅人有下列行為之一的,由稅務(wù)機(jī)關(guān)根據(jù)情節(jié)輕重,予以處罰:

1. 未貼、少貼、未注銷、未畫銷印花稅票,追繳稅款、滯納金,揭下重用,按期匯總繳納的納稅人,超過納稅期限,未繳、少繳的,并處不繳或者少繳的稅款50%以上5倍以下的罰款;

師考試-稅法Ⅱ-違章處理20200817134109156.jpg)

2. 匯總繳納印花稅的納稅人未將應(yīng)稅憑證裝訂成冊,蓋章注銷的;納稅人未按照規(guī)定期限保存納稅憑證的,處罰(追繳滯納金、罰金):責(zé)令改正,可處以2000元以下的罰款;情節(jié)嚴(yán)重的,處以2000元以上1萬元以下的罰款。

3. 偽造印花稅票的,責(zé)令改正,處以2000元以上1萬元以下的罰款;情節(jié)嚴(yán)重的,處以1萬元以上5萬元以下的罰款。

132

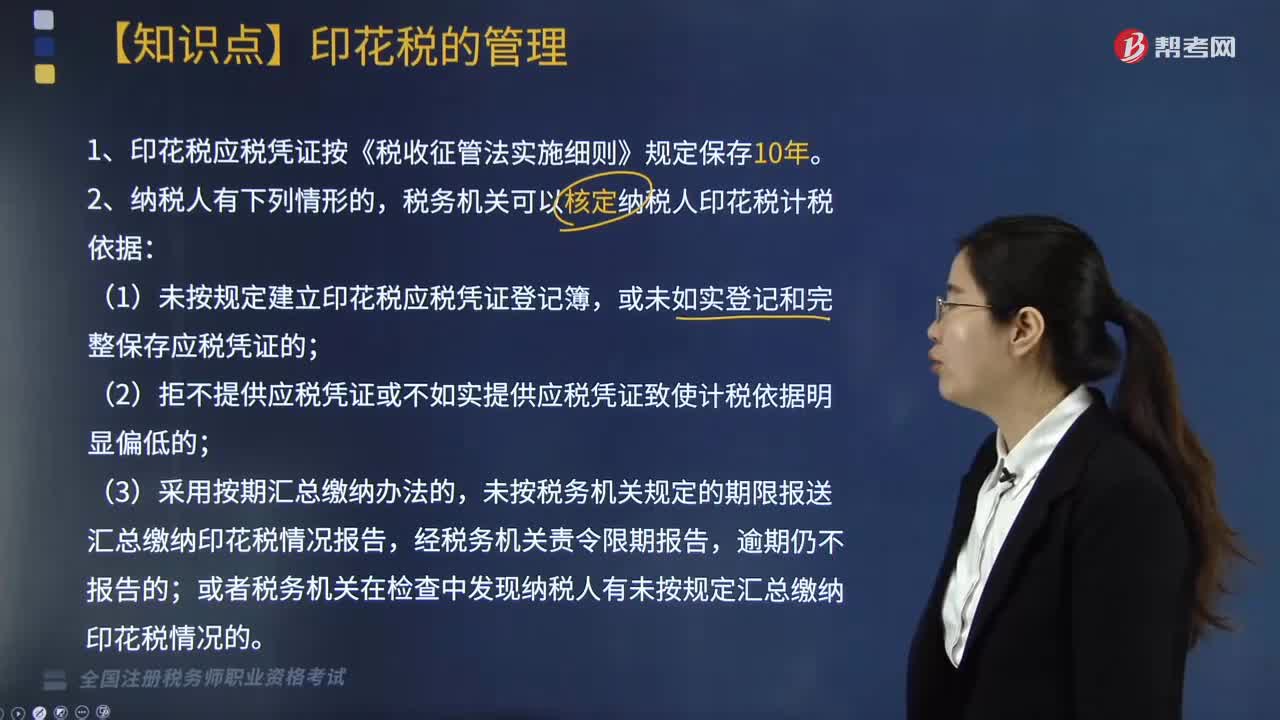

132印花稅如何管理?:1. 印花稅應(yīng)稅憑證按《稅收征管法實(shí)施細(xì)則》規(guī)定保存10年。(1)未按規(guī)定建立印花稅應(yīng)稅憑證登記簿,或未如實(shí)登記和完整保存應(yīng)稅憑證的;(2)拒不提供應(yīng)稅憑證或不如實(shí)提供應(yīng)稅憑證致使計(jì)稅依據(jù)明顯偏低的;未按稅務(wù)機(jī)關(guān)規(guī)定的期限報(bào)送匯總繳納印花稅情況報(bào)告,或者稅務(wù)機(jī)關(guān)在檢查中發(fā)現(xiàn)納稅人有未按規(guī)定匯總繳納印花稅情況的。【2017年稅務(wù)師考試真題】稅務(wù)機(jī)關(guān)可以核定納稅人印花稅計(jì)稅依據(jù)的情形有( )。

74

74印花稅違章如何處理?:印花稅違章如何處理?印花稅稅票在中華人民共和國境內(nèi)書立、領(lǐng)受《中華人民共和國印花稅暫行條例》所列舉憑證的單位和個(gè)人,都是印花稅的納稅義務(wù)人,應(yīng)當(dāng)按照規(guī)定繳納印花稅。根據(jù)《中華人民共和國稅收征收管理法》的有關(guān)規(guī)定,由稅務(wù)機(jī)關(guān)根據(jù)情節(jié)輕重,予以處罰:追繳稅款、滯納金,按期匯總繳納的納稅人,并處不繳或者少繳的稅款50%以上5倍以下的罰款;2. 匯總繳納印花稅的納稅人未將應(yīng)稅憑證裝訂成冊。

143

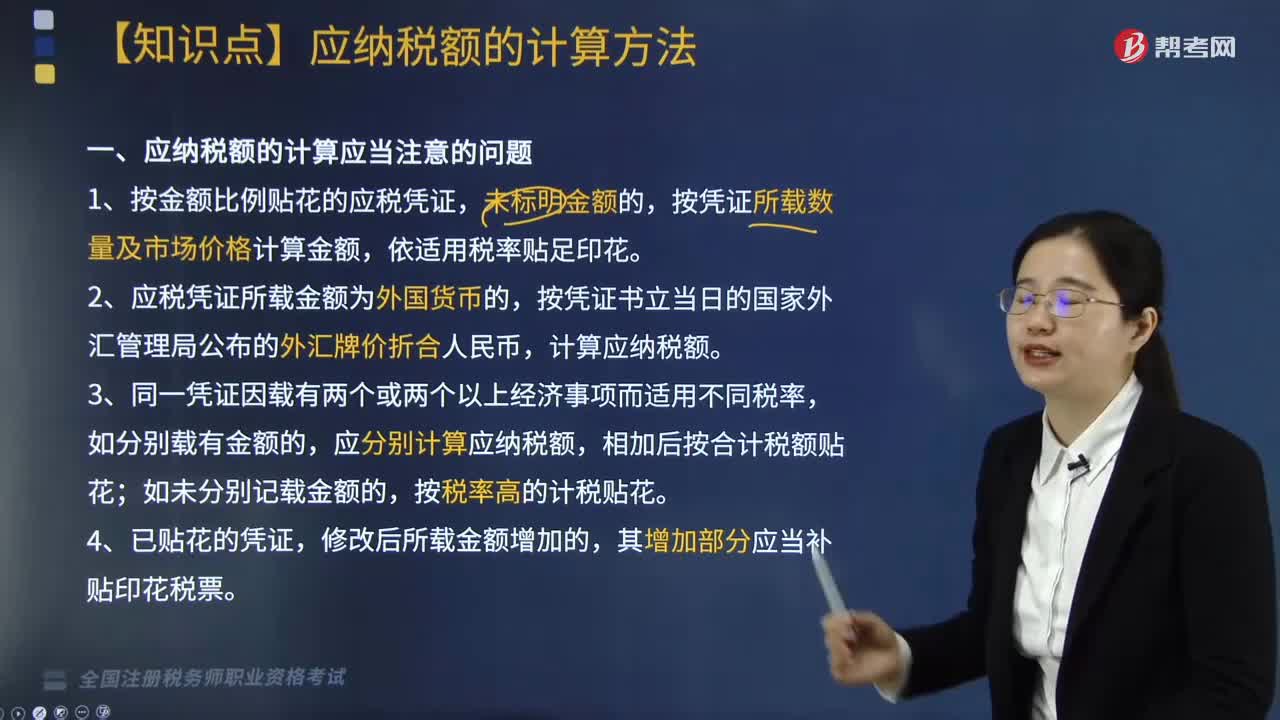

143印花稅應(yīng)納稅額如何計(jì)算?:印花稅應(yīng)納稅額如何計(jì)算?印花稅計(jì)稅方法分為按比例稅率計(jì)算應(yīng)納稅額和按定額稅率計(jì)算應(yīng)納稅額,按比例稅率計(jì)算應(yīng)納稅額:應(yīng)納稅額=計(jì)稅金額×適用稅率;按定額稅率計(jì)算應(yīng)納稅額:應(yīng)納稅額=憑證數(shù)量×單位稅額。1. 按金額比例貼花的應(yīng)稅憑證,按憑證所載數(shù)量及市場價(jià)格計(jì)算金額。計(jì)算應(yīng)納稅額,應(yīng)分別計(jì)算應(yīng)納稅額;相加后按合計(jì)稅額貼花,按稅率高的計(jì)稅貼花,5. 按比例稅率計(jì)算納稅而應(yīng)納稅額又不足1角的;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料