下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

全額計稅包括哪些服務(wù)?

全額計稅包括:貸款服務(wù)(利息收入)、金融機構(gòu)貼現(xiàn)與轉(zhuǎn)貼現(xiàn)服務(wù)(貼現(xiàn)利息收入)、直接收費金融服務(wù)(如手續(xù)費、傭金、酬金、管理費、服務(wù)費、經(jīng)手費等)。

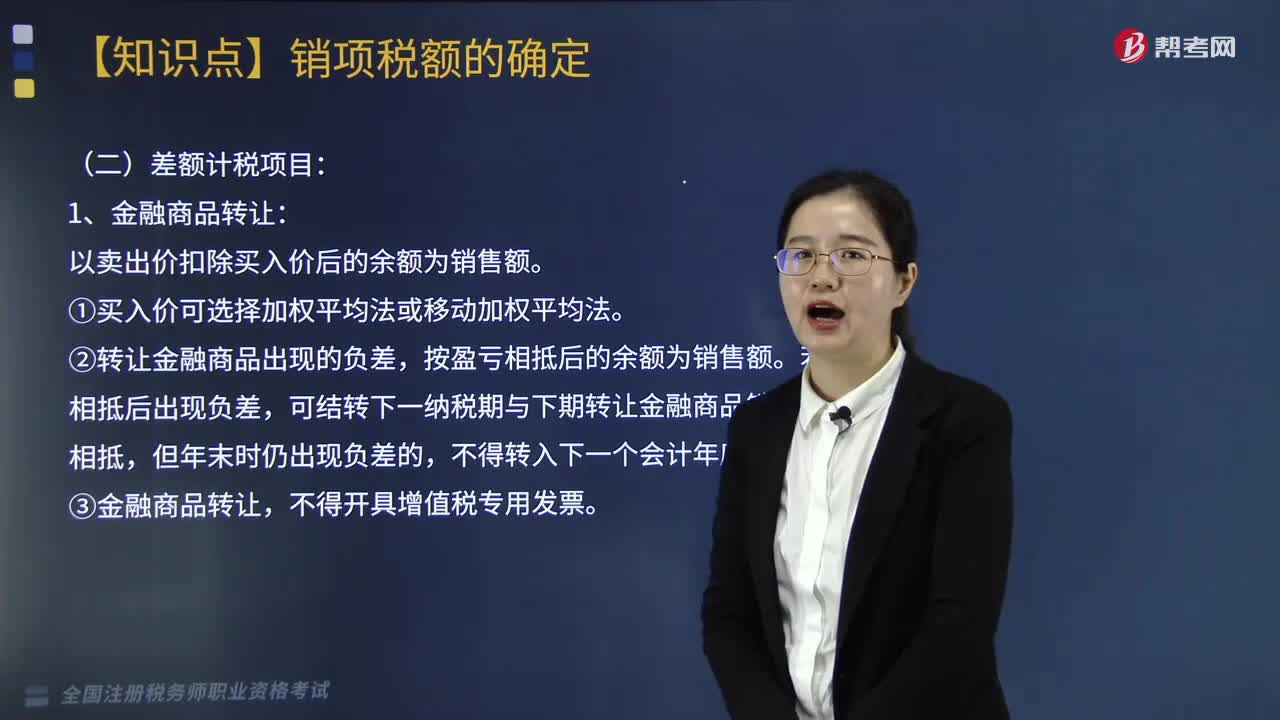

一、差額計稅項目:

1.金融商品轉(zhuǎn)讓:

以賣出價扣除買入價后的余額為銷售額。

①買入價可選擇加權(quán)平均法或移動加權(quán)平均法。

②轉(zhuǎn)讓金融商品出現(xiàn)的負差,按盈虧相抵后的余額為銷售額。若相抵后出現(xiàn)負差,可結(jié)轉(zhuǎn)下一納稅期與下期轉(zhuǎn)讓金融商品銷售額相抵,但年末時仍出現(xiàn)負差的,不得轉(zhuǎn)入下一個會計年度。

③金融商品轉(zhuǎn)讓,不得開具增值稅專用發(fā)票。

微信截圖_159714203041320200811183407414.png)

下面是針對稅務(wù)師稅法Ⅰ考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習題掌握知識點,希望對大家有所幫助。

【例題·單選題】某企業(yè)為增值稅一般納稅人,2017年5月買入A上市公司股票,買入價280萬元,支付手續(xù)費0.084萬元。當月賣出其中的50%,發(fā)生買賣負差10萬元。2017年6月,賣出剩余的50%,賣出價200萬元,支付手續(xù)費0.06萬元,印花稅0.2萬元。該企業(yè)2017年6月應(yīng)繳納增值稅( )萬元。(以上價格均為含稅價格)

A. 3.00

B. 3.38

C. 2.81

D. 2.83

【答案】D【解析】該企業(yè)2017年6月應(yīng)繳納增值稅=(200-280×50%-10)÷(1+6%)×6%=2.83(萬元)

【例題·單選題】關(guān)于轉(zhuǎn)讓金融商品征收增值稅的規(guī)定,下列說法正確的是( )。

A. 可以開具增值稅專用發(fā)票

B. 按照賣出價扣除買入價后的余額為計稅銷售額

C. 轉(zhuǎn)讓金融商品出現(xiàn)的負差可結(jié)轉(zhuǎn)到下一個會計年度的金融商品銷售中抵扣

D. 以賣出價為計稅銷售額

【答案】B【解析】轉(zhuǎn)讓金融商品出現(xiàn)的負差,可結(jié)轉(zhuǎn)下一納稅期與下期轉(zhuǎn)讓金融商品銷售額相抵,但年末時仍出現(xiàn)負差的,不得轉(zhuǎn)入。

243

243全額計稅包括哪些服務(wù)?:全額計稅包括哪些服務(wù)?貸款服務(wù)(利息收入)、金融機構(gòu)貼現(xiàn)與轉(zhuǎn)貼現(xiàn)服務(wù)(貼現(xiàn)利息收入)、直接收費金融服務(wù)(如手續(xù)費、傭金、酬金、管理費、服務(wù)費、經(jīng)手費等)。一、差額計稅項目:以賣出價扣除買入價后的余額為銷售額。可結(jié)轉(zhuǎn)下一納稅期與下期轉(zhuǎn)讓金融商品銷售額相抵,該企業(yè)2017年6月應(yīng)繳納增值稅()萬元。

17

17稅務(wù)師職業(yè)資格考試證書在哪里領(lǐng)取?:稅務(wù)師職業(yè)資格考試證書領(lǐng)取在通過最后一科稅務(wù)師職業(yè)資格考試的地區(qū)。

70

70稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?:稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?稅務(wù)師來。稅務(wù)師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財務(wù)與會計和稅務(wù)代理實務(wù):注冊稅務(wù)師的考試科目包括稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財務(wù)與會計和涉稅服務(wù)實務(wù):稅自務(wù)師的涉稅服務(wù)實務(wù)科目的合格標準是84分。注冊稅務(wù)師的稅務(wù)代理實務(wù)科目的合格標準是60分。三、登記服務(wù)不同:稅務(wù)師。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料